胡润;富人正集体将房产置换为“数字房产”

- 2026-06-09 18:08:32

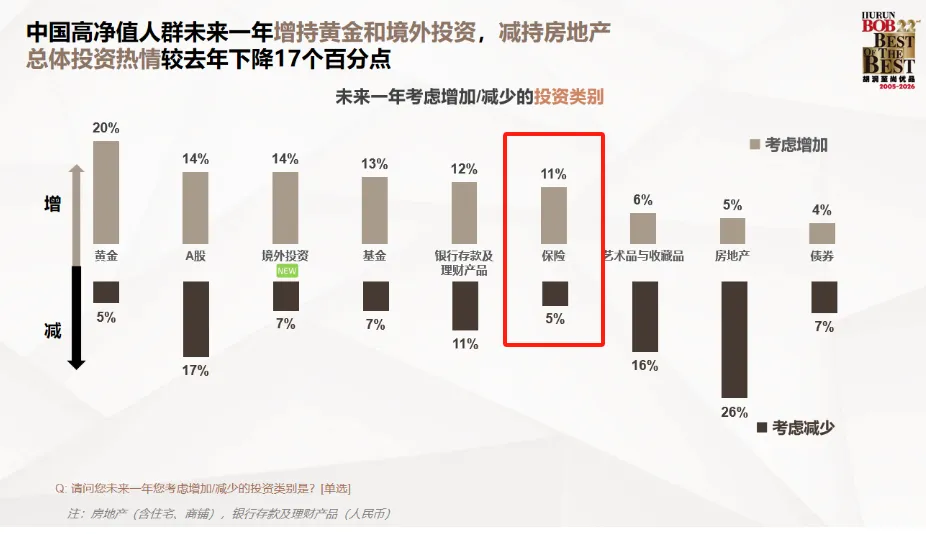

近期,胡润研究院发布的《2026中国高净值人群品质生活报告》中,呈现了一个清晰的财务数据:高净值人士未来一年对单一房地产投资的净增长意向表现审慎。

在资产配置计划中,47%的受访者表示将优化并增配中长期保险资产,这一比例超过了股票等高波动资产。

这背后传递的信号非常明确:在经济进入平稳增长周期的背景下,家庭财富的管理逻辑正在经历一场深刻的“结构性重组”——从过去高度集中于物理资产,转向更加看重确定性现金流的金融资产。

富人集体“卖房投保”,不是不爱资产了,而是资产配置的底层逻辑变了:从重资产到轻资产,从单一法域到跨法域,从高波动到确定性。他们正在将传统的物理房产,置换为“数字房产”。

01. 物理房产与“数字房产”的资本效率对决

过去,房子是中国家庭最坚实的财富锚,但如今的行情,大家心里都有数,不必多言。

1. 物理房产的真实收益:正在跌破临界点

手里的房子卖不掉、租不香?当心你的财富陷入“资产假死”

目前国内一线城市的住宅纯租金回报率普遍在 1.5% - 2.0% 之间徘徊。

这是个什么概念?

如果未来再叠加房产税试点预期,房子的持有成本不再为零,这点实际净回报甚至很难跑赢通胀。

拿着几百万甚至上千万的重资产,每年只能躺出这点零花钱,资本效率显然太低了。

02. 重资产 vs 轻资产:流动性折价的代价值多少?

在资产管理里,流动性是有价格的,而且往往贵得吓人。

房产属于典型的重资产。在市场下行周期,房产面临极高的流动性折价。

当一个家庭急需现金流(如企业周转、大病医疗)时,一套市值1000万的变现可能需要半年、一年,甚至需要主动降价20%以上才能成交。

这就意味着在资产负债表上,房产的账面价值由于流动性锁死而缩水了。

而保单则是标准的轻资产。

它不占用物理空间,没有维护成本,且在保单架构中自带“安全阀”。

通过保单贷款(Policy Loan)、分拆保单或红利锁定/提领功能,它可以在几天内变现,同时不破坏资产主体的复利滚动。

【重资产持有现状】:变现周期长(长达数月/数年) ➔ 遭遇流动性危机 ➔ 被迫大幅折价变现(真实资产缩水)

【轻资产优化方案】:无物理维护成本 ➔ 锁定确定性收益 ➔ 随时通过金融工具低成本变现(资产完整保留)

03. 从“财务投资”到“合法所有权”与定向传承

如果仅仅是看重5%的收益,富人并不会集体大动作。他们更看重的,是保单作为资产“压舱石”的制度化属性。

说白了,比收益率更让人动心的,是资产在面临未来不确定性时的权属隔离与私密传承。

商海防火墙:企业与个人的风险隔离

根据《民法典》及《保险法》的相关合规原理,在企业经营良好、无债务危机时,通过提早规划,将一部分企业分红或现金资产转化为专属性极强的保险资产。

由于保险合同在投保人、被保人、受益人三者之间建立了清晰的法律权属,这笔资金将与企业未来的经营风险形成天然的隔离。

避免“法定继承”的执行损耗

很多人不知道,传统的物理资产(比如房子、存款、股票)在代际传承时,流程有多折磨人。根据《民法典》继承编,这些资产必须走繁琐的法定继承公证程序。

【财富传承损耗逻辑】法定继承复杂度 = 所有顺位继承人亲自到场公证 + 财产析产长期的变现时间损耗

只要有一位第一顺位继承人(比如年纪太大的长辈,或者关系稍微复杂点的亲属)因为种种原因没办法到场,或者对财产分配有一丁点异议,对不起,整栋实体资产就会陷入长期的被动冻结,看得到拿不到。

而保险高明就高明在“指定受益人”的专属性上。

“指定受益人的保险金通常不作为被保险人的遗产处理,无需走法定继承程序。”定向、私密、完全没有纠纷地直接打到下一代手里。

你想传给谁、传多少、怎么传,合同说了算,实现了真正的制度化护航。

结语:

趋势这东西,从来不是一夜之间爆发的,它总是悄悄从金字塔尖往下渗透。等普通人都反应过来的时候,风口早就换了。

现在不管是中产还是富裕家庭,咱们折腾资产的核心就两个字:防御。

你先把手放胸口上算一算,如果你们家的资产里,房子(首套自用除外)还占了70%以上,那你现在每天可能都在为两件事承担极大的风险:一是利息越来越少,二是房子想卖时根本变不成现。

优化资产,真不是让你割肉认输,它更像是一次聪明的“退一步海阔天空”。把一部分非核心、不好出手的“重资产”,置换成每年能给你倒腾出稳定现金流的保险资产。

这就好比你在风大浪急的时候,把飘在海上的大帆船,换成了稳稳扎在海底的定海神针。

在这个干什么都像在赌博的折腾时代,不亏、拿得到、写在合同里的确定性,才是能让你晚上睡个安稳觉的真正安全感。

如果你觉得今天的内容对你有启发,真心邀请你在右下角帮我点个“在看”呀!

点个关注!不迷路~

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 《宜良县卓星房产》-宜良县2026年6月6日最新房源信息-微信版

- 6月6日瑞昌招聘、房产、二手信息!更多便民信息点底部阅读原文

- 北京顺义房产租售丨6月6日,个人/中介发布,住宅/公寓/农家院/别墅/办公室/厂房(加顺义本地房屋租售群)

- #无锡房产#东北塘旭辉城95平,急卖88万

- 买房,卖房,租房来萝北房产网(6月06日)

- 【德兴房产】丽都嘉苑3室2厅1卫52万元,房屋户型好,地段好,位置佳,交通便利

- 从常州到全国,小牛看房以生态化模式引领房产服务

- #哈工大南门#多层精装三室#房产销售

- 【于都房产】于都东高速路口厂房出租,仅需1200.00/月

- 房产深度(四):房价何时会普涨?(下)