颠覆认知:人寿保险已成为高净值人士最为青睐的财富传承规划工具!超越遗嘱和信托!

近期,汇丰保险最新发布《高资产净值财富传承规划报告》,揭示一个核心发现:

在人寿保险、遗嘱、共同持有资产、家族信托、生前赠与、家族办公室和慈善基金等多种工具中,人寿保险已经成为亚太高净值人群最常使用、也最常被作为首选的传承规划工具之一。

这是高净值家庭在全球不确定性加剧、税务透明化推进、家族治理复杂化的背景下,对财富传承工具的一次重新排序。

报告还显示了一个巨大的风险敞口:58亿美元尚未纳入任何财富传承规划,暴露在市场波动、家庭纠纷、政策变化带来的未知风险中。

这份报告调研了来自香港、新加坡、中国内地、台湾、印度、印尼、马来西亚、泰国和阿联酋九个市场的 908 位高净值人士,受访者合计净财富约 99 亿美元,平均净财富约 1,090 万美元。

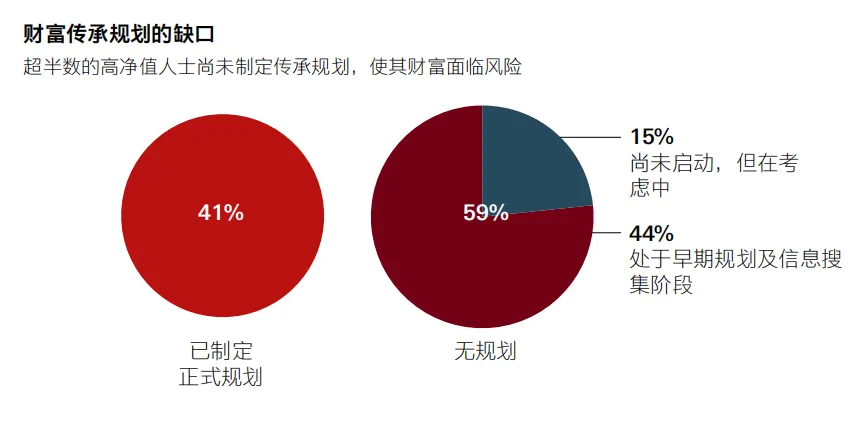

59%尚未规划传承

报告显示,只有 41% 的受访高净值人士已经拥有传承计划,仍有 59% 尚未建立明确的传承计划,尚未规划的财富约 58 亿美元。

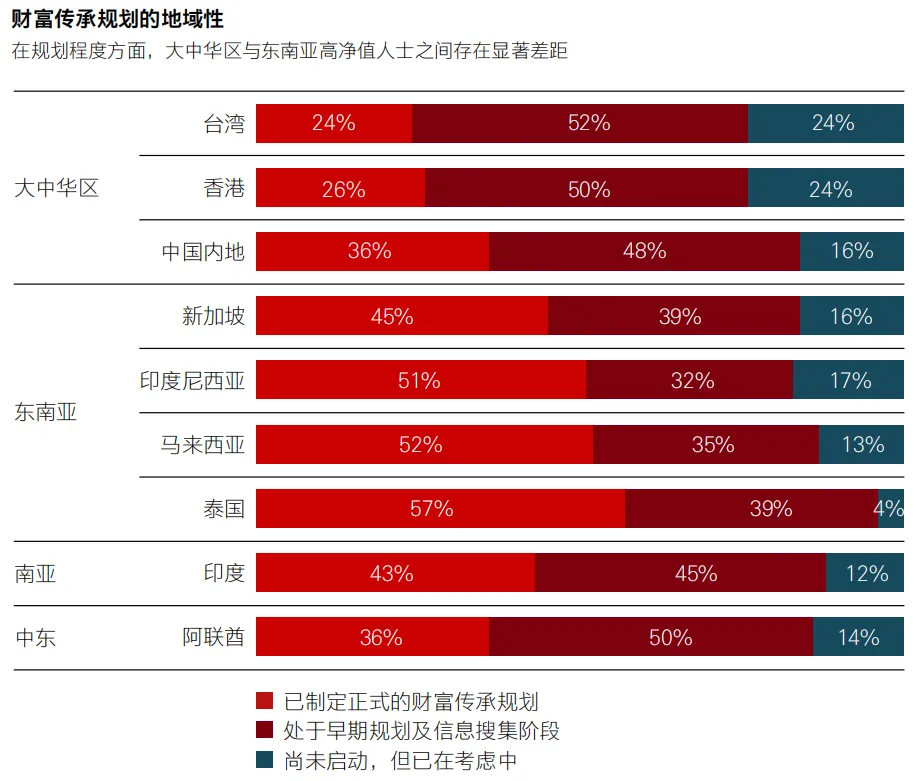

知道传承重要,却迟迟不行动。这种现象在中国内地、香港和台湾等大中华区尤为明显。在这些区域真正完成传承结构安排的家庭,仍然是少数。

中国的传统文化里,谈论死亡和后事是很忌讳的。不少创一代觉得企业还在发展,资产还在增长,子女还未完全接班,传承是可以之后再说的事情。

但当下环境已截然不同,全球资本市场波动加剧、地缘政治风险突出,税务规则不断深化(CRS2.0、CARF),每一次拖延,都在放大未来的不确定性。

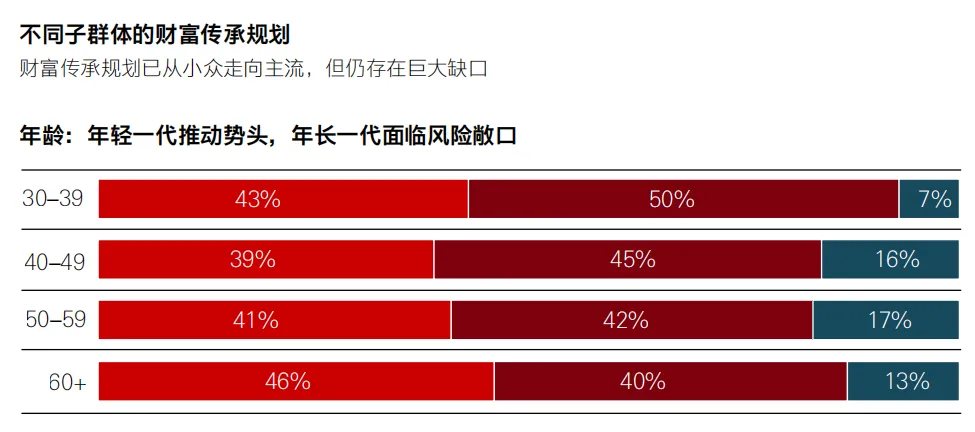

年轻人更有规划意识

一个颠覆认知的发现:当下最有规划意识的并非长者,而是年轻人。30-39岁年龄,有43%已制定传承规划,50%处于早期规划阶段,这一比例在所有年龄组中最高。

整体来看,高净值人士开始传承规划的平均年龄是45岁。

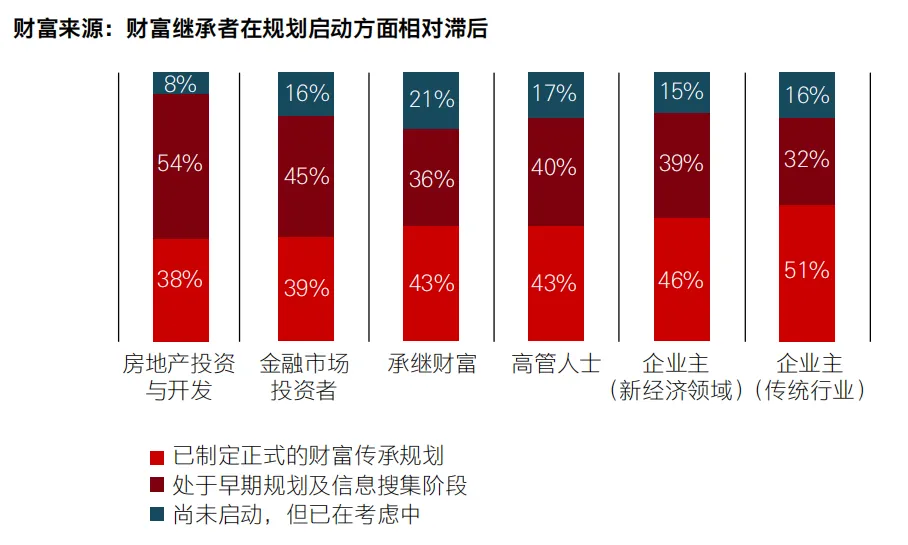

企业主更有行动力

从财富来源看,企业主的规划积极性远高于财富继承者。传统行业的企业主中,有51%已完成正式规划,而财富继承者启动相对滞后。

传承最大的风险,不是没有财富,而是没有规划。亚洲正处于有史以来规模最大的跨代财富转移过程之中,传承规划已势在必行,且迫在眉睫。

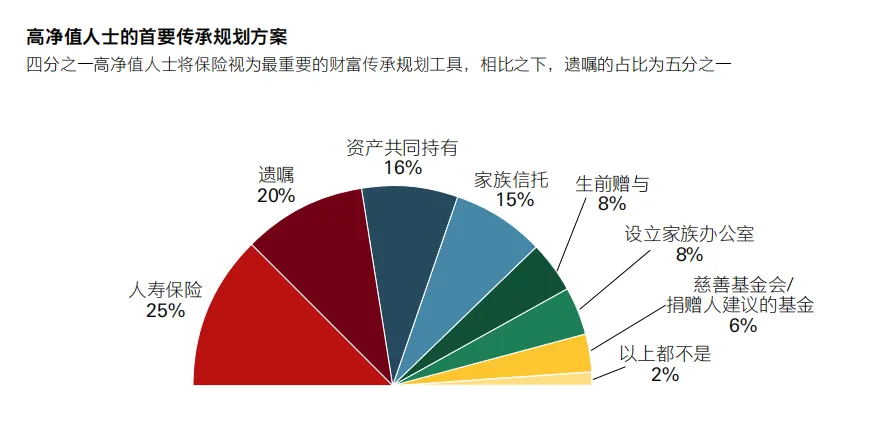

汇丰报告中最重磅的发现:人寿保险已超越遗嘱和信托,成为高净值人士最为青睐的财富传承规划工具。

数据显示,在主要传承规划工具中:

随着高净值人士在财富传承规划上的推进,人寿保险的采用度也随之提高。

在规划初期,略超四分之三的受访者表示正在使用或考虑将人寿保险作为其传承规划的一部分。到规划落实的时候,这一比例已攀升至九成。

说到底,财富传承最大的困境是“明知道要传,却一拖再拖”,当大部分人在拖延时,有少数的行动派,已经用真金白银锁定了传承主动权。

近年来,香港天价保单不断涌现。

这些保单的客户主要为超高净值个人,他们往往同时持有跨境资产结构与多国税务身份,购买香港保单的主要目的是隔离资产及传承家族财富。

从市场信号来看,天价保单的频繁出现,说明高净值客户已从创富,进入守富与传富的深度演进阶段。

在高净值人士财富传承的实际应用中,为何香港保单成为核心工具?

第一,兼具保障与增值双重功能。

香港人寿保险之所以成为高净值人士最受欢迎的财富传承规划工具之一,其中关键原因在于它不仅保护财富,还具有资本增值的潜力。

这也是人寿保险与遗嘱、信托等工具的最本质区别,既提供兜底保障,又让财富稳健增值。

第二,保险可以通过受益人安排,实现更清晰的财富传递。

相比复杂资产分割,保险金通常可以按照保单指定受益人和受益比例支付,减少家庭成员之间因资产归属不清而产生的争议,且过程极致私密。

香港保单还支持转换受保人、保单分拆、身故金领取定制度高,想怎样传承,传给谁,怎么分配,都是持有人说了算,掌控传承主动权。

第三,可以把不确定的生命风险,转化为相对确定的赔付安排。

当家庭核心成员突然离世,保险金可以为家庭提供即时流动性,用于偿还债务、支付税费、维持家庭生活、支持企业运营,或完成家族内部的公平分配。

第四,保险可以创造传承杠杆。

尤其是大额终身寿险,在符合核保和财务核保要求的前提下,可以用相对有限的保费,撬动较高的身故保障金额。这一点对企业主家庭尤其重要。

第五,资产隔离优势,保护资产

香港保险在资产隔离与财富保护上的独特优势。合理的保单架构设计,企业家可以在香港独立的法律体系下,为家庭核心财富构筑一道坚实的“防火墙”,有效隔离企业经营风险、债务风险甚至婚姻变故对个人财产的侵蚀。

第六,税务优化。

在CRS、CARF和全球税务透明化趋势下,香港保险并非隐形资产,也无法绕过信息交换。但其在税务层面的优势依然显著:

明确的理赔金免税规则、保单分红实务中暂不征收的现状以及税务递延效应,相当于在CRS之下,提供了一条税负最轻的路径。

第七,香港保险可以与跨境身份、税务居民、受益人安排和家族信托结合,形成更完整的家族传承架构。

报告显示,高净值人士最担心的传承风险包括:全球经济或市场波动侵蚀财富、下一代管理不善或挥霍财富、家庭成员之间发生争议。

外部风险中,税法变化、传承计划执行复杂度和成本也是重要担忧;内部风险中,继承人能力不足、家族价值观受冲击、离婚导致财富稀释等问题同样突出。

这些风险,其实正是亚洲家族最现实的问题。如果没有提前规划,财富越多,争议越复杂。

所以,传承规划的真正目的,并不是“避开某一种风险”,而是提前建立一套规则,明确谁拥有,谁管理,谁受益,如何去分配。

香港保险之所以被越来越多高净值家庭重视,正是因为它兼具保障、增值、流动性、杠杆、受益人安排、类信托传承和跨境配置的综合价值。

它用法律的形式锁定财富,用时间的力量让财富稳健增值,用跨法域的设计隔离风险,用极致的私密保护家族和谐。

最后,传承规划不是富人的专属游戏,普通人财富有限,更应该确保能给到想给的人,提前规划,未雨绸缪。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?