富人的财富风向,永远是普通人最好的财富参考。

深耕行业22年、极具权威性的胡润研究院,发布了《2026胡润至尚优品——中国高净值人群品质生活报告》。这份覆盖470位千万级资产家庭、包含70位亿元超高净值人群,受访家庭平均总资产达6000万的调研报告,披露了一个颠覆性的财富趋势:

持续称霸国人资产配置多年的房地产正在降温,保险正式取而代之,成为高净值家庭财富底盘的全新压舱石。

当下,金字塔尖的财富逻辑已经彻底改写,一场“卖房投保”的资产大迁徙,正在高净值圈层中悄然上演,背后的信号值得每一个家庭深度研读。

01 大势逆转:房产减持成常态,彻底告别闭眼买房时代

过去数十年,房产是国人最稳妥的财富蓄水池,是保值增值、代代传承的核心资产。但如今,高净值人群的投资态度已经发生根本性转变。

报告数据显示,高净值人群未来一年对房地产的净减持意向高达21%,与此同时,艺术品、收藏品类资产也出现10%的净减持比例。

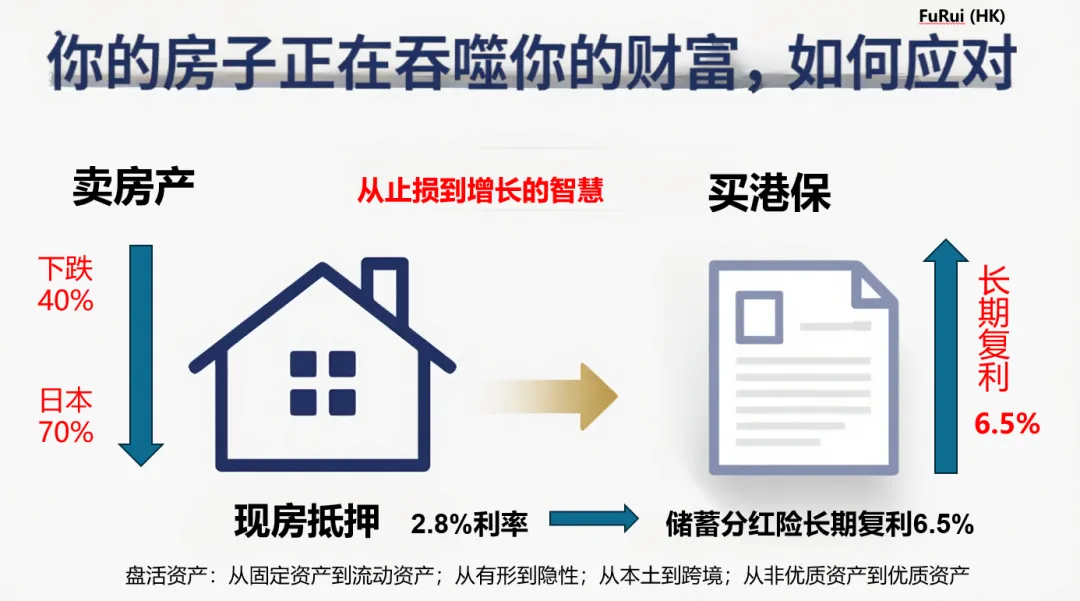

不难看出,房产的投资红利已经彻底消退,固有的财富属性正在被重新定义。房价从2021年高点回落,整体回撤幅度达到30%-40%,大量依赖房产构建资产体系的富裕家庭,净资产持续缩水。

流动性差、持有成本高、增值空间受限、价格波动风险大,曾经稳赚不赔的房产,如今不再是财富避风港,反而成为很多家庭的资产负担。

02 保险强势上位:47%富人计划增配,超越股票、黄金

在房产持续降温的同时,保险迎来了爆发式的配置热潮,成为高净值人群资产配置的首选增量品类。

数据形成了极具鲜明的对比:高净值人群对保险、基金的投资净增长意向达6%。其中47%的高净值家庭计划在未来一年增配保险,这一比例超过黄金(42%)、股票(34%)等主流投资品类。

不止是短期配置,保险已然成为富人财富传承的核心工具。调研显示,63%的高净值家庭,已将保险纳入家庭长期财富传承的核心方案。

更直观的一组数据是:高净值家庭年均保费支出达到59万元。过去一年里,41%的高净值家庭变卖了手中非核心地段的房产,超七成人群将卖房回笼的资金,重点投入了终身寿险、年金险等保险产品。

如今富人配置保险,早已跳出了基础的医疗、重疾风险保障,核心目的集中在三大维度:

✅ 68%用于搭建长期稳定的财富规划

✅ 59%用于实现资产安全风险隔离

✅ 51%用于完成家族稳健财富传承

至此,保险彻底摆脱了单一的保障属性,升级为兼具防御性、确定性、长效性的家庭财富兜底核心工具。

03 境外配置首选香港,港险成富人财富终极底牌

在资产全球化分散配置的趋势下,高净值人群的境外投资方向也愈发清晰。

调研显示,中国香港以43%的占比稳居境外投资首选地,大幅领先美国(26%)、新马泰(14%)等地区。同时,57%的高净值人群明确计划配置境外保险,香港保险成为圈层共识。

为什么越来越多企业家、高净值人士选择卖掉内地房产,重仓香港保险?有企业主道出了核心真相:

“以前房子是传家宝,现在反倒成了烫手山芋。房价上涨只是纸面富贵,下跌就是实打实的资产亏损;但保单的收益和权益全部写进合同,稳稳增值、终身确定。”

相较于房产,香港保险的核心优势,精准击中了当下富人的财富核心需求。

1、锁定长期复利,穿越经济周期

房产属于重资产,变现周期漫长、维护成本高昂、灵活性极差,市场波动下很难及时调整布局。

而香港保险属于轻资产配置,依托全球多元化、跨币种、跨区域的投资组合,稳定性远超单一的内地房产投资。在市场利率持续走低、内地存款利率趋近于0的当下,港险长期持有IRR可达5%-6.5%,保本复利、稳定增值,还可灵活支取现金流,真正实现穿越周期的财富保值。

从“重资产重仓”到“轻资产稳配”,从“单一品类”到“全球分散”,已经成为高净值人群的标配财富逻辑。

2、跨法域资产隔离,筑牢财富防火墙

对企业家群体而言,财富最大的风险从来不是低收益,而是经营风险、债务风险、婚姻风险带来的资产连带损失。

香港与内地分属独立司法管辖区,内地司法判决无法在香港自动生效,内地法院也无法直接查询被执行人的香港保单资产。

通过科学的港险架构设计,能够完美隔离企业经营与家庭个人财富,将家庭核心资产与各类风险切割,守住家庭财富底线。这种独一无二的跨法域保护价值,远比小幅的收益差距更重要。

3、私密定向传承,掌握财富分配主动权

未来10-20年,中国将迎来大规模的家族财富交接班高峰。但房产、存款、股票等传统资产的传承流程繁琐、风险极高。

这类资产传承需要走法定继承流程,必须经过所有继承人公证确认,一旦出现分歧,极易引发家族纠纷、官司,资产分割难度极大。

而香港保险拥有绝对的传承优势:可自由指定受益人,身故理赔金直接定向打入受益人账户,无需其他继承人知情,无需用于偿还被继承人债务,实现私密、干净、精准的财富传承。

同时,港险支持受保人、持有人灵活变更,财富分配方式、传承对象均可自主定制,灵活性、私密性、可控性,是房产完全无法比拟的。

4、对冲税务风险,提前布局未来

随着房产税试点持续扩围、遗产税相关政策不断吹风,财富持有成本的不确定性,成为高净值人群的核心顾虑。

而香港保险的身故理赔金不计入遗产清算范围,无需担心未来遗产税、房产税带来的资产缩水。提前配置港险,就是提前对冲税务风险,为家族财富做好长效税务规划。

04 财富大迁徙时代,普通人可借鉴的核心逻辑

总结来看,当下高净值人群的财富转型,核心就是三大变化:从激进投机转向稳健防守、从房产单一重仓转向保险核心配置、从境内集中持有转向全球分散布局。

1、防守优先:主动减持非核心房产,用保险、黄金搭建资产安全压舱石,规避流动性和贬值风险;

2、全球分散:境外资产配置成为主流,香港凭借成熟的财富管理体系,成为最优选择;

3、功能升级:保险不再只是保障工具,更是集传承、避险、节税、现金流规划于一体的综合财富载体。

财富趋势从来不是一蹴而就,而是从顶层圈层逐步向下渗透。高净值人群的资产配置方向,往往领先普通家庭5-10年。看懂趋势、提前布局,才能守住自己的财富底盘。

给普通家庭两个务实建议:

第一,及时优化资产结构。如果家庭70%以上资产都绑定房产,一定要警惕流动性风险,非核心地段、无增值潜力的房产,可适时优化置换。

第二,适度置换保险资产。无需效仿富人千万级配置,每年拿出部分闲置资金配置储蓄类保险、境外保险,锁定长期稳定的复利现金流,为家庭筑牢财富兜底。

波动时代,短期收益皆是泡沫,确定性的安全、长效的现金流、可控的财富传承,才是真正的财富压舱石。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?