保险超越房产:从胡润报告里读懂高净值家庭的传承逻辑

- 2026-06-08 20:41:57

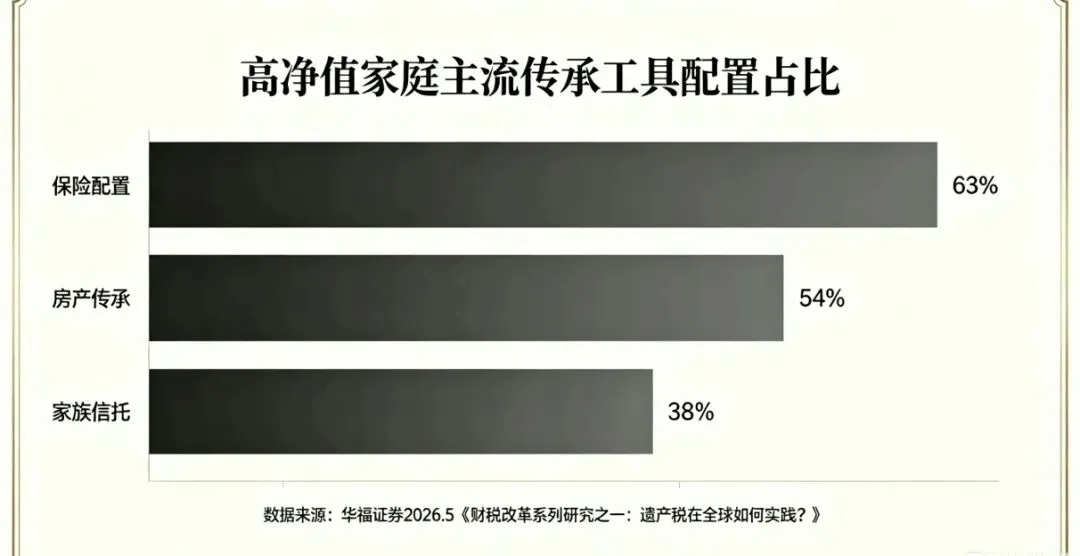

最近看到胡润最新的报告,一组数据让我印象很深:在高净值家庭的财富传承工具中,保险的配置占比已经达到63%,而房产传承的占比降到了54%。

这不是一组冰冷的数字,而是整个时代财富规则的升级换代。

一、数据不会说谎:富人的资产结构,已经悄悄变了

很多人觉得,“房子是传家宝”是刻在骨子里的共识。但金字塔尖少数人的资产动作,永远领先大众5-10年,是财富周期最真实的风向标。

胡润的报告里,藏着三个很关键的信号:

1. 房产正在被减持:2026年,房地产净减持意愿高达21%,成为高净值人群第一减持品类。

2. 保险登顶增持榜:高净值人群未来一年的资产增持意愿中,保险以47%的占比高居第一,超过黄金、股票等所有品类。

3. 传承赛道彻底换了主角:在财富传承工具的布局里,保险正式超越房产,成为高净值家庭的第一传承资产。

这背后,不是大家不爱房子了,而是时代已经不再适合“买房传家”。

二、为什么“房子传家”,正在被时代淘汰?

我见过太多家庭,因为一套房子的传承,闹得面红耳赤、甚至对簿公堂。这些痛点,其实早就藏在房产的属性里:

1. 房产的“确定性”,已经消失了

过去几十年,房子是“确定增值资产”,但现在:

1️⃣二手房流动性枯竭,价格分化越来越明显;

2️⃣持有成本持续增加,税费、维护成本都在上涨

3️⃣金融属性持续剥离,房子从“稳赚资产”,变成了“不确定波动资产”。

而传承的核心,恰恰是确定性。连资产本身都失去了稳定,又怎么谈稳稳地传给下一代?

2. 房子无法帮你隔离风险

高净值人群里,企业主占比超过一半,他们的资产和企业经营、婚姻、债务高度绑定。

房子作为公开登记的资产,一旦遇到债务纠纷、婚姻变动,很可能被执行、被分割,父母一辈子的心血,可能一夜之间就打了水漂。

3. 传承过程,充满了不可控的纠纷

房子是“看得见的资产”,也是最容易引发矛盾的资产:

1️⃣多子女家庭里,怎么分?谁拿哪一套?很容易闹得亲情破裂

2️⃣继承要办公证、要所有人到场、要交各种税费,流程繁琐又耗时

3️⃣就算顺利继承,未来子女再出售,还要面对高额的税费消耗。

三、为什么保险,正在成为新时代的“传家宝”?

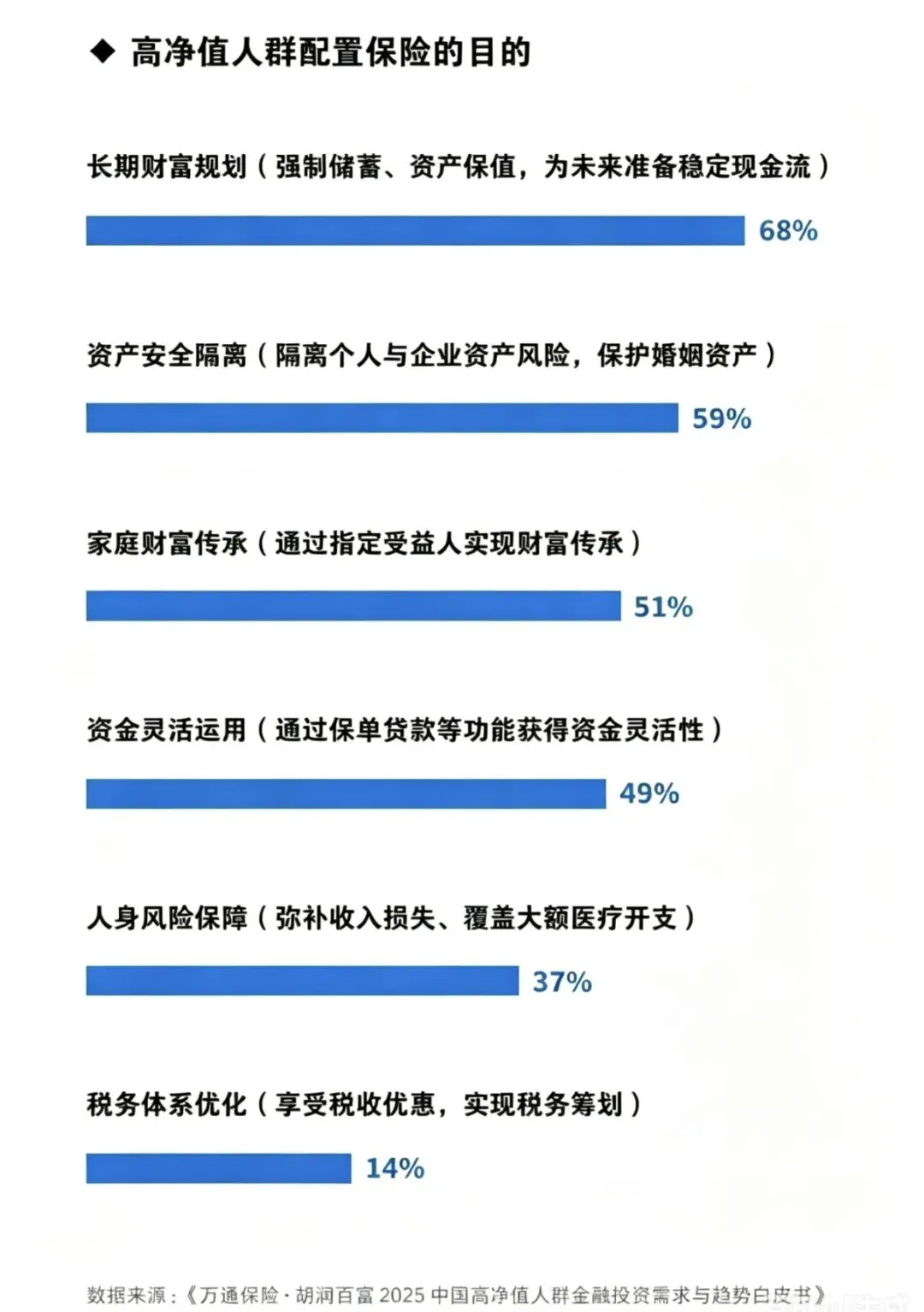

很多人对保险的印象,还停留在“出事了赔钱”,但对高净值家庭来说,保险早已不是简单的风险转移工具,而是一套完整的财富传承方案。

结合我这些年帮客户做的规划,保险的优势,藏在这几个细节里:

1. 定向传承,你的心意不会打折扣

保险可以明确指定受益人,约定好每个受益人的领取比例、领取条件,甚至可以设置“分期领取”——比如子女年满30岁领取第一笔,40岁领取第二笔,避免孩子一次性拿到钱挥霍无度。

不用公证、不用所有人到场、不会引发纠纷,完全按照你的心意,把钱给到你想给的人。

2. 成本极低,几乎无额外消耗

保险的传承,没有契税、个税、公证费,理赔金也免征个人所得税。同样是传承500万,房产的税费成本可能高达几十万,而保险的传承成本几乎为零,不会让你的资产在传递过程中被“消耗”。

3. 天然的资产隔离,守住家庭的底气

合规规划的保单,理赔金不属于被保险人的遗产,不用用来偿还生前债务,也不会因为受益人的婚姻变动而被分割。

它就像一道“防火墙”,把家庭资产和外部风险隔离开,哪怕家人遇到意外,也能保住最后的生活底气。

4. 终身锁定,穿越利率下行周期

现在市场利率持续走低,很多人都在担心“钱越来越不值钱”。而增额终身寿这类保险,能终身锁定复利收益,不受市场波动影响,帮你把现在的利率,锁在未来几十年,对抗通胀和利率下行的风险。

四、写给每一个在意家庭传承的你

我常说,保险传承,从来不是富人的专利,而是每一个想给家人留一份安稳的人,都能用上的工具。

它不是要取代房产,而是给你的财富传承,多了一份更稳妥的选择。

1️⃣房子,负责给家人遮风挡雨

2️⃣黄金,负责对冲市场波动

3️⃣保险,负责帮你稳稳地、无纠纷地,把财富传给你爱的人。

高净值人群的资产迭代,最终一定会下沉到普通家庭。与其等风险找上门,不如提前做好规划。

如果你也在为家庭传承规划犯愁,不妨找我聊聊。我会用7年的经验,帮你梳理清楚家庭资产的现状,找到最适合你的传承方式——毕竟,真正的财富传承,从来不是比谁的资产多,而是比谁的规划,更懂人心,更护家人。

我是丁焕,幸以风险管理事务所创始人,专注家庭风险管理与财富传承规划,愿你所有的努力,都能稳稳地传递给你爱的人。

#传承#高净值家庭#家庭管理#咨询#大童保险#风险管理师

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 按揭的房产离婚时怎么进行分割

- 6.8 精选新房、二手房

- #优选铺源#呼市房产@巨海城104平米

- 张家港出台十条房产新政!

- 【江山房产】今日更新滨江花园、翠岛蓝湾、振辉广场近期有意出售的二手房源请查收,买房多看几套,货比三家就不会买贵!

- #房产凤 、最近在网上看很火的一段话,分享给大家,他说,人生不谈满分,但求满足,生命不谈富贵,但求平安,不谈从前种种,不说如果当初

- 梅州市2026-06-08(二手房新增95套-有图)-梅州找房就上-梅州房源信息网

- 婚前房产婚后加名,离婚时到底能分多少?——司法解释(二)第5条实务解读

- 中国人拿到绿卡后卖掉国内房产可以不给美国交税吗?

- 天津买房犯难!150万买新房还是成熟二手房