“我和邻居房子差不多,凭什么他贷了800万,我只贷了500万?”

这是做经营贷时最常听到的困惑。很多人以为额度只看房子值多少钱,其实不然。银行批额度,就像给一个人打分——房子只是基础分,还有好几项加减分项。今天我们就来拆解影响抵押贷款额度的5大核心因素,看完你就知道问题出在哪了。

一、房产本身:区域、楼龄、类型是硬门槛

房子是抵押物,银行首先看它够不够“硬”。

1. 房产区域决定成数上限

广州老六区(越秀、天河、海珠、荔湾、白云、黄埔)和番禺是银行眼中的“优等生”,成数通常最高。外区如增城、从化、花都、南沙,成数普遍低1-2成。

真实案例:

• 工商银行:广州老六区+番禺住宅最高8.5成;广州外区最高6.5成。

• 农商银行:广州老六区住宅几乎不看楼龄,最高可到10成;花都、从化、增城要求楼龄最长20年。

• 平安银行:增城、花都、从化、南沙单价需≥1.2万,且最高仅5成。

2. 楼龄越老,额度越低

银行普遍偏好20年以内的次新房,超过30年成数会明显下降。

• 农业银行:住宅楼龄超30年,每超5年降1成。

• 建设银行:住宅要求楼龄≤30年,超30年难做高成数。

• 招商银行:楼龄≤30年才考虑8.5成,超30年最多7成。

3. 房产类型不同,成数差异大

• 住宅:最高(7-10成)

• 别墅:6-8成(独栋往往低于联排)

• 商铺、写字楼、公寓:5-6成

• 厂房:5-7成

• 自建房、宅基地:5-6成

一句话总结:老六区+次新房+住宅=额度天花板;郊区+老房+非住宅=额度打折扣。

二、借款人资质:征信、负债、经营状况是软实力

房子好是基础,但借款人本身的条件,决定了银行愿不愿意给你最高成数。

1. 征信查询次数

很多客户资质不错,仅仅因为近半年查询多了几次,成数就被砍了一截。

宽松型(可做高成数):

• 工商银行:没有具体查询次数要求(评分达标即可)

• 光大银行:无明确查询次数要求(过系统评分)

• 农业银行:无明确查询次数要求(能过系统就行)

严格型(查询多影响成数):

• 平安银行:近两个月不超4家机构

• 招商银行:近3个月不超7家

2. 负债率

负债率=总负债/总资产。负债越高,可贷额度越低。

• 平安银行:要求负债率<80%,超8成降成数。

• 中信银行:负债率<80%可做8成,80%-90%只做7成。

• 工商银行:较宽松,负债率最高可到200%,但成数会降低。

3. 经营与流水

真实经营、流水充足的客户更容易获得高成数。

• 有真实经营场地、对公流水的客户:可争取8.5成甚至9成。

• 无经营、工薪族:部分银行可以新办执照,但成数通常不超过7成。

4. 年龄和户籍

• 借款人年龄超60岁,多数银行会要求子女共借,成数可能降1成。

• 港澳台及外籍人士,部分银行成数限制在5-6成。

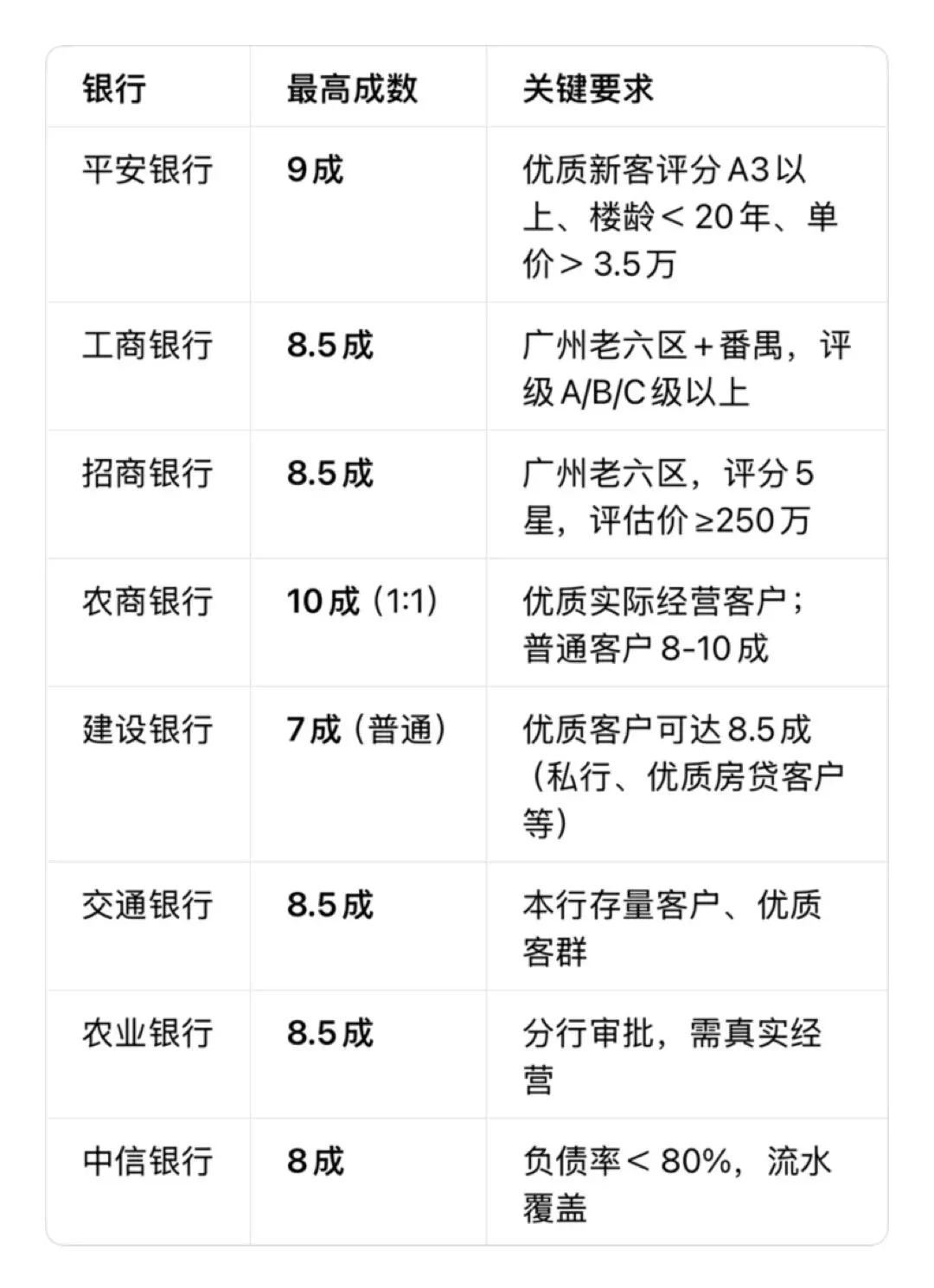

三、银行成数政策:不同银行的“天花板”不一样

同样的房子、同样的资质,在不同银行能贷到的额度可能天差地别。

下面列出主流银行经营性抵押贷款的最高成数(住宅):

你会发现: 同样是住宅,平安银行可以做到9成,建设银行普通客户只有7成。所以,选对银行是提高额度的第一步。

四、评估价:银行认定的房价可能比市场价低20%

很多人以为房子市值1000万,就能贷800万。实际上,银行有自己的评估系统,评估价往往低于市场成交价10%-20%。

评估价的影响有多大?

• 假设房子市场价1000万,银行内部评估价只有850万。

• 成数按8成算:850万×80%=680万,而不是1000万×80%=800万。

• 直接少了120万!

有些银行针对个别优质客户可以拉高评估价,这是提高额度的“隐藏技能”:

• 工商银行:对优质客户可拉高评估价10%

• 平安银行:可拉高10%。

• 建设银行:部分经办可拉高5%-10%。

• 中信银行:评估价可沟通,但偏差不超9%。

提醒: 拉评估价通常需要特批,且不是所有客户都能享受。如果你资质好、房子优质,可以主动问经办能不能拉价。

五、特殊客群:这些身份可以帮你突破成数上限

有些银行对特定客群有“绿色通道”,成数可以比普通客户高1-2成。

1. 建行私行客户/优质房贷客户

日均存款600万以上,或建行优质房贷客户,最高8.5成。

2. 平安银行优质新客

评分A3以上、楼龄20年内、单价3.5万以上,最高9成。

3. 专精特新、高新技术企业主

建设银行、工商银行等对科技型企业有专项政策,成数可上浮。

4. 工商银行优质客户

评级A/B/C级以上,可享受8.5成和拉高评估价。

如果你属于上述客群,办贷时一定要主动亮出身份,可能直接多出几十万额度。

总结:提高抵押贷款额度的5条建议

1. 选对银行:不同银行成数上限不同,先了解自己条件匹配哪些银行的高成数产品。

2. 优化征信:减少查询次数,先还清部分高息贷款降低负债率。

3. 准备流水:真实经营流水是争取高成数的有力证明。

4. 拉高评估价:如果资质好,可以找能拉价的银行或经办。

5. 用好特殊身份:私行客户、科技企业主等身份别浪费。

最后提醒: 不要只盯着“最高成数”的广告,那往往是给最优质客户准备的。让专业人士根据你的具体情况匹配方案,才能拿到真实可行的最高额度。

如果你正在考虑做抵押贷款,想了解自己的房产和资质大概能贷多少,欢迎私信我,把你的疑惑和情况发过来,我帮你做一个免费的额度预评估。

私信回复“额度”,获取一对一诊断。

备注:政策实时更新,每个地区网点的政策也会有所差异,请以实际申请的银行为准。