【合富研究院·东莞】2026年6月发布的最新数据显示,东莞房地产市场呈现一、二手房明显分化的格局。二手房市场持续“以价换量”,成交量保持高位,但价格跌至近五年新低;而一手房市场则面临库存压力,但去化周期有所改善。

一、 二手房:成交量微增,价格持续探底

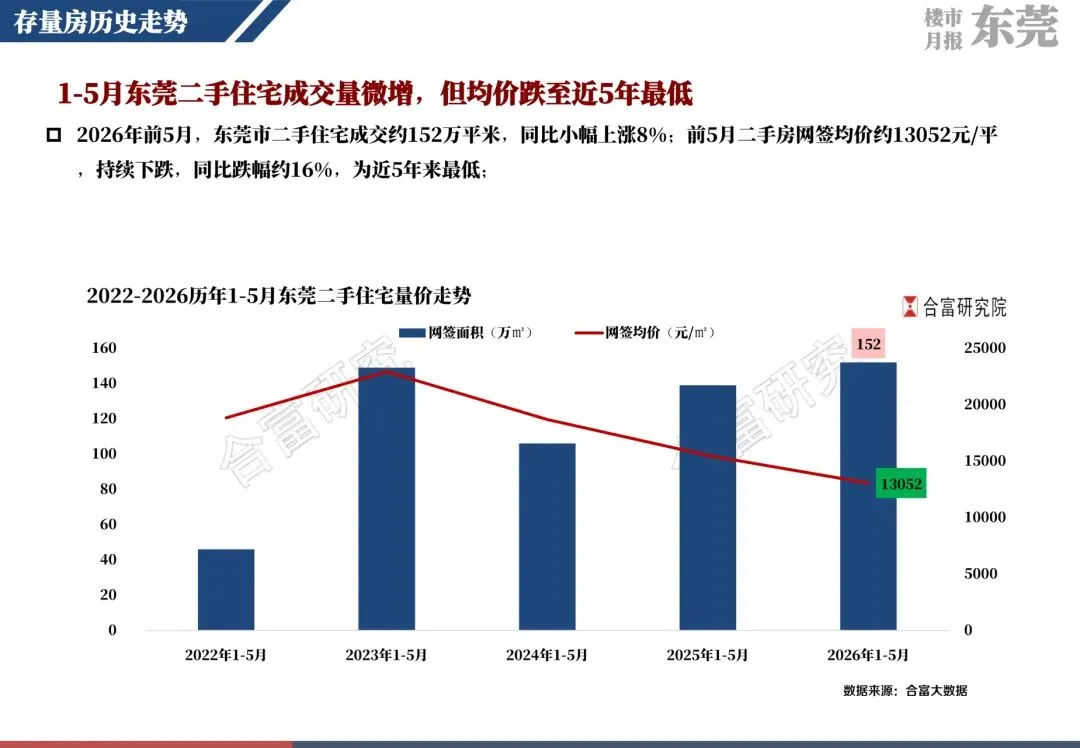

今年前5个月,东莞二手住宅市场呈现“量增价跌”态势。

· 总体走势:2026年1-5月,全市二手住宅成交约152万平方米,同比小幅上涨8%;但同期网签均价已跌至约13052元/平方米,同比跌幅约16%,为近5年来最低水平。

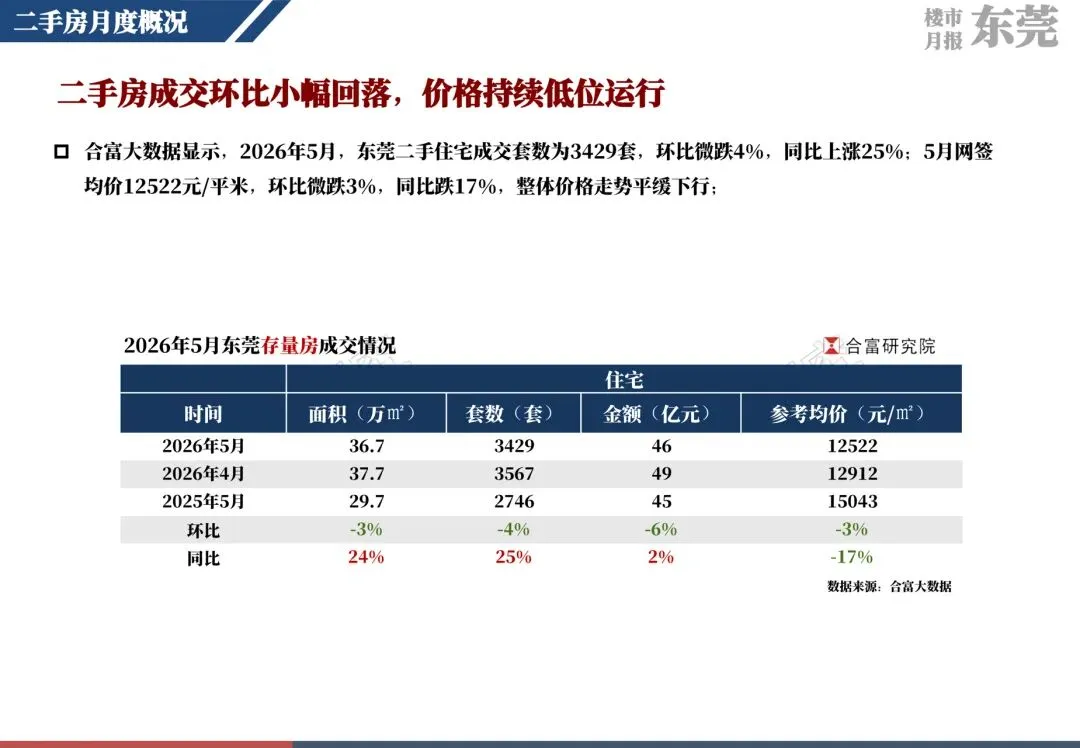

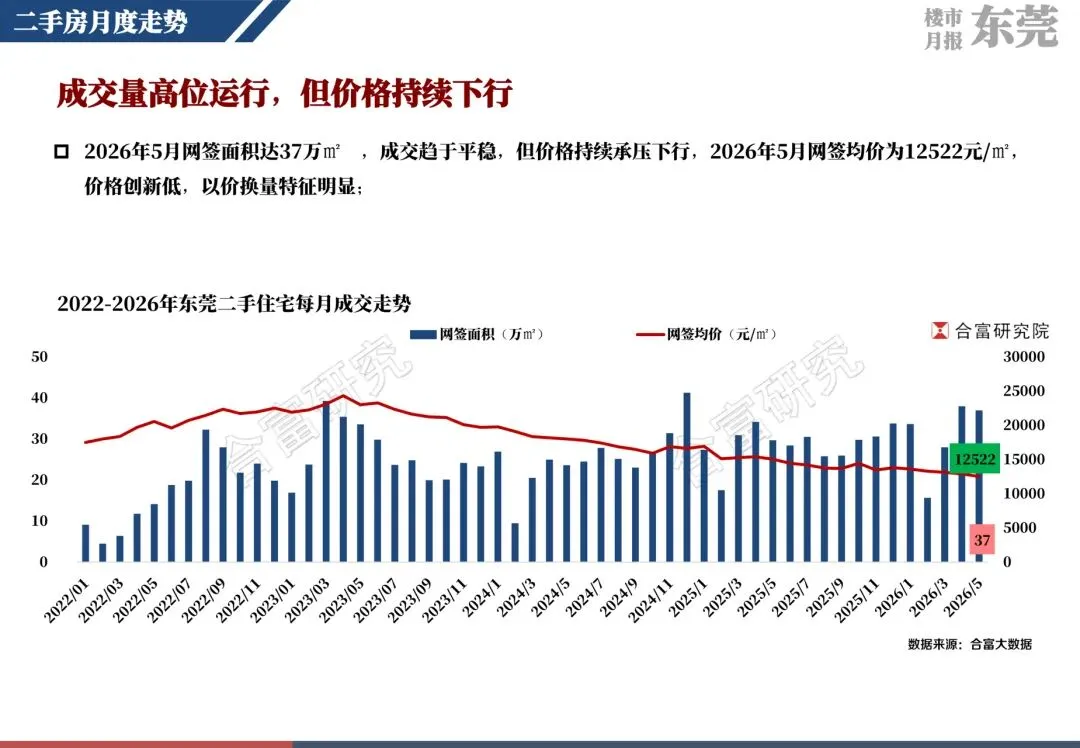

· 5月概况:单月看,5月东莞二手住宅成交3429套,环比微跌4%,但同比上涨25%。网签均价为12522元/平方米,环比再跌3%,同比大跌17%,价格创下新低。成交面积达37万平方米,显示市场交易仍较为活跃。

· 区域特征:市场成交集中在核心区域,南城、樟木头、常平为5月成交套数前三,合计占比23%。全市超6成区域成交同比增加,但超9成区域房价同比下降,“以价换量”特征十分显著。例如,南城5月均价17165元/㎡(同比跌18%),而樟木头均价仅6861元/㎡(同比跌12%)。

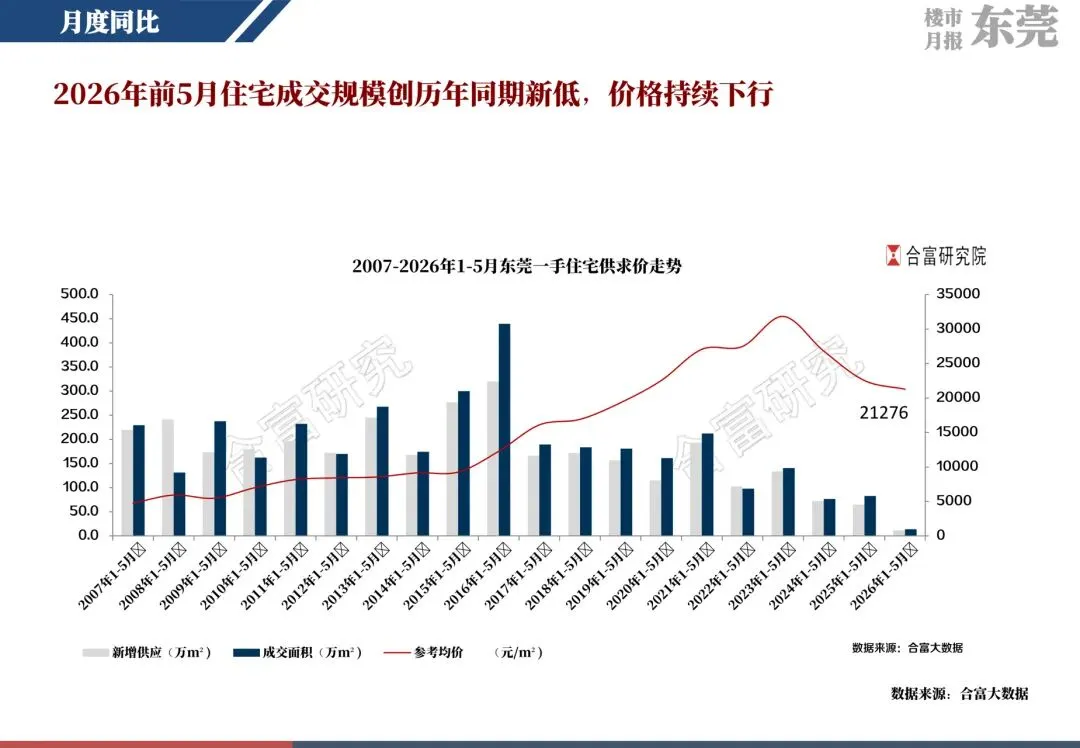

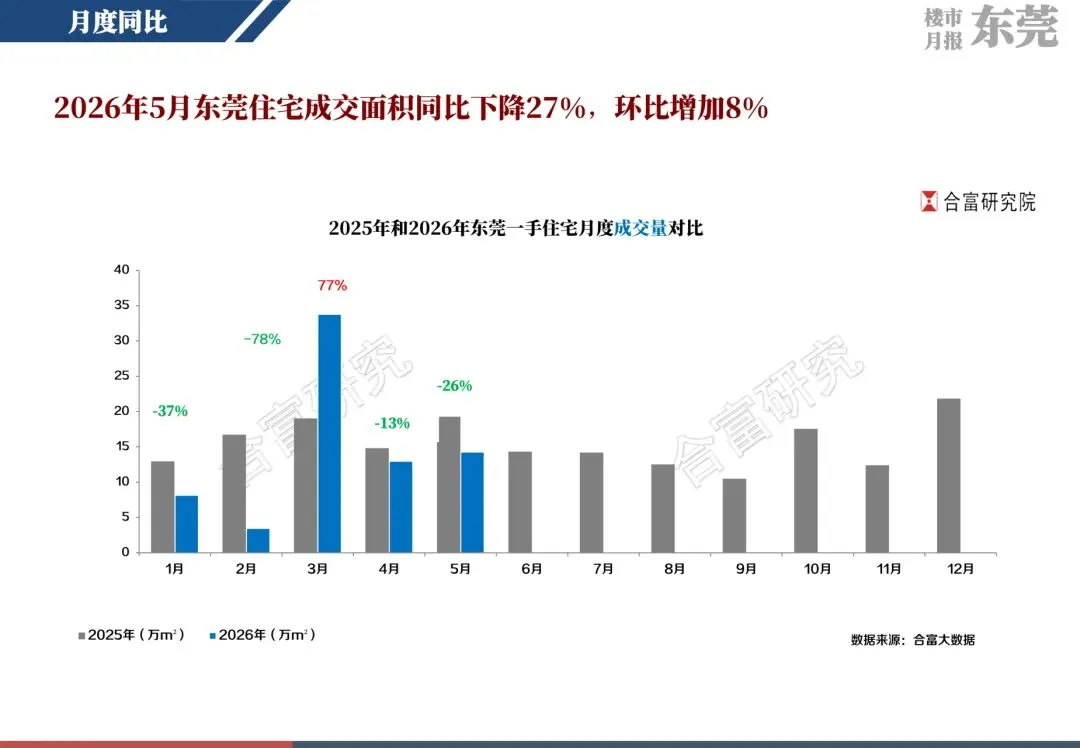

二、 一手房:区域分化加剧,高埗等镇街零成交

· 5月成交排名:2026年5月,松山湖和寮步位居全市成交套数前两名,厚街、东城、塘厦紧随其后,前五名镇街合计占全市总成交的58%。其中寮步表现抢眼,成交套数同比暴增572%,均价达27587元/㎡,同比上涨23%。

· 冷热不均:部分区域成交惨淡,高埗镇5月一手住宅成交为0。莞城、石排等区域成交仅为个位数。

· 价格涨跌:超8成镇街房价同比下跌,但个别区域如大朗、常平、谢岗等均价出现同比上涨。其中大朗均价21815元/㎡,同比上涨48%;常平均价14816元/㎡,同比上涨21%。

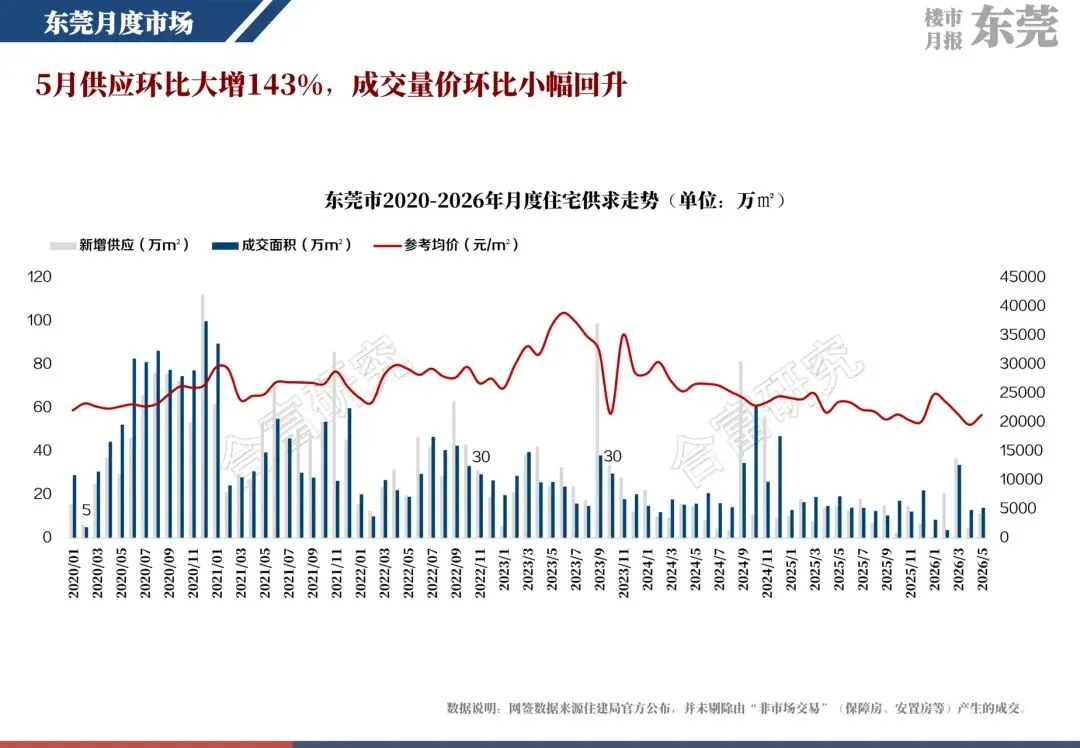

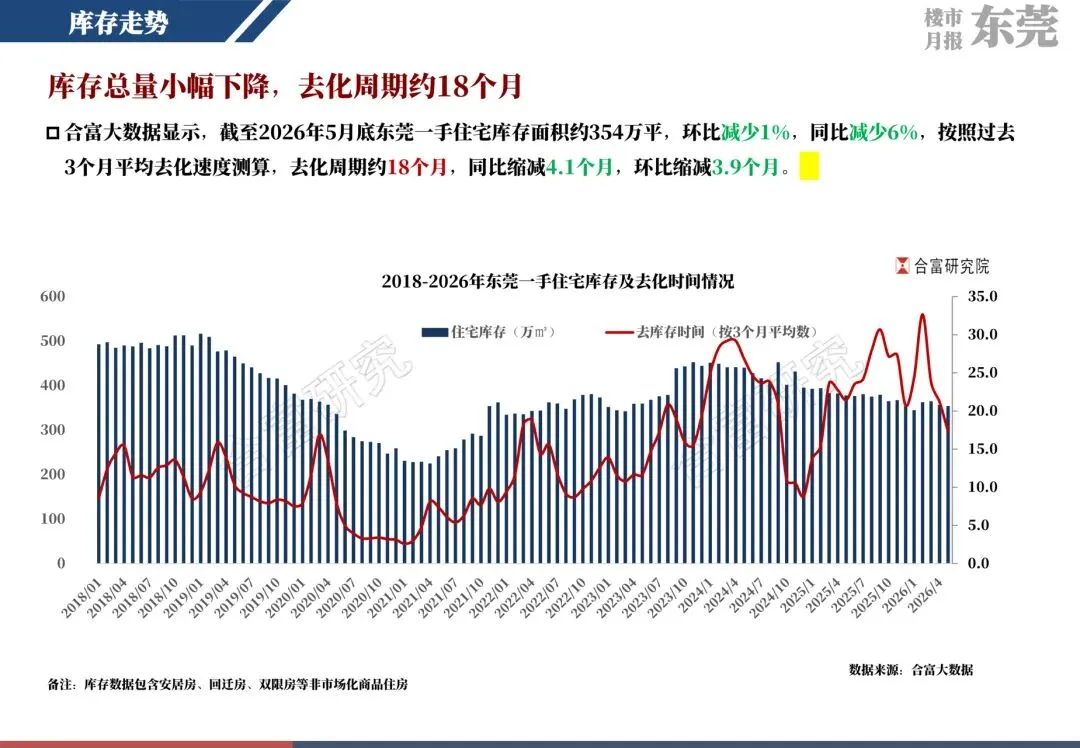

三、 一手房库存:总量下降,去化压力缓和

截至2026年5月底,东莞一手住宅库存面积约354万平方米,环比减少1%,同比减少6%。按过去3个月平均去化速度计算,去化周期约18个月,同比缩减4.1个月,环比缩减3.9个月。虽然库存总量依然不低,但去化压力已较去年同期有明显缓和。

当前东莞二手房市场正通过降价来换取成交量的稳定,买方议价空间较大。一手房市场则表现出强烈的区域分化,核心热点区域依然有较强支撑,但非核心区域去化困难。整体市场仍处于调整筑底阶段。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?