金价暴涨、利息暴跌!富人正在清仓房产,重仓这个资产

6月深圳金价冲到2400美元,普通人无脑抢金条;银行5年期定存利率跌破1%,利息少到可以忽略;房子卖不动、还在持续贬值。

所有人都在纠结钱该放哪里,而胡润最新的高净值人群报告,直接揭露了最直白的真相:有钱人已经集体抛弃房产,悄悄换了资产配置赛道。

01"

富人最新投资风向

放弃高收益,只求保本

这次报告调研了470位千万富豪,其中包含70位亿万身家人群。这群人平均总资产6100万,可投资资金2300万,平均年龄才36岁。

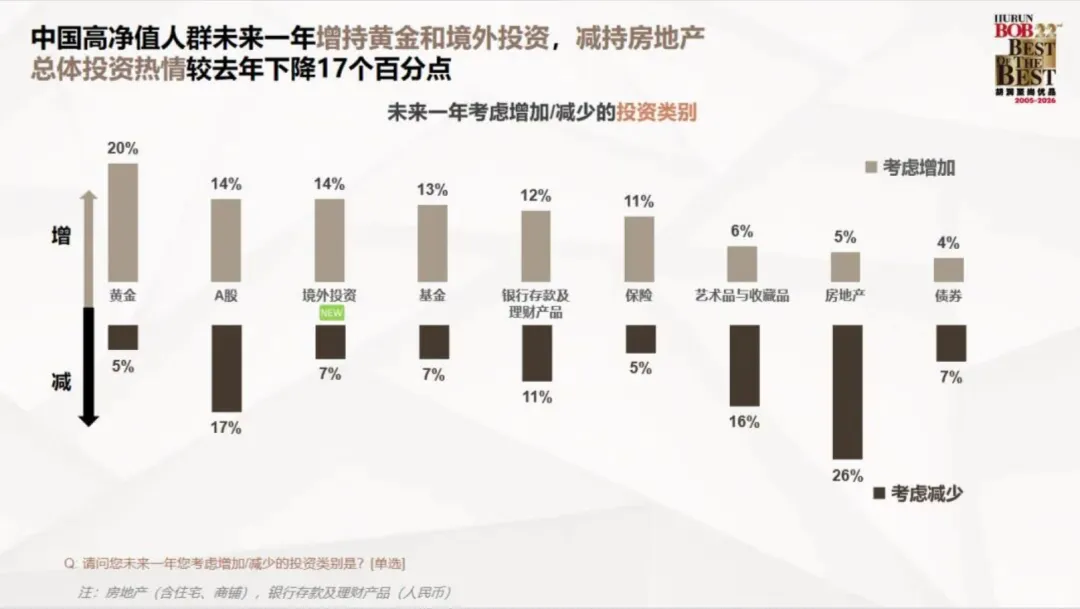

和普通人拼命追求高收益不同,现在富人投资第一准则:避险、保本。给大家摆直白数据:

1. 减持:房产净减持21%,A股净减持3%;

2. 增持:黄金增持15%,境外资产增持7%,保险增持6%;

3. 近五年富人房产配置占比,从45%暴跌至32%;保险类资产从12%暴涨至28%。

目前保险已经成为富人第二大资产,仅次于现金。年保费超百万的大额保单,一年内直接暴涨67%。

最关键的一点:83%的富人买大额保单,核心目的是财富传承;76%是为了债务隔离;看重收益的人仅有32%,排名第五。

说白了:富人早就接受低收益,他们最怕的不是赚少了,而是辛辛苦苦赚的钱,最后缩水、亏损、被分割、无法给到家人。

02"

为什么现在

没人愿意买房了?

理由非常现实:房产红利彻底结束,现在的房子最大问题不是贬值,而是没有流动性,砸手里卖不掉。

深圳一位老牌外贸老板,前不久直接抛售两套投资房。2021年南山小三房最高挂牌850万,如今降价至600万才有人咨询,挂牌大半年不断被压价。

他说了一句大实话:不能随时变现的房子,就是一堆没用的砖头。

除此之外,市面上几乎没有靠谱理财渠道:十年国债收益率跌破1.73%,50万起存的大额存单年化仅1.55%。持续降息的大环境下,存钱只会越存越亏。

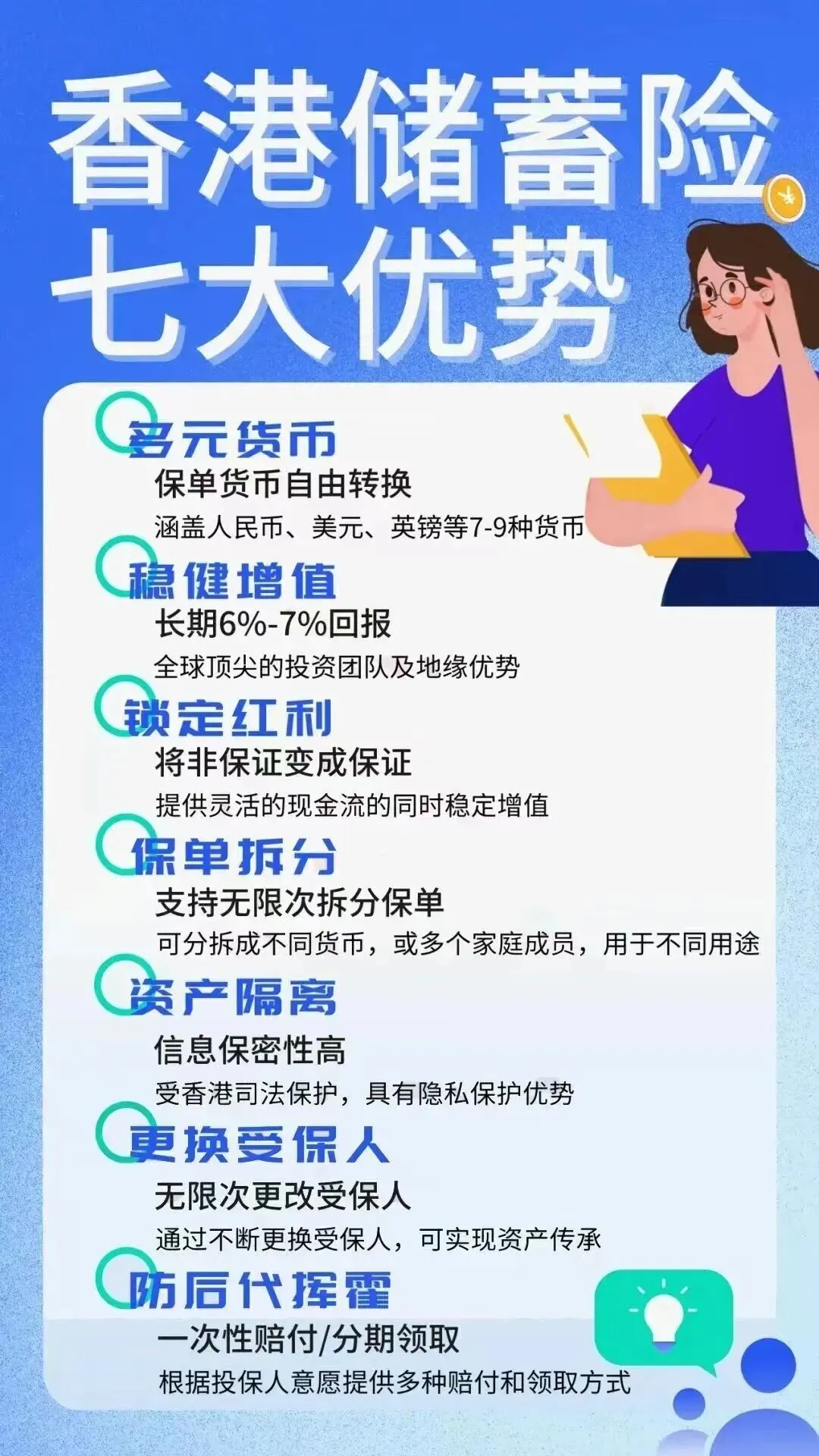

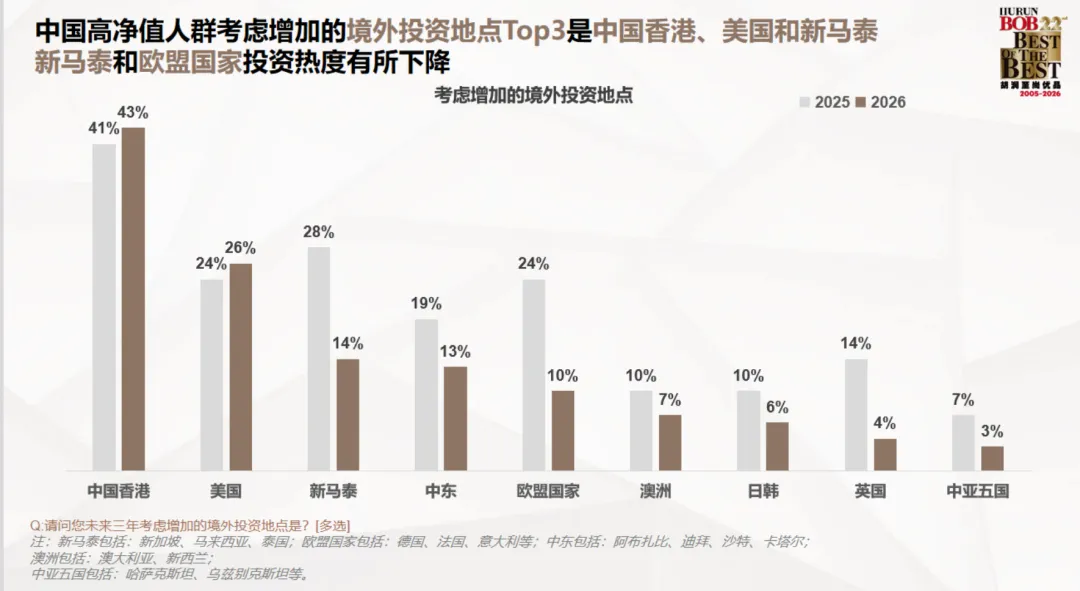

所以84%的高净值人群,下一步计划全部布局境外资产,而香港储蓄险,是他们出海配置的首选。

03"

直白拆解

香港储蓄险到底有什么用?

别把它当成普通保险,它本质是富人专用的资产工具,我用最简单的话讲清楚:

第一,债务隔离。做生意、创业的人一定要懂。合法配置的保单,不属于公司资产,就算经营破产、资金链断裂,债主也无权冻结这笔钱,用来兜底全家人的生活。

第二,定向传承。房产、存款、股票,持有人离世后,必须走法定继承流程,公证、扯皮、纠纷样样少不了。保单可以直接指定受益人,钱直接到指定人账户,不分割、不抵债、无任何纠纷。

第三,锁定长期利率。长期复利稳定在6%左右,放眼当下市场,能长期锁定固定利率、不受降息影响的资产,屈指可数。同时保险赔款免征个税,也不计入遗产税。

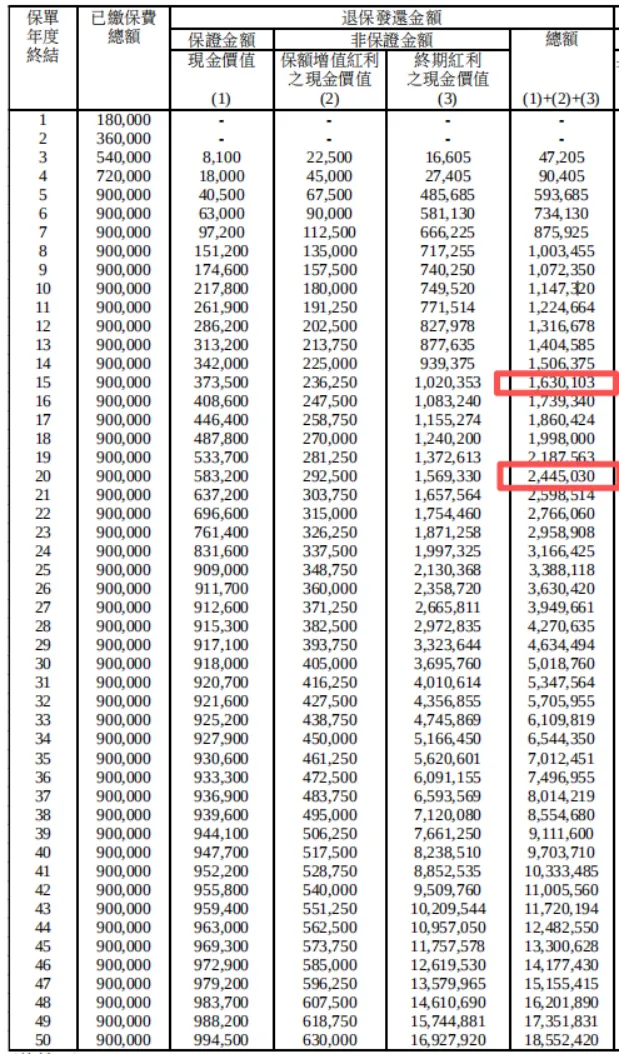

给大家举个直白的真实落地案例:中山一位普通中产宝妈,专门给孩子做教育+养老双重规划。总投入90万人民币,分5年分批存入香港储蓄险。

这份保单能一揽子解决两个核心需求:孩子18岁出国留学,账户估值直接涨到160多万,每年可自由支取学费、生活费;等到宝妈60岁退休,账户资产

突破244万+,可以全额取出,也能按月/按年领取养老金,活到老领到老。剩余没领取的资金,依旧自动复利滚存,最后能完整传承给下一代。

简单总结:一笔钱,不用操心选股、不用焦虑房价涨跌,一次性搞定孩子教育、个人养老、财富传承三件事。这也是为什么连外贸老板、创业者,都愿意变卖多余房产,重仓香港储蓄险的核心原因。

04"

真心话

中产比富人更需要配置

很多人误以为,这类资产只适合有钱人。其实刚好相反:富人容错率高,亏几百万无伤大雅;中产抗风险能力极差,一次投资失误,就能废掉家庭十年积累。

趋势永远从上往下传导,富人现在的配置,就是未来普通人的理财方向。给大家两个实在建议:

1. 不要重仓房产,降低房产在家庭资产里的占比,规避流动性风险;

2. 拿出小部分闲置资金,配置锁定固定利率的资产,提前规划孩子教育金、个人养老金。

理财的底层逻辑早已改变:过去靠增值赚钱,现在靠守富保命。

如果你想配置香港储蓄险、锁定长期稳定收益,我可以根据你的预算,一对一定制专属方案。

有对香港储蓄险感兴趣的朋友,可报名参加香港考察团!