今天跟个富婆姐妹聊了很久,聊到上一辈家庭资产的继承问题。家里有店铺和房屋,就想老人百年后直接给妹妹了。很多人笃定“继承房产最划算最自然的”:生前不用过户、不交税,身后直接拿房。但日常认知与法律现实的鸿沟,藏着最耗钱、耗力、耗心的隐性风险。

今天不聊表面流程,只深挖房产继承背后——未来税费黑洞、亲属关系纠缠、时间精力内耗,以及唯一能破局的工具:遗嘱公证+保单指定受益人。

一、税费成本:当下零花小钱,未来背负“隐形遗产税”

我国目前虽未开征遗产税,但继承房产的税费陷阱,比遗产税更棘手。

1. 继承环节:看似免费,实则有隐性门槛

- 法定继承:免个税、免契税,仅少量登记费、印花税 。

- 但公证费、律师费、诉讼费不可少:多子女家庭必须做继承权公证,费用约房产估值的0.25%-1.2%;有争议直接打官司,耗时1-3年,费用数万起。

2. 未来出售:20%差额个税,“遗产税”式重税

继承的房产,再出售非“满五唯一”,必须交差额20%个税。

- 举例:父母100万买房,子女继承后500万卖出,差额400万,个税80万。

- 原值常被核定为0,税基极高,相当于变相的遗产税,且无法规避。

3. 遗产税前瞻:十五五大概率落地,提前锁税盾

财政部已持续调研遗产税,2026-2030年(十五五)极可能立法。

- 若开征,房产作为大额资产,税率或达20%-50%,无规划家庭将面临“卖房交税”的困境。

二、关系风险:继承关系盘根错节,亲情、财产双双内耗

房产继承,从来不是“子女直接拿房”,而是所有法定继承人的博弈。

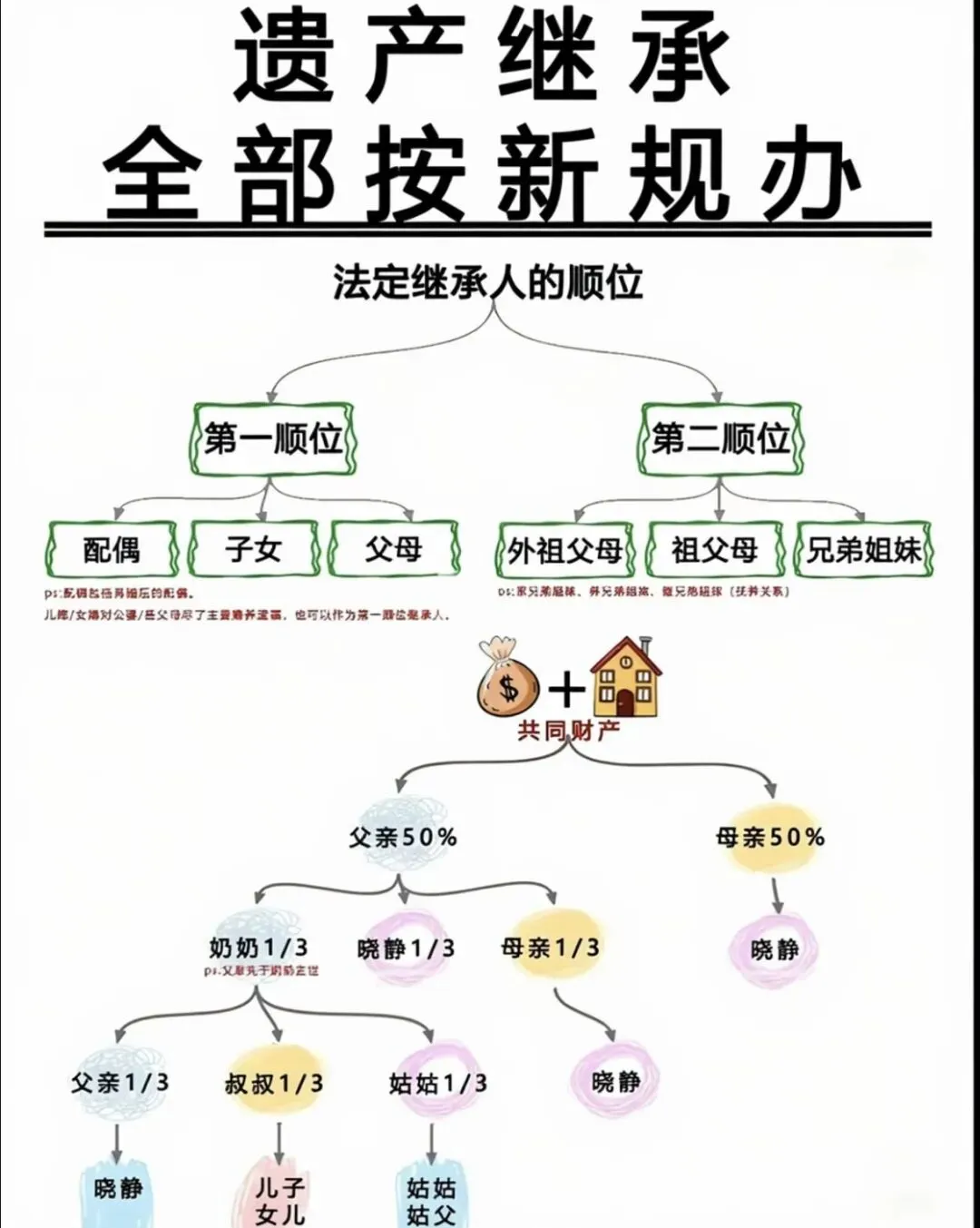

1. 法定继承:无遗嘱=所有亲属均分,纠纷必起

- 第一顺位:配偶、子女、父母;一人在世,子女无法独占。

- 多子女、再婚家庭、父母健在时,份额争夺、签字推诿、暗中算计成为常态。

- 现实:独生子女也可能面临祖父母/外祖父母代位继承,房产被旁系分割。

2. 遗嘱效力:口头/自书遗嘱易被推翻,白忙活

- 无公证遗嘱:自书遗嘱缺日期、见证人,极易被质疑无效,最终回归法定继承。

- 有争议时:笔迹鉴定、证人出庭、漫长诉讼,亲情撕裂,财产缩水。

3. 债务牵连:继承房产=继承债务,风险连带

- 继承人需在遗产价值范围内,清偿被继承人生前债务。

- 房产有抵押、担保、欠款,先偿债再继承,甚至可能被查封拍卖。

三、时间精力:流程繁琐、周期漫长,隐性成本无法量化

房产继承,是一场耗时、耗力、耗心的“持久战”。

1. 材料复杂:证明“你妈是你妈”,跑断腿

- 必备:死亡证明、亲属关系证明、房产证明、所有继承人身份证、放弃继承权声明书。

- 痛点:档案丢失、亲属失联、异地奔波,补材料动辄数月,甚至无法办理。

2. 周期漫长:无争议3-6个月,有争议1-3年

- 公证继承:材料齐全+无争议,至少3个月。

- 诉讼继承:有纠纷,一审+二审+执行,1-3年起步,期间房产无法交易、抵押、落户。

3. 机会成本:房产冻结,错失资产增值

- 继承期间,房产无法出售、置换、融资,错过楼市窗口期、子女上学、资金周转机会。

四、破局关键:遗嘱公证+保单指定受益人,合法免税+零纠纷

房产继承的所有风险,用“遗嘱+保单”组合,可一次性解决。

1. 遗嘱公证:锁定份额,杜绝纠纷

- 作用:明确房产仅归指定子女个人,排除配偶、其他亲属份额。

- 效力:公证遗嘱优先级最高,不可轻易推翻,法院直接采信。

- 操作:公证处办理,全程录像、留存档案,费用低、效力强。

2. 保单指定受益人:唯一合法免税通道,隔离债务+定向传承

- 免税铁律:指定受益人的人寿保险金,免征个税、不计入遗产、不征遗产税。

- 法律依据:《保险法》第112条明确:保险金不属于遗产,无需偿债、无需继承公证。

- 核心优势:

✅ 免税传承:无论未来遗产税税率多高,保单理赔金全额免税。

✅ 定向给付:直接给到指定子女,不被配偶分割、不被亲属争夺。

✅ 隔离债务:理赔金不用于偿还被保险人债务,安全隔离。

✅ 快速到账:无需公证、无需诉讼,3-7天直接打款,解决继承税费现金需求。

五、总结:别让房产,成为家族财富的“粉碎机”

- 房产继承的真相:当下省钱=未来背负20%个税+遗产税+纠纷+时间内耗。

- 最优路径:生前做好遗嘱公证+配置大额寿险(指定受益人)。

- 一句话:房产定份额,保单免税流;遗嘱防纠纷,传承不发愁。

法律不保护侥幸,只保护提前规划、严谨布局的人🌿

✨叶晶的富足手记

每日一记,看透风险,守住资产,理性传承

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?