二手房市场“回暖”真相拆解:以价换量的新平衡

- 2026-06-21 20:16:56

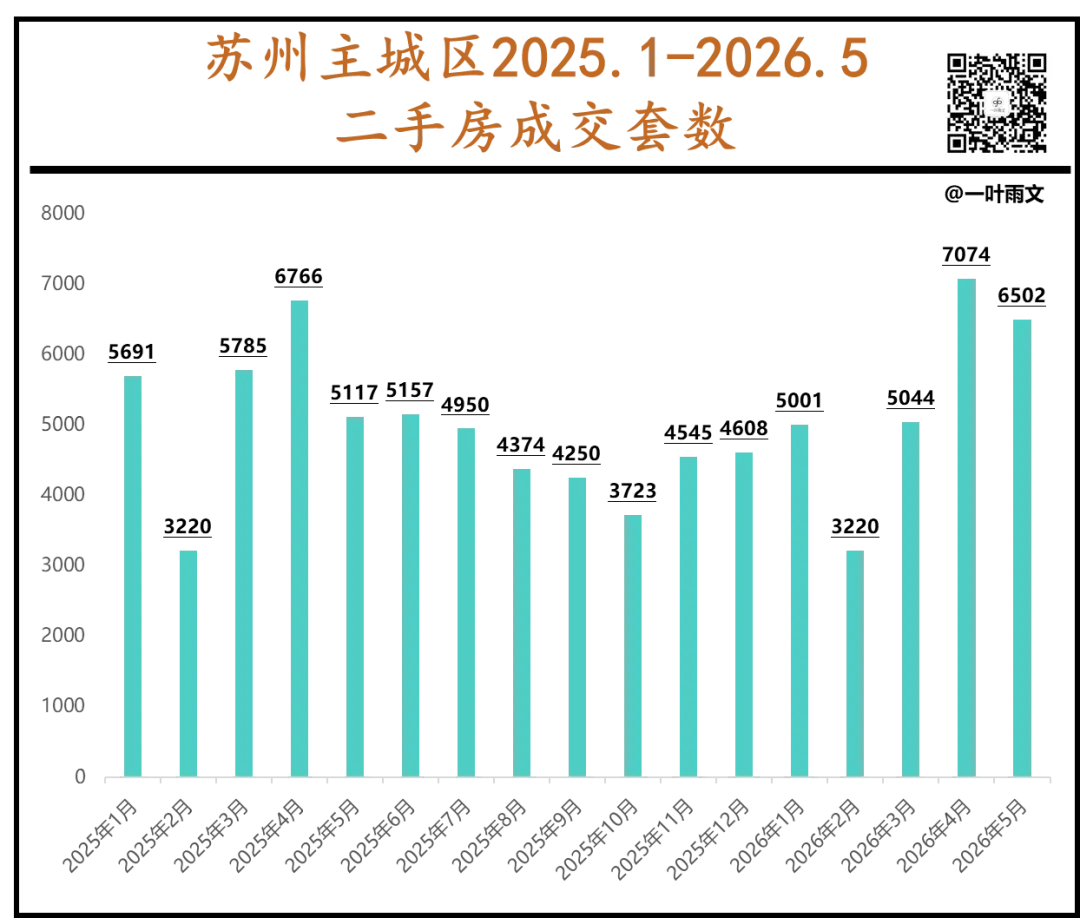

开年至今,苏州二手房市场表现非常亮眼。

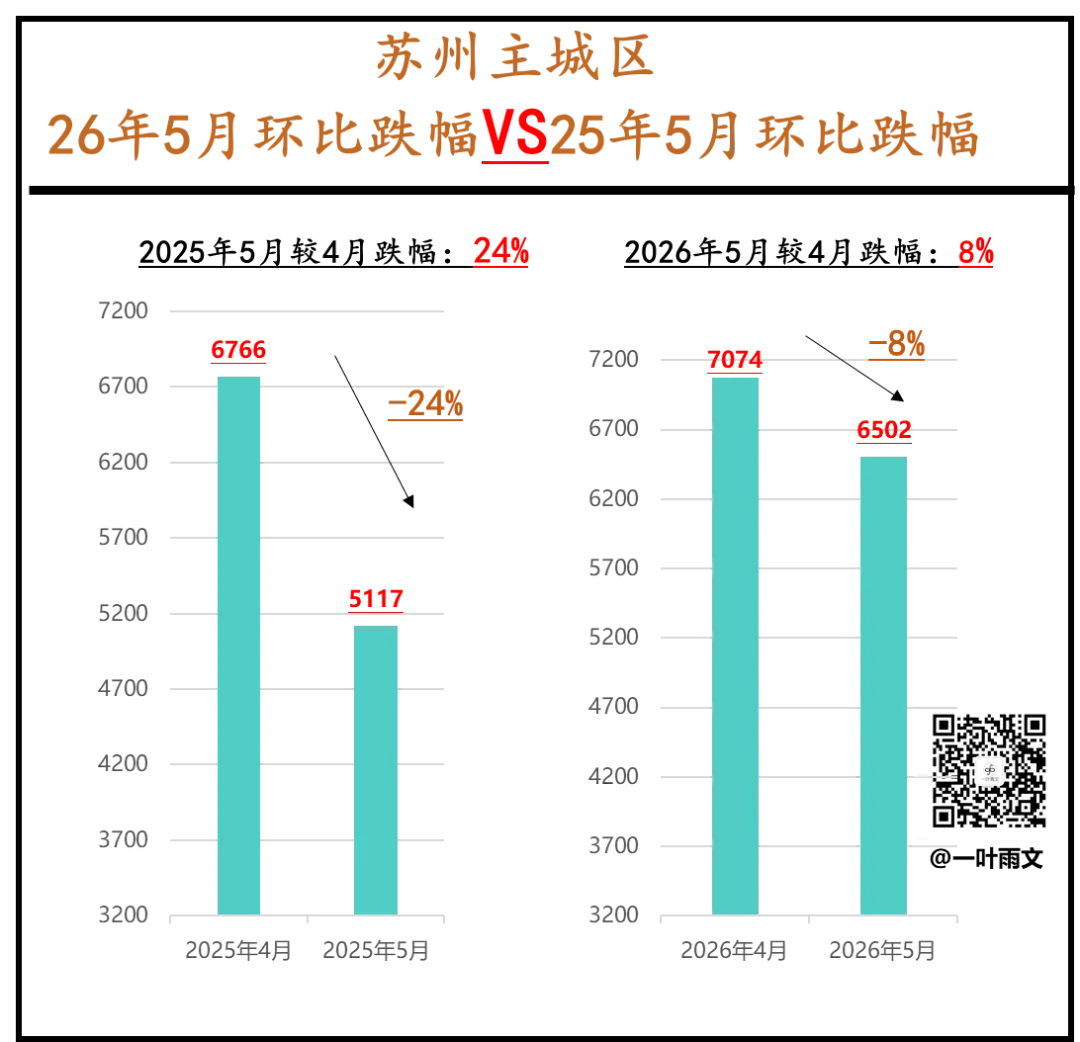

3月成交量虽然不及去年,但4月、5月成交量均超越了去年的同期水平。

尤其4月份,成交量7074套,成为自2024年至今的第二高位。5月份虽然有所回落,但8%的环比跌幅,远低于25年同期24%的环比跌幅。

看到这,我们似乎认为,苏州的房地产市场已经阶段性的找到了买卖双方博弈的平衡点。

但凡能够轻易获取的数据,都是表层现象,仅凭上述数据就断言市场已经触底的言论,略显武断。

试问,是什么带来了此轮小周期的回调,此轮回调又能否持续?

我试着从第一性原理出发,从“供求”关系、置换链条等三个维度来解读一二。

供应端:新增挂牌量趋势分析;

需求端:带看量分析;

供求双方博弈心态变化:议价空间分析;

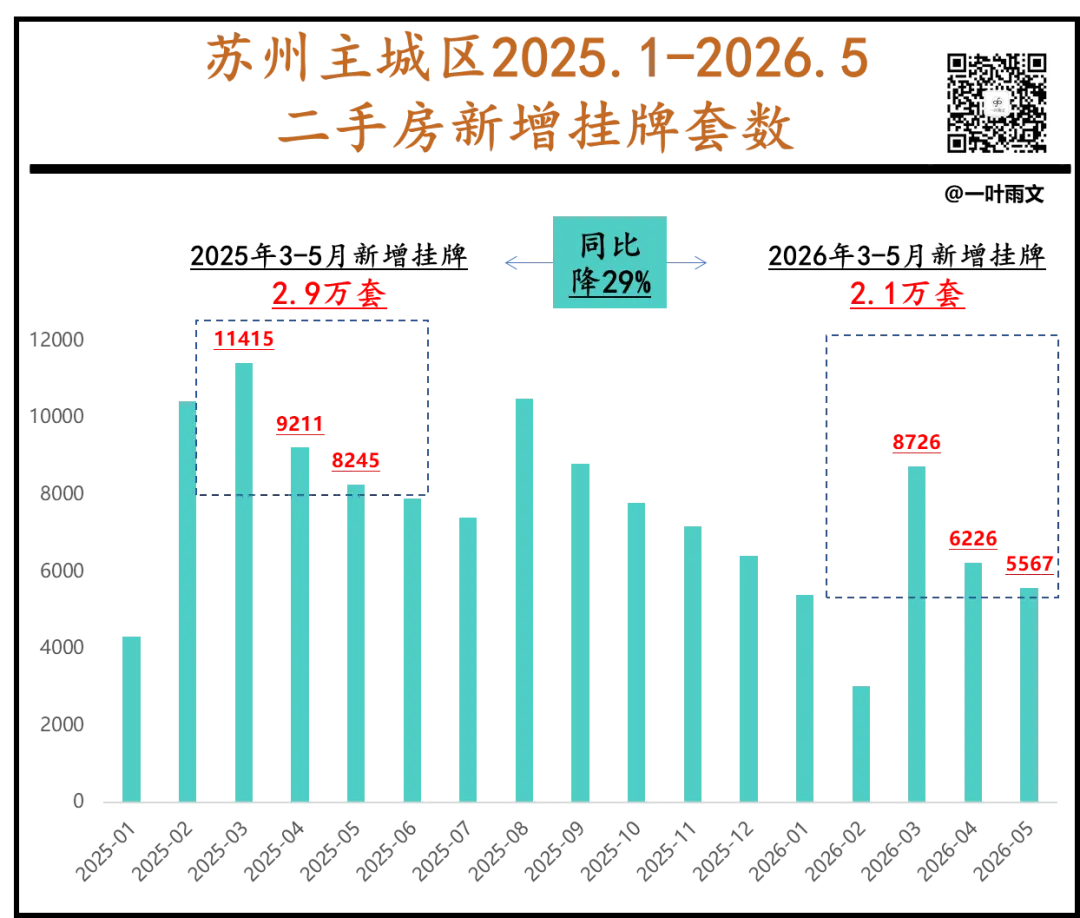

1、供应端:新增挂牌量分析

新增挂牌,即每个月新上架的二手房套数,此处选取在苏州市占率较高的贝系门店数据。

从以下表格可以清晰地看到,新增挂牌量处于持续的逐月递减通道中。

并且,今年3-5月累计新增挂牌2.1万套,25年同期新增挂牌2.9万套,同比降低了29%。

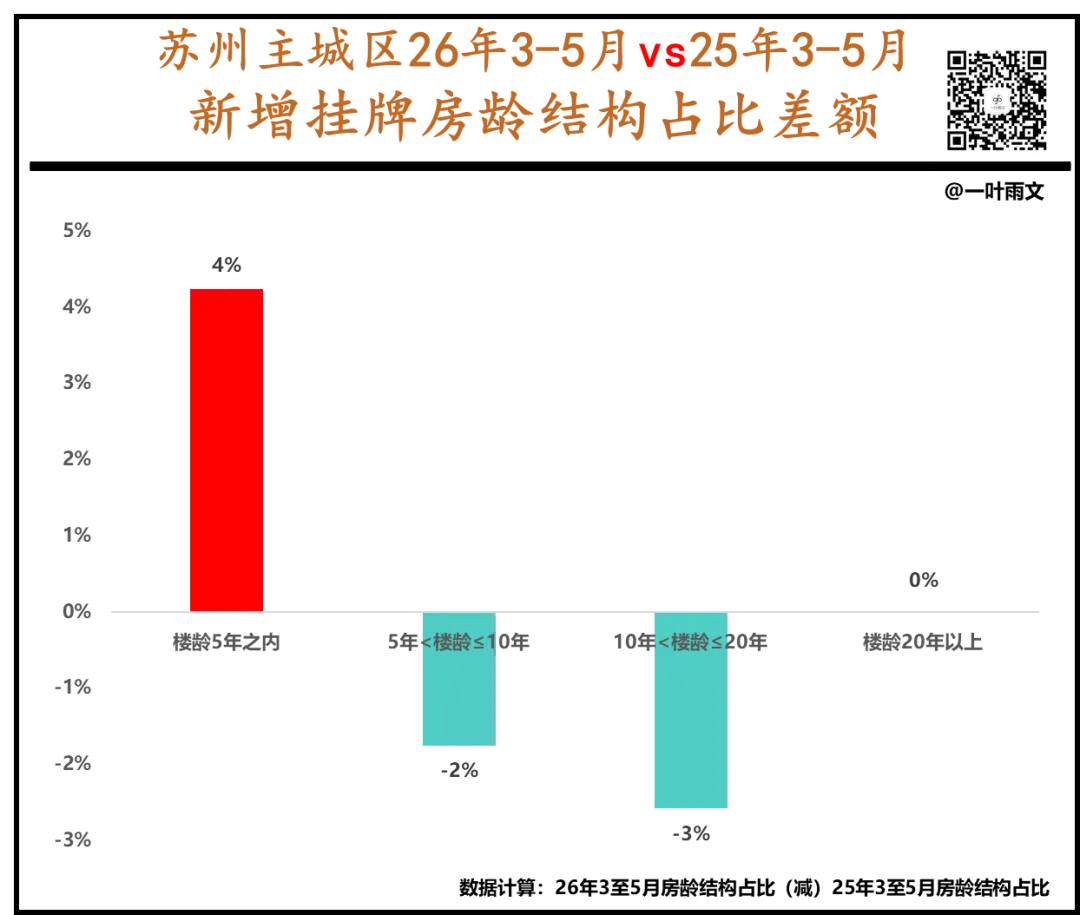

如果上述数据,还不能说明一些问题,那么,我再把新增挂牌的房龄结构拿出来做个对比。

从下图,可以清晰地发现:

老公房/早期商品房(房龄>20年):两个对比周期的占比均为25%,此类群体的心态并没有受到环境的影响,仍在坚定卖出;

中期商品房(房龄5-20年):两个周期对比,此类群体的挂牌积极性明显在走弱。一来,此类房源房龄虽然老,但品质仍可以满足基础居住需求;二来,此类房源购买的早,杠杆压力明显减小。

次新房(房龄<5年):此类群体挂牌占比在上升。当然,这与25年8月解开限售有关。但此类群体中的投资客比例明显较高,杠杆率也高,也存在被迫斩仓的现象。

以上数据,也恰好是当前市场现状的真实写照:

房价持续下行,房东的置换动力被削弱,选择延迟或放弃置换; 部分房东因无房贷压力,反而选择“放弃出售,转为出租”,以获取稳定的租金回报。 老公房/早期商品房业主仍在不断挂牌出售。

从供方角度看,房东对未来市场预期出现了明显的分化。

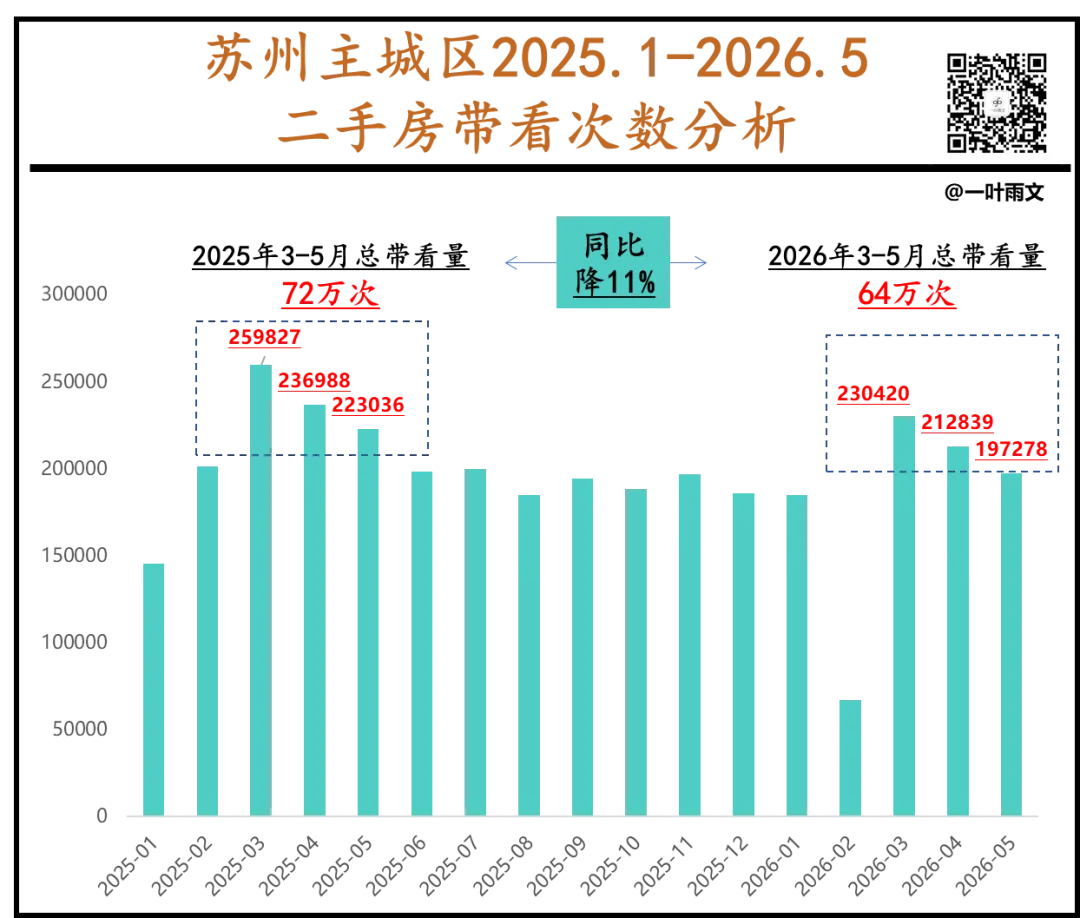

2、需求端:带看量分析

带看量,是中介带领潜在客户看房的总次数。带看量不断放大,说明后期市场越火热;反之,说明市场越冷清。

我此处选取的是头部中介结构统计的带看量。

从下图数据可以非常直观的发现:今年的成交量虽然较去年有了明显的上涨,但总带看量却不增反降。

今年3-5月份总带看次数64万次,较25年同期的72万次,反而下降了11%。

但,再看成交量:今年3-5月共成交了1.86万套,25年同期是1.77万套,增加了5%。

也就是:真实需求并没有扩大。只是:

经过一年多的调整,市场上留下的有效客户变多了,犹豫周期变短了。今年的转化率是2.91%,去年同期是2.45%,转化率提高了0.5%。

是什么,让转化率提高了?

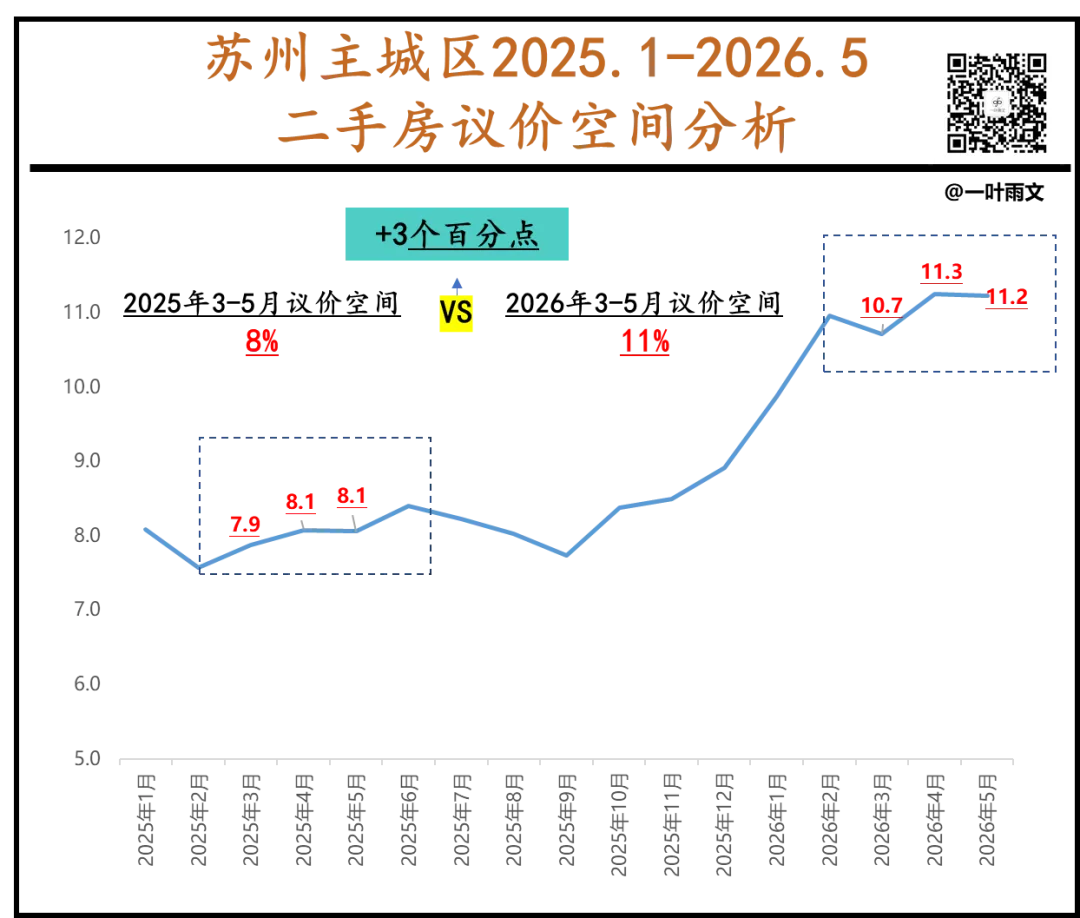

我们再来看一个关键指标:议价空间。

3、博弈心态:议价空间分析

议价空间,是房屋挂牌价与成交价之间的差额比率。

公式为:议价空间=(挂牌价-成交价)/挂牌价。

今年3-5月的议价空间是11%,而25年3-5月议价空间是8%。

议价空间在扩大,并且这个趋势自25年1月一直延续到现在。

所以,议价空间变大、市场成交量攀升,说明房东出售意愿强烈,并且客户在当前价格水平上愿意入场接盘,买卖双方在更低的价格“水位”上重新达成了交易共识。

看到这,此轮小周期的真相基本已浮出水面:

这轮二手房的“回暖”小周期,本质上是由供应端的“主动让利”和需求端的“理性承接”共同达成的一个新平衡点,而并非需求驱动的全面复苏。

我们再回顾下,前文提到的三个点:

供应端:新增挂牌量下降。但从结构看:

老破小业主仍在坚定离场,而占据市场主力的中期商品房业主因无贷压力和置换动力减弱而选择“躺平”,次新房业主因解禁和杠杆压力成为新增供应的主要来源。供应端从“恐慌性抛售”转变为“分化性出清”。

需求端:带看量下降,转化率提升。

市场的“回暖”,不是因为看房的人变多了,而是因为看房的人“更准”了。他们不再盲目看房,而是带着明确的预算和目标进场,一旦遇到价格合适的房源,决策周期缩短,果断出手。

供求博弈:议价空间扩大。

这是最关键的点,是解开迷雾的关键钥匙。今年3-5月11%的议价空间,显著高于去年同期的8%,且该趋势自2025年初以来持续扩大。这意味着,成交量上升的背后,是房东在更大幅度地让利。

结语

此轮二手市场的“复苏”,虽然是靠“以价换量”带来的,但起码说明市场的真实有效需求仍然存在,市场的流动性并没有枯竭。如果成交量能够持续保持,那么供求双方的议价空间会回收到10%以内,也就是市场价格会出现小幅反弹。

对于购房者而言:当前仍是一个难得的窗口期。核心区的优质资产,尤其是园区、姑苏区、狮山等板块的品质次新房以及新房,值得重点关注。不必追求“抄到最低点”,对于价格合理的优质房源应果断决策。

对于卖房者而言:如果持有的是远郊或老破小,应抓住当前成交量活跃的窗口期,“以价换量”出清;如果是核心区优质资产,且不急于用钱,可以适当观望,但需设定合理的价格预期。

“历史总会奖励那些长期主义者”这句话,既适用于一座城市,也适用于我们每个个人在楼市中的决策。

愿你我,都能在历史长河中,做出正确的选择。