大家好,我是你们的王sir探房。

上一期我们讲了“满二、满五、唯一”的概念,很多朋友后台私信问:“我的房子既不是满五唯一,个税到底怎么算?‘差额20%’和‘全额1%’到底哪个才省钱?”

今天,我们就专门来把个人所得税这笔账算清楚,保证严谨、精准,让你看完就能自己判断!

一、核心前提:这两种方式由谁决定?

根据《商品房住宅税费》明确规定:

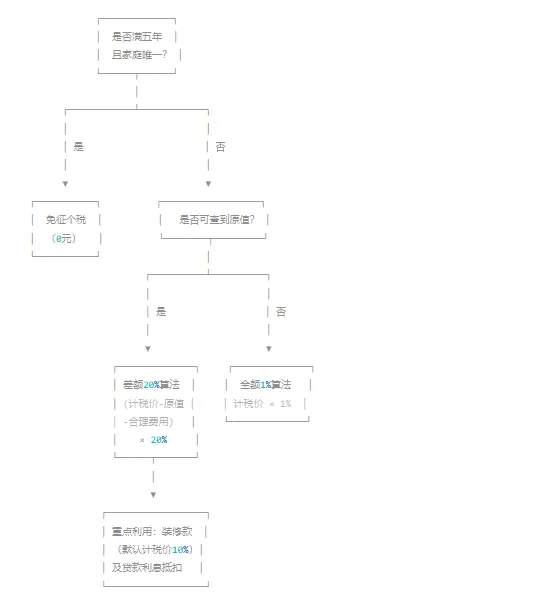

个人所得税(卖方缴纳) 有两种计算方法,具体采用哪种,取决于税务机关能否查到房子的购房原值。

情况A(差额20%):

税务机关能查到原值,或者你作为卖家能提供原始购房合同、发票、契税票等证明原值的材料。

情况B(全额1%):

税务机关通过系统查不到原值,且你作为卖家也无法提供任何能体现房屋原值的材料。

注意:对于商品房,文档特别说明:“商品房一般都有原值,一般个税都按差额计算,极少出现查无原值。”

二、两种算法,怎么算?

算法A:差额20%

这是最通用的算法,适用于大部分能查到原值的商品房。

计算公式:

个税 = (计税价 - 原值 - 合理费用) × 20%

计税价:即税务机关核定的计税价格,通常取网签价和指导价的较高者。

原值:你当初购买这套房子时,购房发票或契税票上注明的房屋价格。

合理费用:这是可以帮你降低税基的“省钱项”,分为两种:

举例说明:

小王出售一套计税价为300万的商品房,他保留了原购房发票(原值200万),并申请了装修款(300万×10% = 30万)和5万元房贷利息的抵扣。

计算:

个税基数 = 300万 - 200万 - 30万 - 5万 =65万元

个税 = 65万 × 20% =13万元

算法B:全额1%

此算法适用于确实无法查到原值的公房或极少数特殊情况。

计算公式:

个税 = 计税价 × 1%

举例说明:

小李出售名下已购公房,税务机关系统中查不到该房屋的原始购房价格,且小李也找不到原购房合同。计税价为300万。

计算:

个税 = 300万 × 1% =3万元

三、原值高低,如何直接影响你的钱?

关键来了:并非所有情况下“差额20%”都比“全额1%”划算。

表格

| | |

|---|

| 原值极低(如100万,计税价300万) | 差额20%:(300-100-抵扣项)×20% ≈ 远高于 3万元 | 用“全额1%”更省钱 |

| 原值中等(如200万,计税价300万) | 差额20%:扣除合理费用后,基数小,税额可能接近或略高于 3万元 | 两种算法差异不大 |

| 原值极高(如280万,计税价300万) | 差额20%:基数极小!(300-280-30-5) = -15万,基数<0 | 个税直接为0元! |

核心结论:

原值极高,接近或超过计税价时,“差额20%”才是真正的省钱利器,甚至能让你不交个税!

“原值中等”或“较低”时,则需要重点利用“合理费用”抵扣来降低税基。

如果你卖的是“公房”,税务机关通常查不到原值,大概率会按“全额1%”征收。

四、一图总结:个人所得税判定流程

五、给你几个省钱锦囊

作为卖家:

购房发票、契税票、贷款结清证明和利息清单,是以后卖房时用“差额20%”算法并抵扣费用的关键凭证。卖房时主动向税务人员提出“申请扣除装修款(默认10%)和贷款利息”,不要怕麻烦,这是你的合法权益。作为买家:

总结一句话:

满五唯一,个税全免;查到原值,看差额大小,记得用费用抵扣;查不到原值,按全额的1%交。

希望这篇严谨的个税计算指南,能帮你明明白白买房卖房!觉得有用,就分享给更多需要的人吧。