前两篇文章和大家聊了《富爸爸穷爸爸》里最核心的"资产负债观"——能把钱装进口袋的才叫资产,把钱从你口袋拿走的全是负债,后来又拆解了年轻人最容易踩的消费主义陷阱。今天我们聊点更扎心的:你这辈子可能花最多钱买的东西——房子,到底是资产还是负债?

很多人从小到大都被灌输一个观念:买房就是买资产,有房就是有身家。甚至不少人觉得,只要我名下有套房子,不管怎么样都是赚的。但如果用我们之前说的现金流标准来衡量,这个认知可能要彻底翻过来。

图片来源:AI生成

图片来源:AI生成 我们先把房产拆成两种情况来看,就会特别清晰。

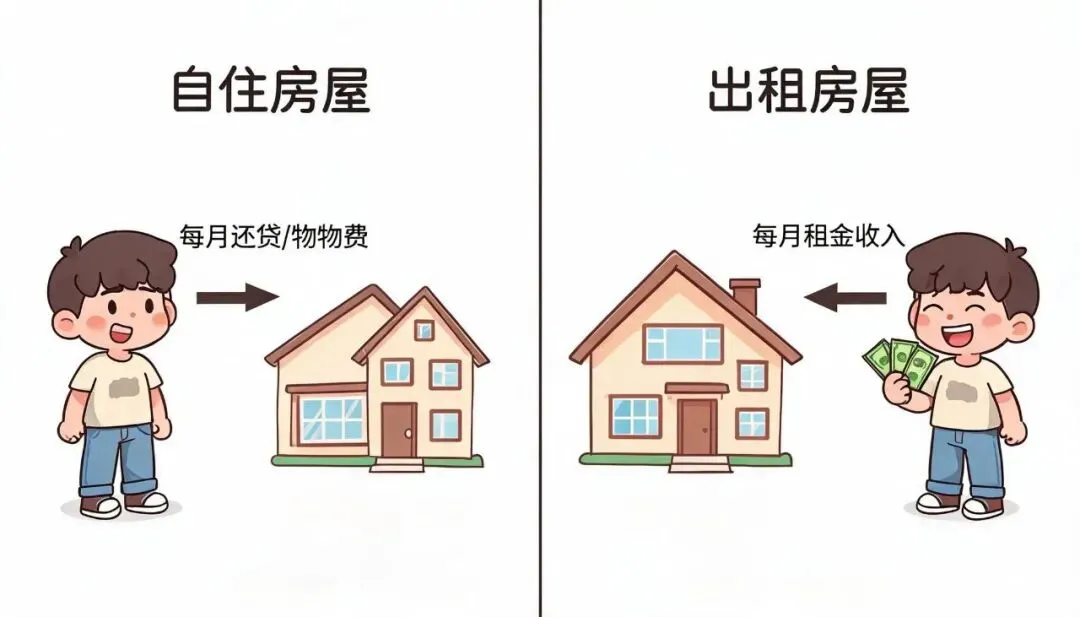

先说你现在住的这套自住房。你每个月要还房贷吧?里面一大半是利息吧?每年要交物业费吧?家里灯泡坏了、水管漏了要修吧?住个五六年墙面掉皮、家具旧了要翻新吧?这些钱全是从你口袋里往外掏的,没有一分钱是这套房子给你赚的。有人说"我房子涨价了啊",但只要你不卖,这个涨价永远只是账面上的数字,你每个月的支出一分都不会少。按照我们之前的定义,这种每个月稳定从你口袋掏钱的东西,就是典型的负债。

那什么时候房子会变成资产?很简单,当你把它租出去的时候。如果每个月的租金,扣掉房贷、物业费、维修费这些成本之后,还有盈余打到你银行卡里,那这个时候这套房子就是在给你打工,每个月稳定给你送钱,这才是真正的资产。

最有意思的就是,同一套房子,身份是可以随时切换的。你自己住的时候,它是你的负债,你每个月养它;你把它租出去,租金能覆盖所有成本还有剩,它就变成了你的资产,反过来养你。就这么简单的标准,很多人活了一辈子都没搞明白。

图片来源:AI生成

图片来源:AI生成 说到这肯定有人会问:那为什么过去二十年,所有人都在抢房?买了房的人确实都发财了啊?这其实是时代的特殊性,给了我们一种"买房必赚"的幻觉。

首先是房产被绑上了太多社会属性。想让孩子上好学校?得买学区房。想结婚?丈母娘首先问你有没有房。想在大城市落户?很多地方的前提就是你要有房。这些需求和房子强行绑在一起,让房子从一个居住品,变成了享受公共服务的入场券,你不买都不行。

更重要的是过去二十年的房价红利。从2000年到2018年,全国房价平均涨了四五倍,核心城市涨了十几倍的都有。那点每月几千块的房贷,和每年几十万的涨幅比起来,根本不算什么。大家根本不在乎每个月的负现金流,反正房子一年涨的钱,比你十年工资都多,谁会在意那点利息?

再加上杠杆效应,你付三成首付,就能撬动100%的涨幅。比如100万的房子,你只出30万,一年涨10%就是赚10万,相当于你的本金一年翻了30%,这种好事去哪找?早期买房的人确实靠这个实现了财富自由,自然就形成了"买房=致富"的社会共识,大家挤破头也要上车。

但所有人都忽略了一个前提:这种收益是建立在房价持续高速上涨的基础上的,一旦这个前提没了,一切都变了。

图片来源:近20年房价走势折线图- 抖音

图片来源:近20年房价走势折线图- 抖音 2018年是个所有人都该记住的分水岭,也是中国房产价值的最高峰。从那之后,"房住不炒"的政策就没松过,房价普涨的时代彻底结束了。

现在你再看看身边,有多少人前几年高位接盘的房子,现在别说涨了,能不跌就算不错的。很多城市的房价跌了20%、30%,但你欠银行的贷款一分钱都不会少。之前你能忍受每个月几千块的房贷,是因为你觉得房子每年都在涨价,现在涨价的预期没了,每个月往外掏的真金白银就显得格外肉疼。

我身边有个朋友2020年在深圳买了套800万的房子,首付240万,贷款560万,每个月要还3万多房贷。现在那套房子市场价不到600万,他算了算,就算现在把房子卖了,还完银行贷款自己还要倒贴几十万。现在他每个月工资一大半都用来还房贷,不敢辞职、不敢消费、不敢生病,这套曾经被他当成"最稳资产"的房子,现在成了套在他身上最沉的枷锁。

当房价不再上涨,自住房的负债属性就会彻底暴露出来。你以为你在攒资产,其实你只是在养一个每个月都要伸手向你要钱的"吞金兽"。

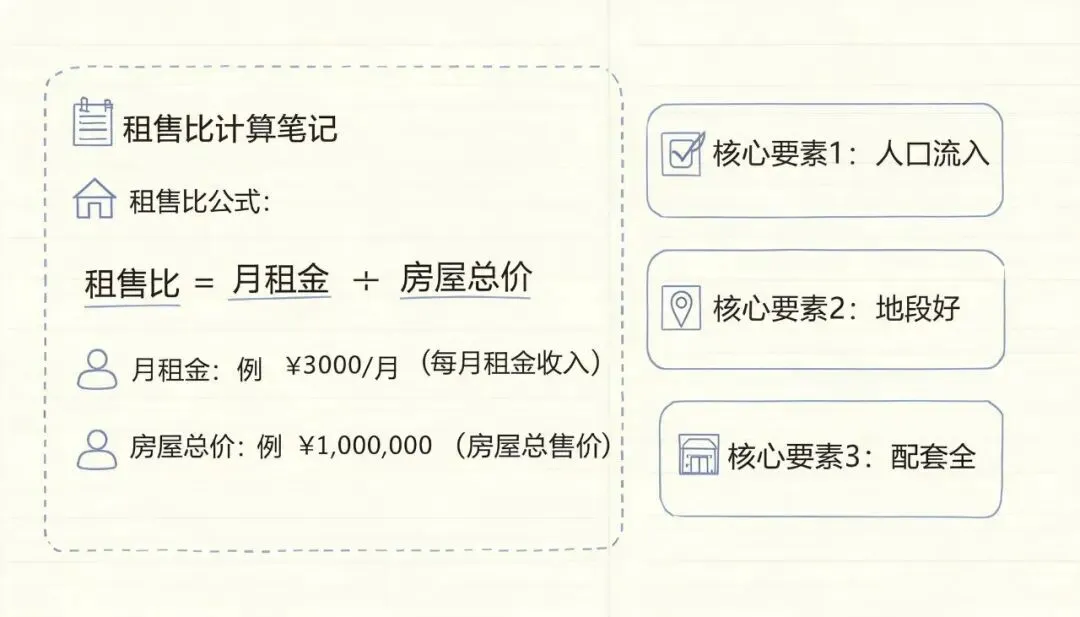

那是不是所有房子都不值得买了?当然不是。真正的优质房产,依然是最好的资产之一,判断标准也很简单:看租金回报率,也就是我们常说的租售比。

租售比怎么算?就是你这套房子一年的租金收入,除以房子的总价。国际上公认的合理租售比是3%-5%,也就是说,靠租金20到30年能收回成本。但现在国内很多城市的租售比只有1%-2%,相当于要靠租金50到100年才能收回成本,这显然是不划算的。

比如你花300万买套房子,每个月租金只能收4000块,一年就是4.8万,租售比只有1.6%,还不如你把钱存银行定期利息高。就算你把它租出去,每个月的租金可能还不够还房贷的,你还是要往里贴钱,这种房子哪怕是出租,也算不上好资产。

真正值得投资的房产,一定是那些租金能覆盖所有持有成本还有盈余的。这要求房子必须在人口持续流入的城市,地段好、交通方便、周边配套成熟,租赁需求特别旺盛。符合这些条件的房子,哪怕房价不涨,每个月稳定的租金收入也能给你带来现金流,这才是真正在给你打工的资产。

图片来源:AI生成

图片来源:AI生成 顺便和大家说说商铺,很多人觉得"一铺养三代",其实现在商铺的分化比住宅严重得多。

好的商铺确实是现金奶牛,比如核心商圈的旺铺,人流量大,消费能力强,租金每年都涨,躺着都能赚钱。但差的商铺就是真的"吞金兽",尤其是那些位置偏、没人流的社区商铺、远郊商铺,租都租不出去,每年还要交物业费、维修费,卖都卖不掉。

而且现在电商对线下商铺的冲击太大了,除了餐饮、生鲜这些必须线下消费的业态,很多商铺的价值都在缩水。投资商铺比住宅要谨慎得多,一旦看走眼,真的会砸在手里。

最后回到我们这个系列最核心的观点:资产的本质是现金流,不是账面价值。一样东西值不值钱,要看它能给你带来多少持续的现金流入,而不是别人说它值多少钱。

房子可以是你最大的资产,也可以是你最大的负债,区别就在于它是在给你送钱,还是在从你兜里掏钱。对于大多数刚工作没几年的年轻人来说,第一套房大概率是用来自住的,本质上就是负债。我不是说不能买,而是你要清醒地知道这个事实,不要被"买房就是投资"的说法裹挟,背上超出自己能力范围的房贷,最后把自己的人生都套牢了。

买房之前多问自己一句:如果我这套房子买下来就出租,租金能不能覆盖房贷和所有持有成本?如果不能,那你就要想清楚,你买这套房到底是为了什么,你能不能承受未来很多年每个月稳定的现金流出。

毕竟,我们买房是为了让生活更好,而不是让房子把我们的人生捆死。

本文部分图片来源于网络,版权归原作者所有,如有疑问请联系删除。