两个数据,可能会颠覆你对房地产的认知:

第一,上海二手房租金回报率已经突破2%,跑赢了10年期国债收益率。这意味着买房收租的回报,已经比买国债高了。

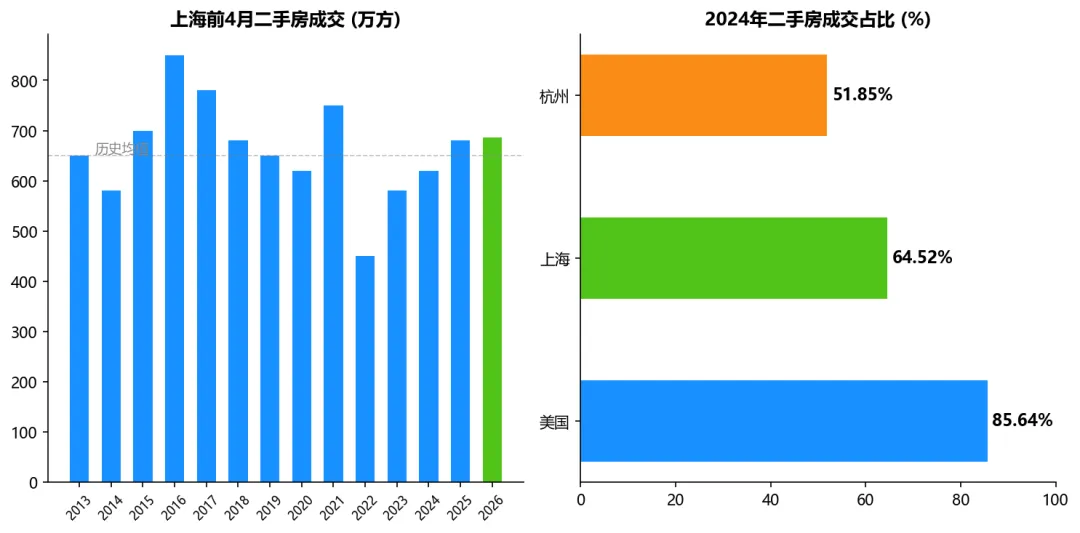

第二,上海二手房前4月成交686万平方米,创2022年以来新高,占比达到64.5%。也就是说,每卖出10套房,有6套是二手房。

所有人都在喊房地产"寒冬",但核心城市的数据其实在悄悄修复。

正好银河证券6月10日发了一份房地产行业中期策略报告,37页,数据很扎实。我把里面最值得看的东西提炼出来,加上我自己的判断,跟大家聊聊。

📌 先说结论

① 行业确实在底部,但最差的时候大概率已经过了

② 二手房正在取代新房成为市场主角,这个趋势不可逆

③ 头部房企毛利率在筑底,有几家已经开始好转了

④ 一线城市的核心资产,从租金回报率看已经"不贵"了

一、先看一张全景图:行业到底有多冷?

说实话,数据不好看。但也没到"崩盘"的程度,更像是一个人大病初愈,还在慢慢恢复。

几个关键数字:

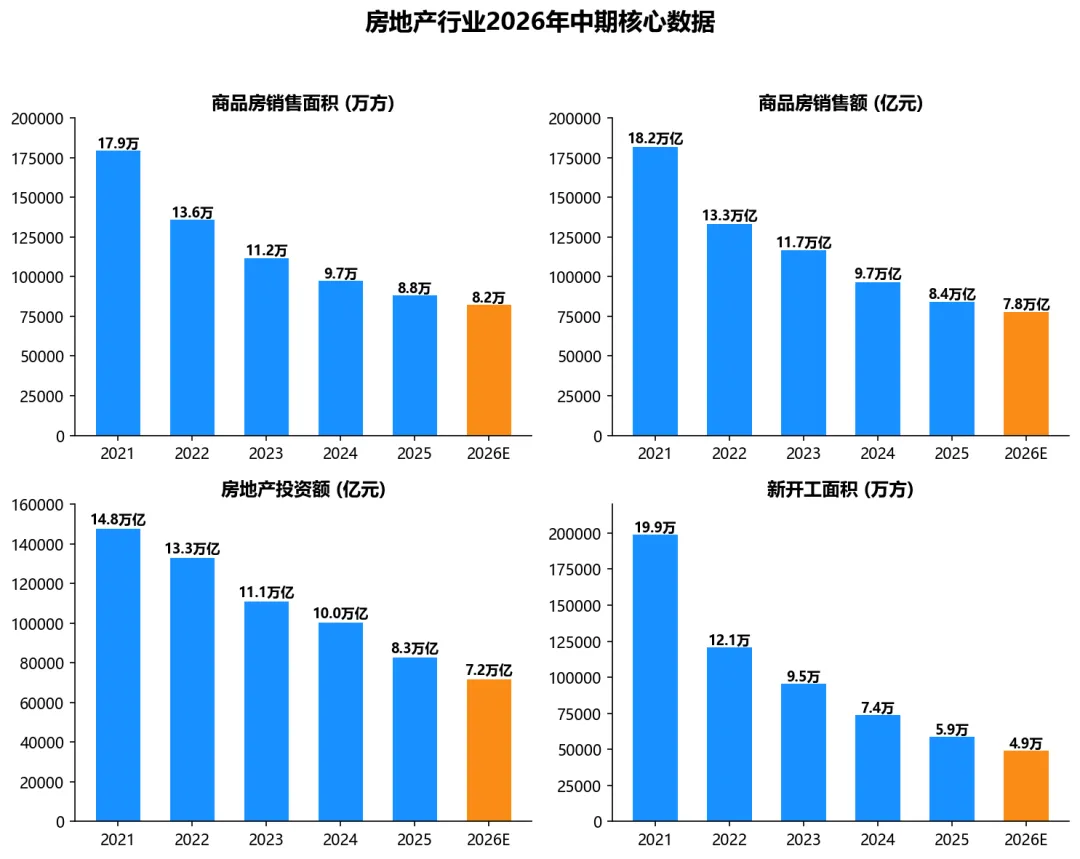

2026年前4月,全国商品房卖了2.53亿平方米,同比下降14.6%。房地产开发投资2.40万亿,同比下降13.7%。新开工面积暴跌22%,竣工面积暴跌24%。

这些数字看起来吓人,但仔细看趋势线,降幅其实在收窄。销售面积的同比降幅从2月的-13.50%收窄到4月的-10.20%。

我自己的判断是:行业正在从"自由落体"切换到"减速下降",虽然还在跌,但跌的速度在变慢。这在投资上是很重要的信号——最恐慌的时候往往不是最差的时候,而是跌速最快的时候。现在跌速在放缓,说明最恐慌的阶段大概率已经过了。

💡 我的观察:房地产行业的周期拐点,从来不是"跌到底"才确认的,而是"跌速放缓"的时候就开始计价了。2014年底那轮也是这样——销售还在跌,但跌速放缓,地产股已经开始涨了。

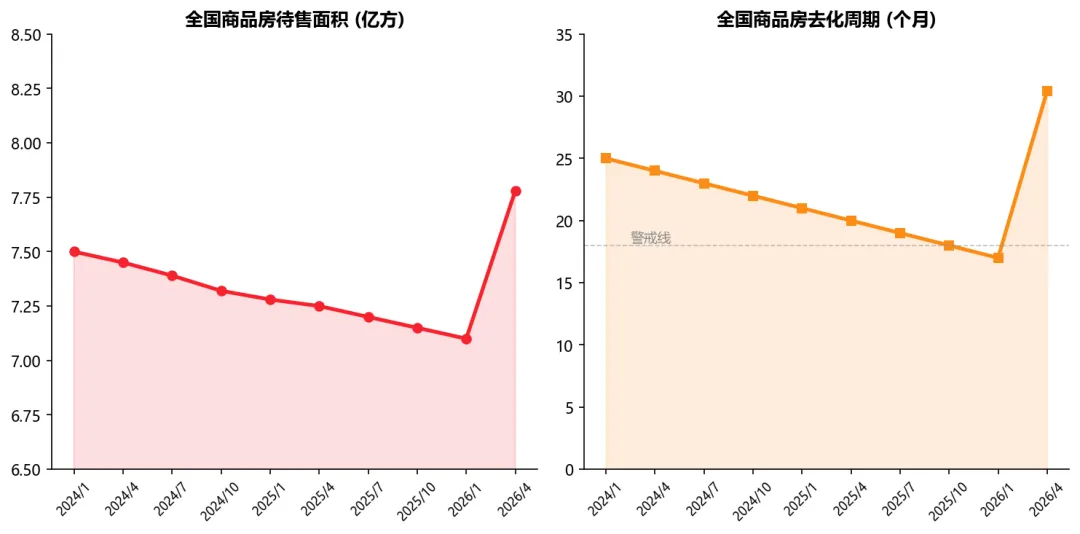

二、7.78亿方库存:压力很大,但没你想的那么可怕

很多人一看"7.78亿方库存"就觉得天塌了。但这个数字需要拆开看。

狭义库存(已建成未售出的)去化周期是30.43个月,确实超过30个月的警戒线了。但广义库存(包括在建的)去化周期是38.71个月,在往下走。

这里有个关键信息:房企在拼命去库存。

保利在年报里说"分类施策盘活资源",万科成立了跨专业现房管理小组,招商蛇口说"加快推进存量项目盘活"。绿城更直接——"老盘新做",把滞销盘重新包装再卖。

这些不是场面话。保利2025年存量项目签约额953亿元,推动存量面积下降超过20%。这说明房企真的在"壮士断腕"。

💡 我的判断:库存问题的本质不是"库存太多",而是"卖不动"。如果需求起来了,7.78亿方的库存其实不算什么——2016年那轮去库存,库存比现在还高。关键还是看需求能不能起来。而从二手房的数据看,需求其实在的,只是分流到了二手房市场。

三、土地市场:一个被忽略的重要信号

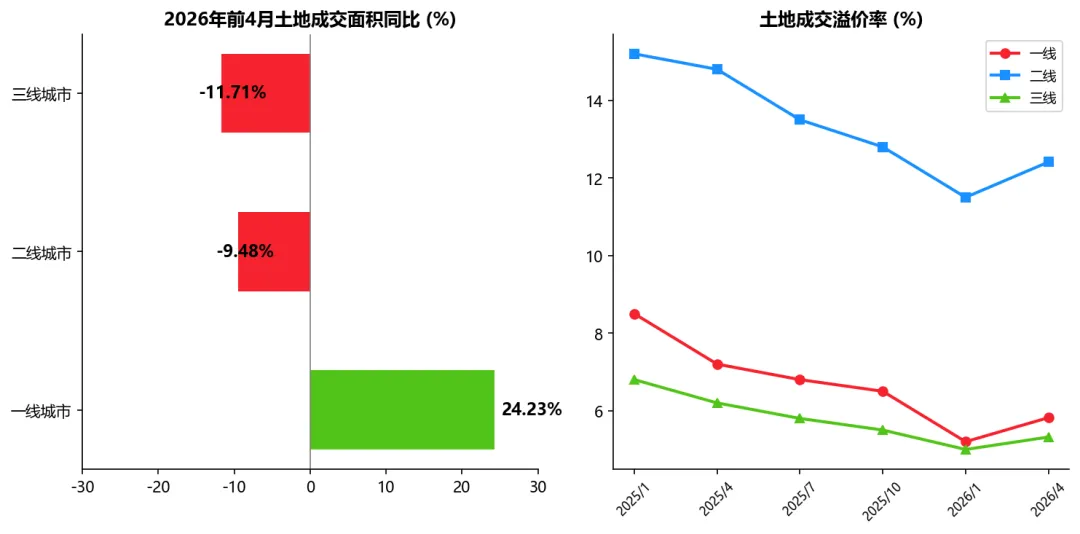

土地市场是最能反映房企真实信心的地方。财报可以"报喜不报忧",但拿地是真金白银。

2026年前4月,百城土地成交面积同比下降9.48%。但一线城市土地成交面积同比暴涨24.23%。

再看头部房企的动作:

拿地力度(拿地金额/销售金额)也在回升:中海0.47、招商蛇口0.48、保利0.31,都比2024年提高了。

这说明什么?头部房企不是不敢拿地,而是在"精准补库"——只拿核心城市的地,放弃三四线。这跟2015年那轮"全面收缩"完全不同,现在是"选择性扩张"。

💡 投资含义:土地市场的分化,本质上是房企在用脚投票——他们认为核心城市的核心地段还有价值,三四线已经不值得投了。这跟我们后面要讲的"二手房崛起"的逻辑是一致的。

四、政策:从"全国一盘棋"到"各打各的"

2025年底以来的政策,最大的变化不是"放松了多少",而是放松的方式变了。

以前是中央出政策,全国统一执行。现在是"因城施策"——每个城市根据自己的情况来。

几个重点城市的动作:

- 上海"沪七条":非沪籍外环外购房社保年限降至1年,公积金贷款最高额度提至240万。还试点收购二手房用于保障性租赁住房——这个政策很有意思,相当于政府帮居民"卖旧买新"

- 深圳:福田、南山、宝安放松限购,公积金贷款额度上浮最高70%

- 广州

- 杭州

我特别想说一下上海那个"收购二手房"的政策。这打通了一个关键堵点——居民想换房但旧房卖不掉。政府收购旧房做保障房,居民拿到钱去买新房,开发商卖掉新房去拿地,土地财政也有了。这是一个"四赢"的设计。

💡 我的观察:政策的逻辑已经从"刺激需求"转向"疏通链条"。以前是降利率、降首付让你买房,现在是帮你卖掉旧房、打通置换链条。这个思路是对的——问题不是"不想买",而是"买不起"或"换不了"。

五、重头戏:二手房正在"逆袭"

这部分是报告里我觉得最有价值的内容。

先看数据:上海2026年前4月二手房成交686.77万平方米,是2022年以来的新高,已经超过2018、2019年同期,接近2015年水平。

更关键的是占比:上海二手房成交占比从2005年的43.80%一路提升到2024年的64.52%。杭州2024年也达到51.85%,二手房已经超过新房了。

美国是多少?85.64%。中国迟早也会走到那一步。

为什么二手房会成为主流?报告给了三个原因,我觉得说得挺到位:

第一,城镇化率已经超过67%,新增城镇人口越来越少。2025年全国人口连续第四年下降,城镇人口增速只有1.09%。靠"农村人进城"带动的刚性住房需求,基本到头了。

第二,人均住房面积已经达到41.76平米,城市36.52平米。虽然跟发达国家比还有差距,但"有没有房子住"的问题基本解决了。未来的改善需求,更多是"住更好的房子",而不是"有房子住"。

第三,也是最关键的——新房供应在"高端化"。房企为了利润率,新盘基本都在做改善和豪宅,刚需盘越来越少。想买刚需房的人,只能去买二手房。

💡 一个有意思的数据:上海二手房成交的套均面积在持续下降,2026年4月只有83.05平米。说明低总价的小户型成交占比在提升——这恰恰是刚需购房者在"用脚投票"。

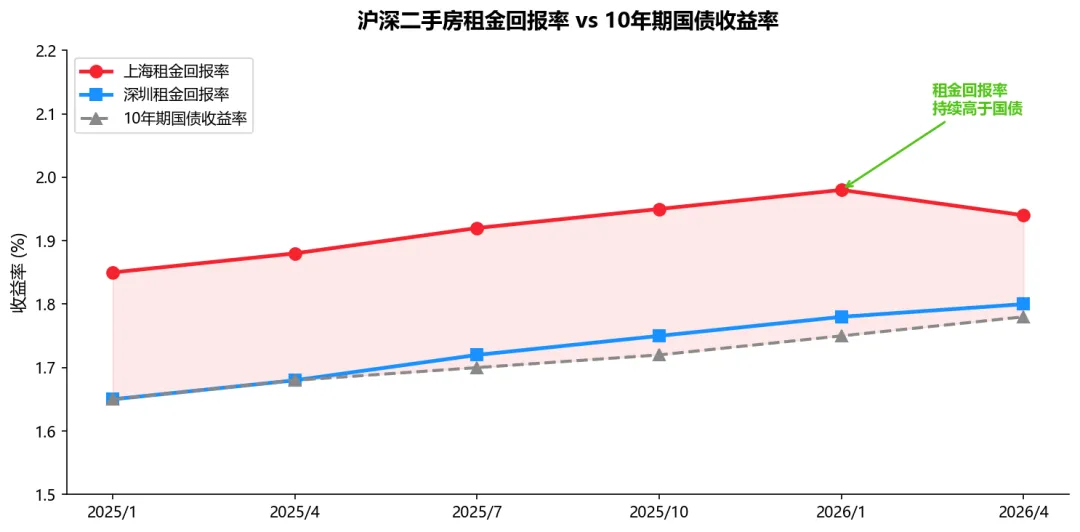

六、租金回报率跑赢国债:这个信号很多人没注意到

这是我跟朋友吃饭时聊到的那个数据,也是我觉得最被低估的信号。

上海二手房租金回报率在2025年12月突破了2.01%,这是2016年以来首次突破2%。2026年前4月,虽然略有回落,但持续高于10年期国债收益率,差额扩大到0.16个百分点。

深圳也一样。2026年1-4月,深圳二手住宅租金回报率持续跑赢国债。

这意味着什么?从纯收益的角度看,买一套房收租的回报,已经比买国债高了。

当然,房子有流动性差、维护成本高、房价可能继续跌等缺点。但当租金回报率跑赢国债的时候,至少说明房产作为资产的"性价比"在提升。

而且,租赁市场还在好转。上海3月租金环比+0.37%,4月+0.55%,5月+0.51%——连续三个月上涨。6月开始是租赁旺季,预计还会继续涨。

💡 我的判断:租金回报率跑赢国债,是一个"资产配置"层面的信号。它不会立刻让房价涨起来,但会慢慢改变机构投资者和高净值人群对房产的看法。当足够多的人意识到"买房收租比买债划算"的时候,需求就会起来。

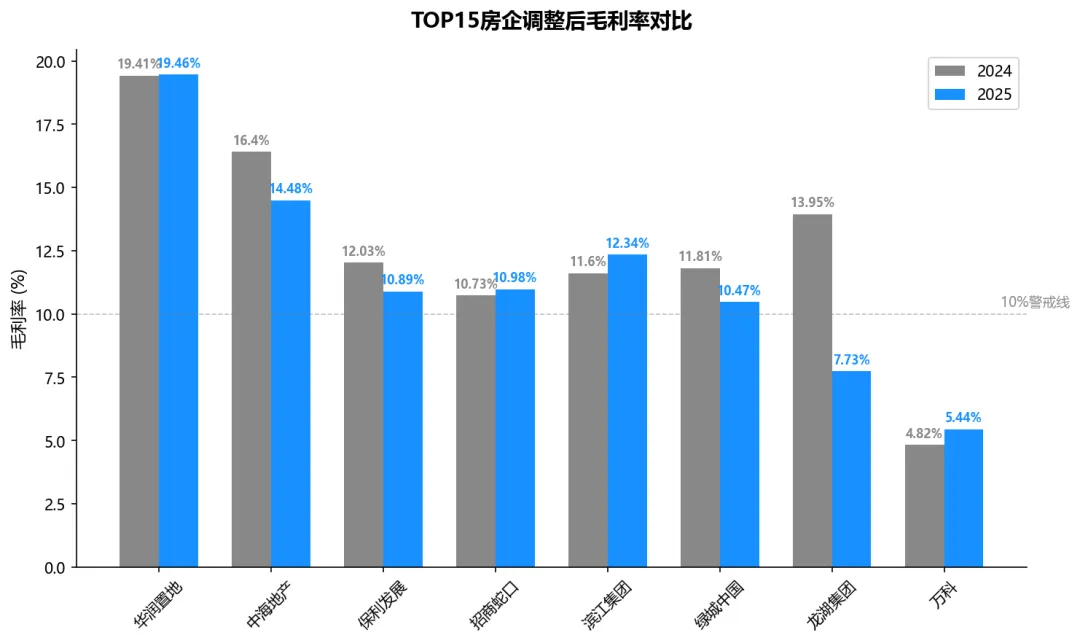

七、房企毛利率:有人在筑底,有人还在泥潭里

报告整理了克而瑞2025年销售排行榜TOP15房企的毛利率,结果挺有意思。

15家房企中,8家毛利率较2024年有所提升。华润置地最高,19.46%,而且还在涨。万科虽然只有5.44%,但已经从2024年的4.82%触底反弹了。

但也有惨的——碧桂园毛利率-33.46%,绿地1.96%。这些基本还在"亏损出清"阶段。

为什么会分化?因为2025年开始结算的是2022-2023年拿地的项目。那时候拿地成本已经降了,而且房企开始聚焦核心城市、做改善产品,利润率自然就上来了。

毛利率筑底,是行业触底的先行指标。它意味着最差的项目已经在亏损出清了,新拿的地利润率更高,未来的盈利会越来越好。

八、2026年展望:降幅收窄,但别指望反转

银河证券的预测:

📊 商品房销售面积:8.22亿方,同比-6.74%(2025年是-8.70%)

📊 商品房销售额:7.75万亿元,同比-7.65%(2025年是-12.60%)

📊 房地产投资额:7.17万亿元,同比-13.45%(2025年是-17.44%)

📊 新开工面积:4.89亿方,同比-16.81%(2025年是-20.40%)

都在降,但降幅都在收窄。特别是销售额,从-12.60%收窄到-7.65%,降幅几乎减半。

预测假设:2026年GDP同比增速4.7%,居民杠杆率降至58.75%。

我觉得这个预测比较中性。行业不会"V型反转",但会"L型筑底"——在底部待一段时间,等库存出清、需求修复,然后再慢慢起来。

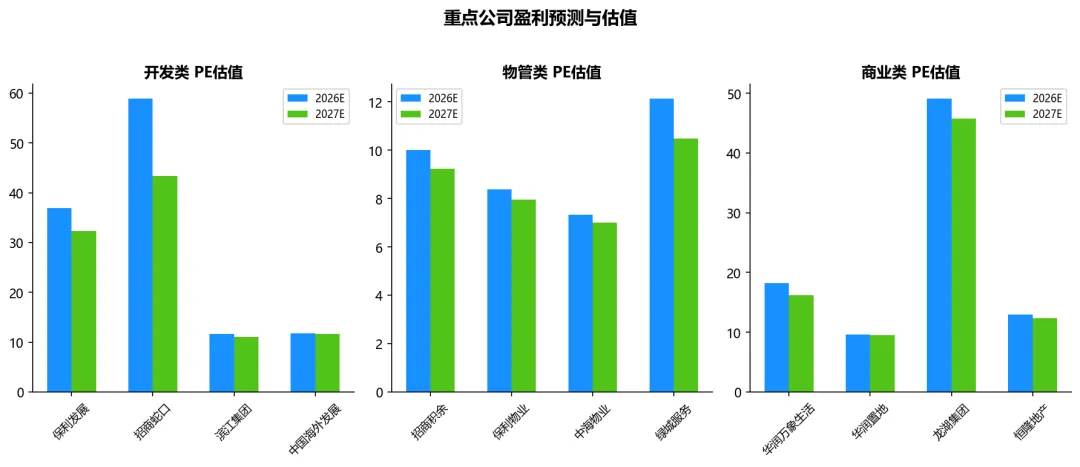

九、投资建议:找α,别找β

银河证券的推荐逻辑,我非常认同:行业整体承压,但头部房企有α机会。

什么是α?就是不靠行业涨、靠自己涨。头部房企凭什么有α?三个原因:

① 融资成本低。头部房企融资成本3-4%,中小房企8-10%甚至更高。在行业下行期,这个差距是致命的。

② 核心城市市占率高。中海、保利、招商在一线城市的市占率持续提升。核心城市的房子不愁卖,三四线才愁。

③ 产品力和品牌溢价。改善型需求时代,品牌很重要。华润、中海的产品口碑,是中小房企学不来的。

🏠 优质开发:华润置地、招商蛇口、保利发展、滨江集团、龙湖集团

🏢 优质物管:华润万象生活、招商积余、绿城服务

🏗️ 代建龙头:绿城管理控股

🔗 中介龙头:贝壳-W、我爱我家(受益于二手房成交量提升)

🏬 优质商业:恒隆地产

特别说一下贝壳。二手房成交量提升,最直接受益的就是中介龙头。贝壳2025年EPS 0.86元,2026年预计1.43元,增长66%。这个增速在目前的市场环境下相当亮眼。

十、风险提示

最后说几个风险:

- 宏观经济不及预期——如果经济下行压力加大,居民购房意愿会进一步下降

- 政策力度不及预期

- 房价继续下跌——如果房价跌幅超预期,会影响房企利润和居民购房意愿

- 三四线城市风险

免责声明:本文基于公开可获取的研究报告数据进行整理和分析,不构成任何投资建议。文中所有数据和观点均来源于公开研报,仅供参考。投资有风险,决策需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?