北京楼市:二手房市场,拐点显现...

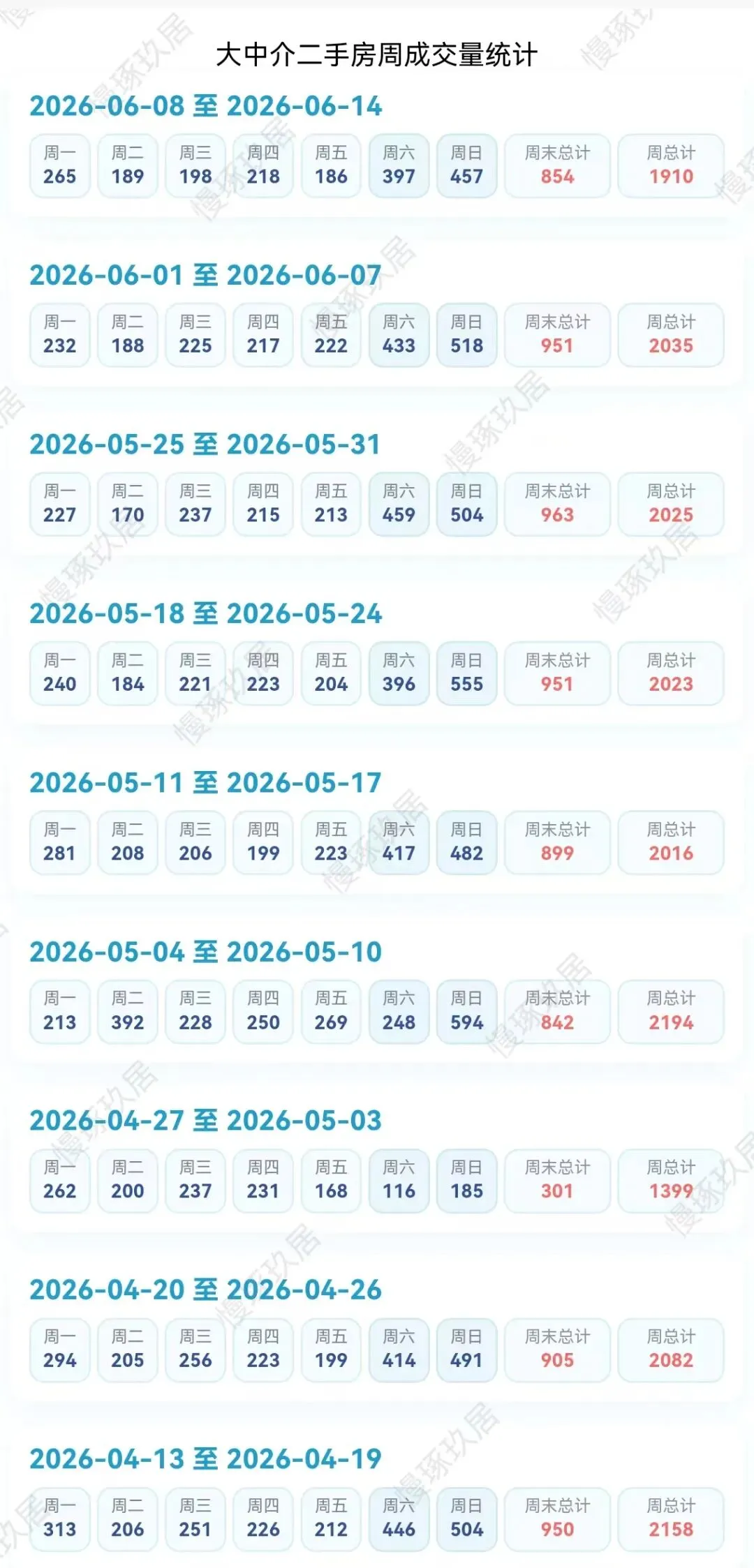

上一周(6.8-6.14)大中介实时二手房成交量1910套。

相比于春节后持续高位成交,形成明确拐点,周成交正式落入2000套以下区间。

拆分单日数据可以看到,上周已有3个工作日单日成交不足200套。

回顾春节后整体行情:

除去清明节、五一两大法定节假日带来的影响,今年春节后日常交易周的成交量稳定站稳2000套门槛,是本轮限购优化政策释放需求后的强势反弹周期。

本轮行情启动于2025年12月底限购政策优化落地,截至目前,差不多6个月时间;

回溯2024年“930”新政,政策拉动的回暖行情,同样维持6个月左右后自然回落。

这或许也印证了,当前限购优化属于短期需求催化手段,长效提振力度有限。

核心疑问是:本次回落只是政策红利耗尽后的阶段性反弹收尾?

还是整体行情触底前的震荡磨底阶段?

02

在成交量开始下滑的背景下,二手房挂牌库存并未出现激增,整体供需保持弱平衡格局。

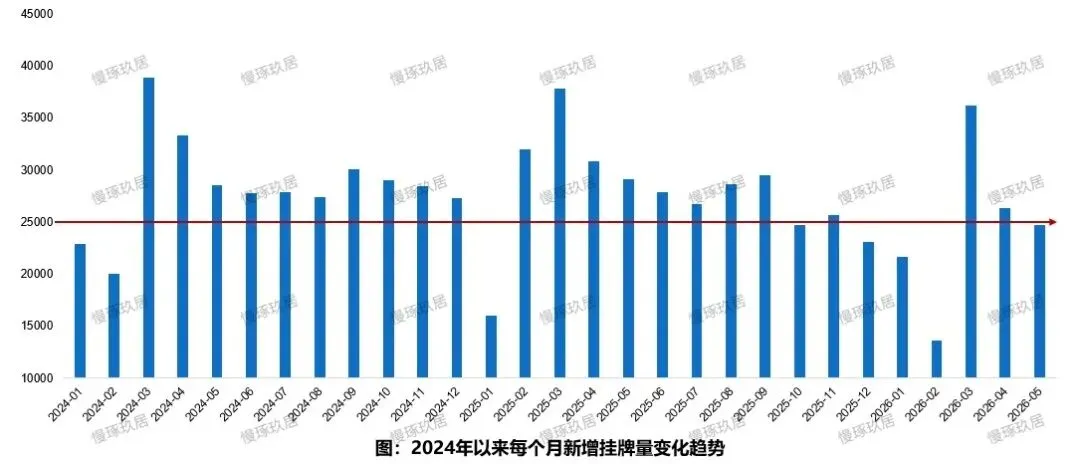

每月新增挂牌房源总量,与房源下架总量(主动撤牌+房源成交)基本持平,库存水位保持平稳。

3月市场热度顶峰,全月新增挂牌3.6万套;4月热度小幅松动,新增挂牌回落至2.6万套;5月进一步收窄至2.4万套;

进入6月,新增挂牌规模延续递减趋势,业主主动挂牌卖房的意愿持续走弱。

新增供给乏力,成为库存不承压的核心支撑。

外部公开挂牌房源11.8万套,全部挂牌总量14.1万套,相比于去年同期,整体供给压力较去年大幅减轻。

今年春季小阳春阶段,有置换、变现的业主抓住行情窗口期集中售卖,高性价比的房源,已经消化殆尽。

当前在售业主整体报价相比年初行情启动前普遍抬高,售房急迫度偏低,无强制变现压力的业主不愿在当下行情里,降价妥协。

大多数人宁愿挂牌等待、甚至由售转租;

300万以内刚需小户型是本轮市场成交绝对主力,去化速度快、流动性强;

高总价改善、大户型房源成交阻力更大,改善盘置换链条长。

上周市场涨跌比攀升至12,意味着每1套上调报价的房源,对应12套下调挂牌价的房源。

数值开始不断突破“10”的多空临界点。

随着成交持续走弱,卖方心理预期松动的趋势还会延续。

03

在此前行情预判中,早已明确6-8月,市场会进入季节性+政策红利消退双重叠加的成交下行周期。

随着前期需求集中释放后,市场整体成交量自然回落。

伴随成交转冷,此前持续走高的业主信心快速降温,价格预期大概率回调至今年年初水平。

未来三个月,买方拥有充足看房、比价、压价空间,同小区、同户型可谈幅度明显扩大。

从趋势上面来看,6-8月新增挂牌房源大概率不出现暴增,新增与下架持续持平,14.1万套左右的总挂牌库存可以保持稳定。

叠加北京刚需房源租售比已经调整至合理区间,300万以内刚需盘价格向下空间更小,抗跌属性更强。

改善房源本身存在一定的溢价空间。

但是多少才合理呢?

另外,一旦市场降温幅度超出预期,政策调控或将随时可以启动对冲手段。

如公积金贷款额度提升等柔性刺激政策优先级更高。

对比去年下半年单边走弱行情,今年市场底部支撑相对更强、刚需底盘稳固。

总结下来:本轮由限购优化带动的6个月修复周期算是正式走完,北京楼市进入稳中有降的调整节奏。

后续行情走势,我们将持续跟踪分析。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?