1500万分割线,瑞虹二手房正逐渐被新房挤出高端局

- 2026-06-17 21:18:47

上个月土拍中,虹口连出两幅地块,分别被上海城投和保利发展,以不低的溢价,各自收入囊中。

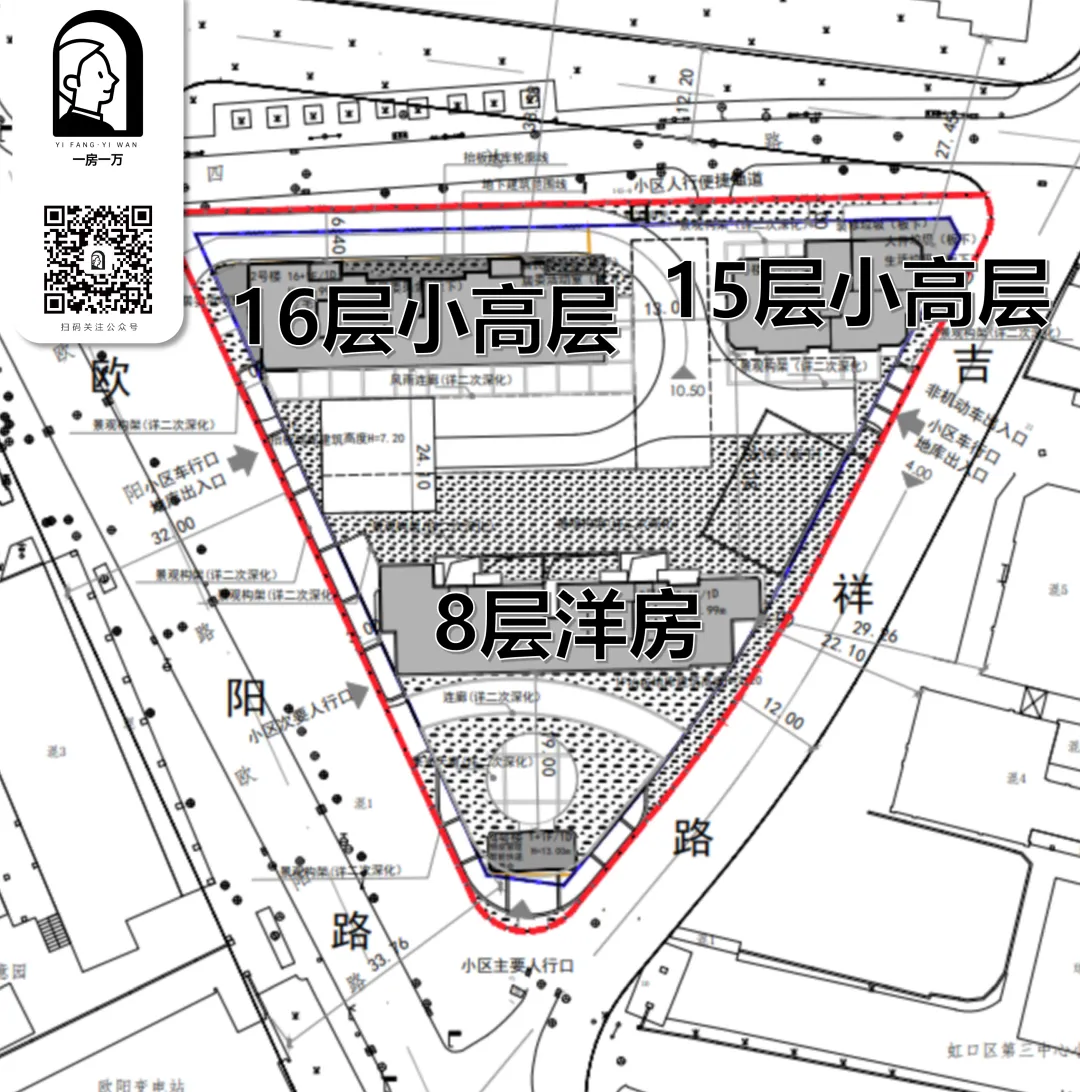

前几天,保利发展获取的欧阳路地块,以闪电般的速度直接公示设计方案:迷你地块上,布局了两栋小高层,和一栋洋房。

并且应该算是虹口第一个新规后的全抬板项目,约6.5米的抬板高度,在上海目前的项目中也算独树一帜。

毫无疑问,这幅地块的未来的价格锚点,还是瑞虹。二十年深耕发展,瑞虹自身的商业优势、社区氛围、以及整体置换改善的客群结构,始终是虹口独一档的存在。

去年,金茂璞元和外滩瑞府接连入市,给停滞几年的瑞虹板块吹进一股新风。更高的价格,更新的产品,一经入市成交表现非常不错。

有人说,新房带着瑞虹整体的价格,在今年站住了。

也有人说,新房来了,瑞虹的次新瑟瑟发抖。

今天我们结合一房一万最新的数据产品,成交散点图,来看看迎接新房后的瑞虹,到底卖得好不好。

1500万

是新房与二手之间清晰的切割线

我们先看一下整体成交量的分布。

近一年的时间里,整体来看,二手房的成交量依然更大一些,大致是新房的1.5倍。

与此同时,全市同期的二手房成交套数,已经接近新房的十倍。

可见瑞虹的新房与二手,都找到了自己的“生态位”

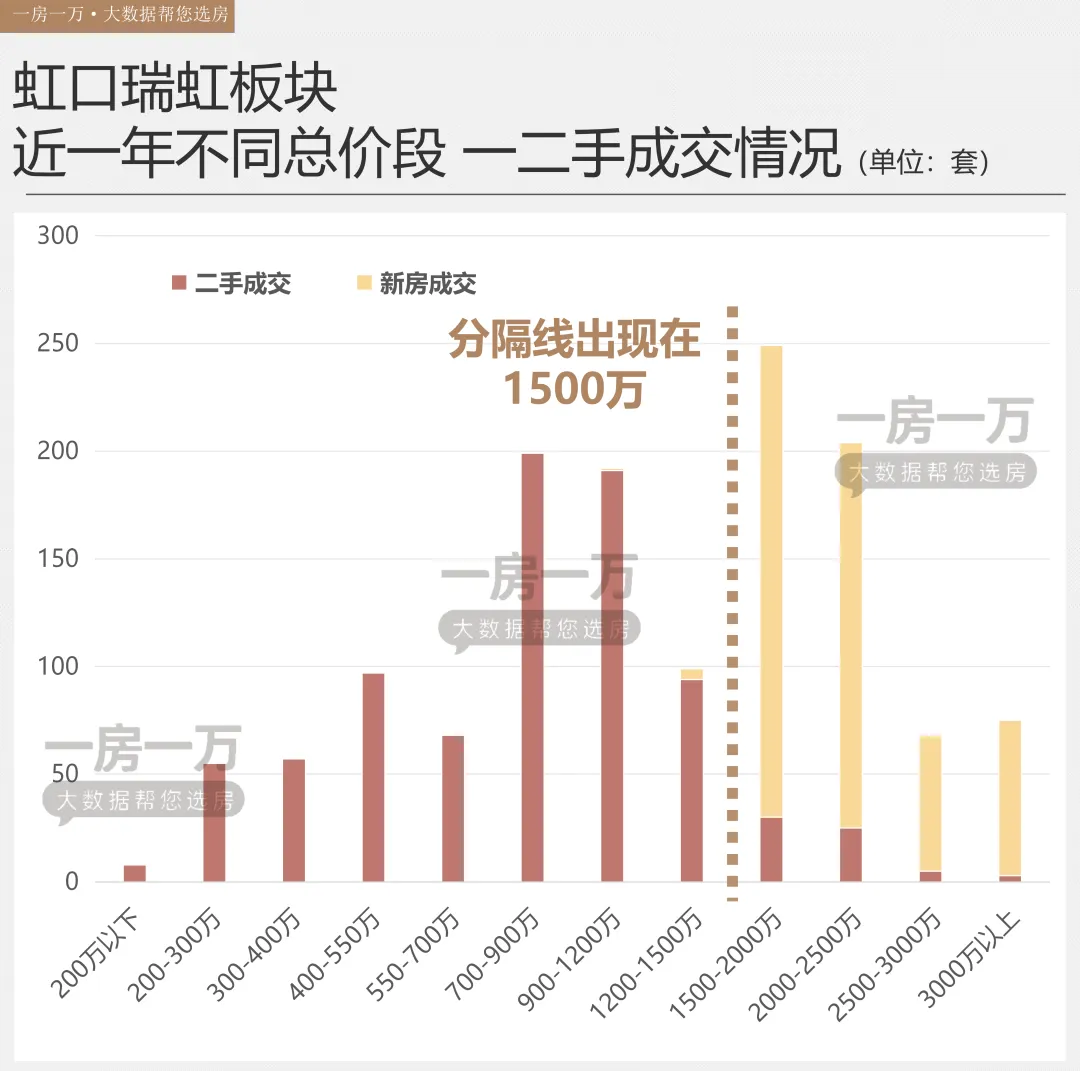

我们把这些成交落在不同总价段上,就能清晰看到一条残酷的分割线。

1500万以上,二手房已经寥寥无几。

而到了2500万以上,已经完全是新房的天下。

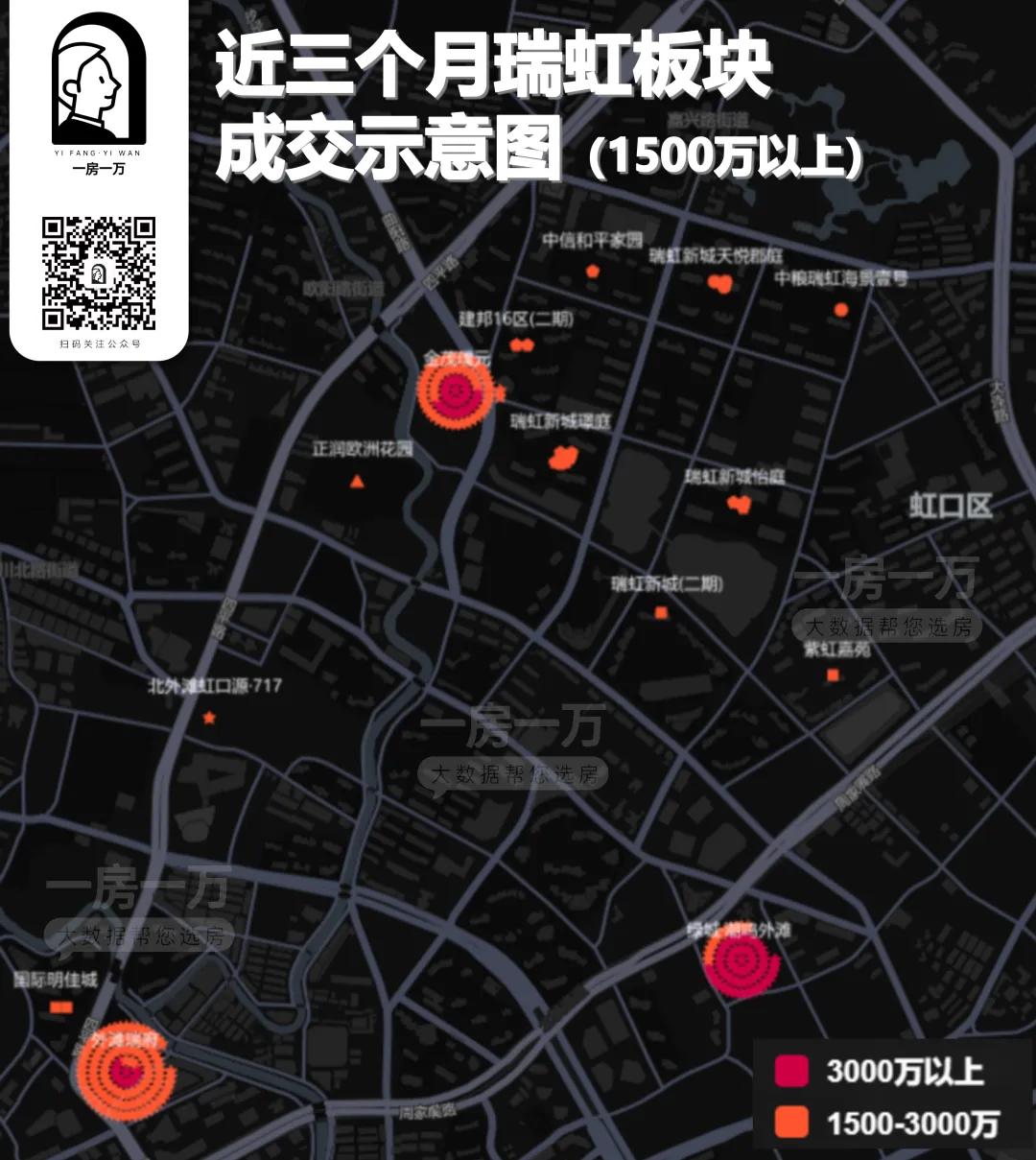

通过成交散点图,可以更加清晰地看到,1500万以上,周边新房对瑞虹核心区的“围剿”。

近三个月以来,主要成交集中在金茂璞元、外滩瑞府、绿城·潮鸣外滩三个新房项目上。二手成交非常零散,仅有瑞虹新城 璟庭相对多一些。

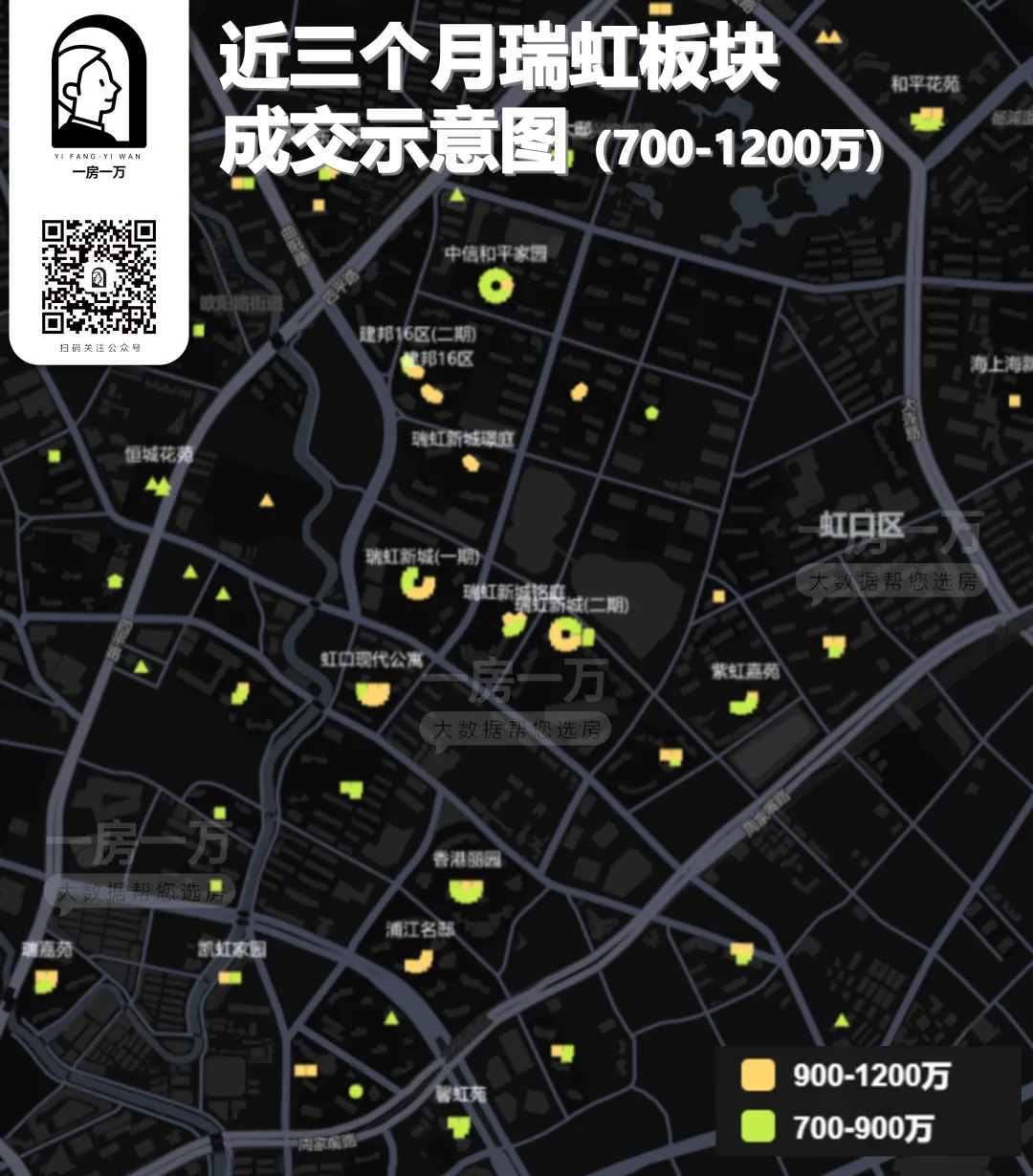

但假如我们调整总价段到900-1200万区间,则可以看到目前瑞虹板块最集中的二手房交易。

同样是近三个月的时间段内,目前供应新房完全不会下探到这一价格区间,因此,广泛的千万级成交,分散在瑞虹板块的多个项目中。

也就是说,对千万级的改善置换买家来说,瑞虹成熟的居住氛围有着足够的吸引力。但是一旦总价段上移,房龄、产品老旧、高密度居住等等瑞虹固有的问题,让次新在面对新房时,吸引力断崖式下跌。

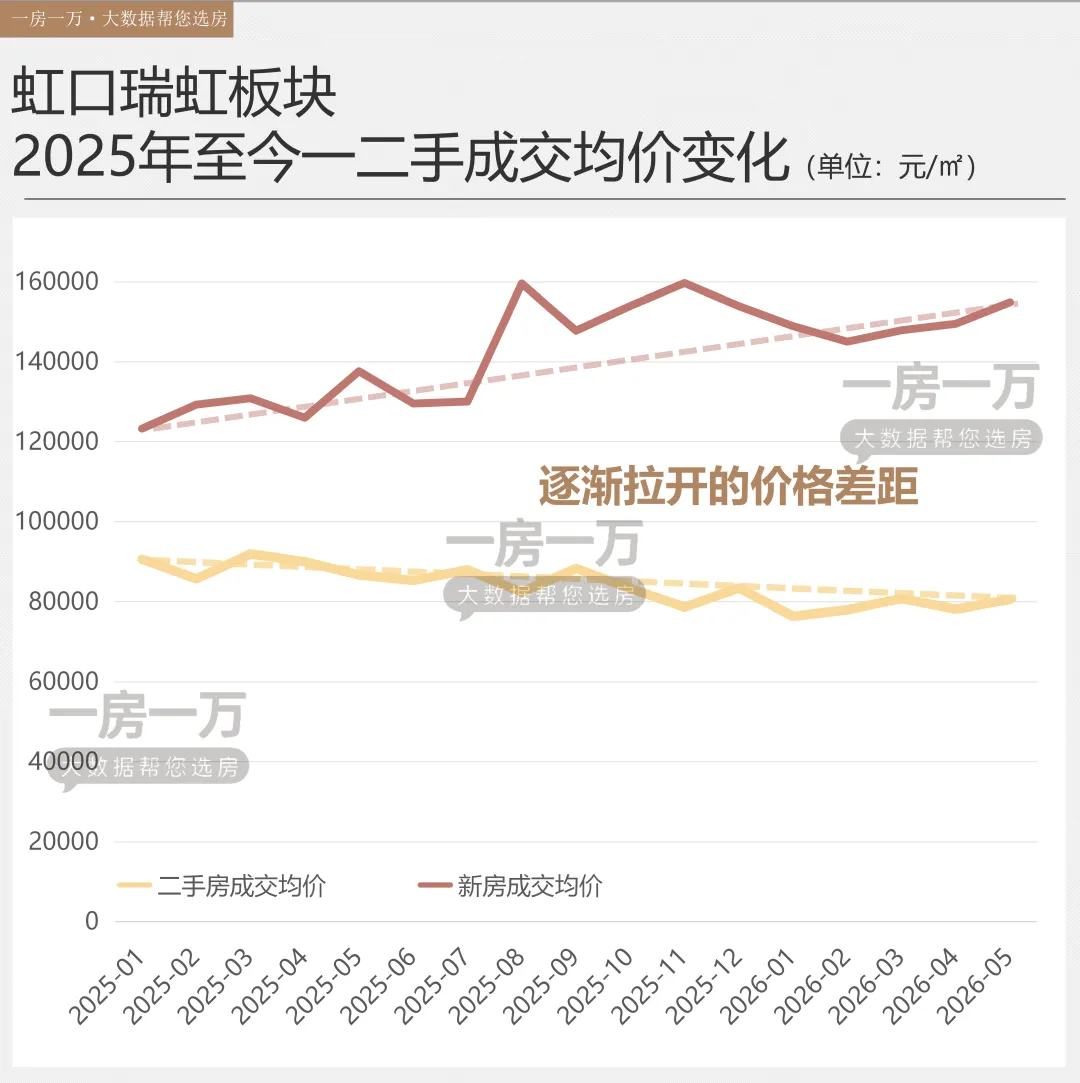

同时,我们再来看一下价格走势。

与去年同期相比,瑞虹板块的二手房,成交套均总价下滑了170万左右,来到850万左右的平均值。

而套均总价的下滑,核心还是价格不稳。

我们拉取了同期瑞虹板块新房与二手房的成交均价,在下面这张图中,随着时间的推移,一个有些残酷的价格差喇叭口呈现在我们眼前。

伴随着去年8月开始新房陆续入市,新房的成交均价被螺旋拉高。受到推盘节奏和产品批次的影响,几次接近16万/㎡的平均成交单价。

但与此同时,二手房的成交均价,正逐渐走低。从去年1-4月, 基本维持在9万/㎡的单价,到今年的1-5月,基本都在8万/㎡以下。

从去年一月至今,新房价格拉高25%,而二手房价格下挫11%。

这样显著的变化,意味着新房的入市,并没有进一步稳住区域价格,而是虹吸高端购买力的同时,在给二手房的挂牌与成交,进一步施压。

卖得最好的二手房

是什么样的

我们先用一张图,了解一下瑞虹核心板块的楼盘分布。

目前可以出现在二手房市场中的,是瑞虹新城的1-8期,以及9期中粮海景壹号的部分批次,正在陆续解禁。

而最后一期,也就是瑞虹新城十期,臻庭,2022年6月开盘,均价12万/㎡左右,要到明年才解除限售。

位置上,基本环绕星星堂-月亮湾-太阳宫展开,建设年代横跨2002年-2020年。

1-4期的建设年代相对较久,都在2010年或更早一些。加上瑞安早年的开发经验还不那么充分,得房率、户型、朝向等问题,在二手市场中,逐渐成为无法回避的硬伤。

瑞虹新城二期实景

5期和6期,也就是璟庭和怡庭,房龄在十年左右,社区内的配套相对更早的楼盘来说到位一些,也是目前二手房中,改善成交的主力。

而7期和8期,对应悦庭和郡庭,房龄更加年轻,配套更加到位。但和海景壹号一样,一方面本身业主的置换动力还不足,另一方面,也在新房的冲击下,逐渐走向有价无市。空有挂牌,成交了了。

郡庭小区内水系景观设计

其余紧密围绕瑞虹新城的项目中,主要是中信和平家园,建邦16区和招商虹玺三个项目。

招商虹玺和瑞虹十期一样,2022年集中两批次开盘,均价12.6万/㎡,由于项目是瑞虹板块相对少见的高低配,高层套均1200万左右,叠加都在2000万以上。

中信和平家园和建邦16区,在今年行情下均有稳定成交。套均总价集中在800-1000万区间。建邦16区中,当年投资的客群可能占比更大一些,不少精装交付之后空关或直接挂租。

同样是高密度小区

在此基础上,我们来看今年以来,瑞虹板块二手房成交TOP10。

成交最集中的,是瑞虹新城一期和二期,套均成交面积都在百平左右。

璟庭和怡庭总计成交27套,是高端改善的中坚力量。相对应的,套均成交面积,在130-150㎡左右。

除此以外,套均总价均在1000万级或以内。

这也说明,目前瑞虹板块的二手买入,的确偏理性为主。

一位扎根瑞虹的中介在沟通时也跟我说:今年最后成交的,还是自住刚需多。说白了是今年的价格跌到千万级以内,客户觉得进预算了,可以来看看。

“主要也是喜欢瑞虹这边的氛围,卖掉老房子过来。”

“也有预算拉到1000万以上的客户,但很多都是看多几套,还是犹豫不好下手。要么就要再往上拉不少预算。”

但谈到对瑞虹的未来的预期,他依旧充满信心。

“从来不缺想住在太阳宫边上的人。”

他最终这样总结。

新房

还会来抢千万级市场吗

对瑞虹来说,高密度的居住形态,始终是不可回避的问题之一。

核心楼盘的容积率,基本都在3以上,甚至3.5以上。

高容积率之下,势必也会导致一定程度的产品变形和挤压,也就演变成了现在饱受诟病的“瑞虹户型不好”。

以9期户型为例,这样的环绕布局,在如今的豪宅产品中已经基本消失。取而代之的是,一梯一户的理念、高赠送的实得、和更加丰富的公区。

但是,也只有在这样的高容积率之下,极高的人口居住密度,才诞生了从星星堂到太阳宫的一流商业综合体。

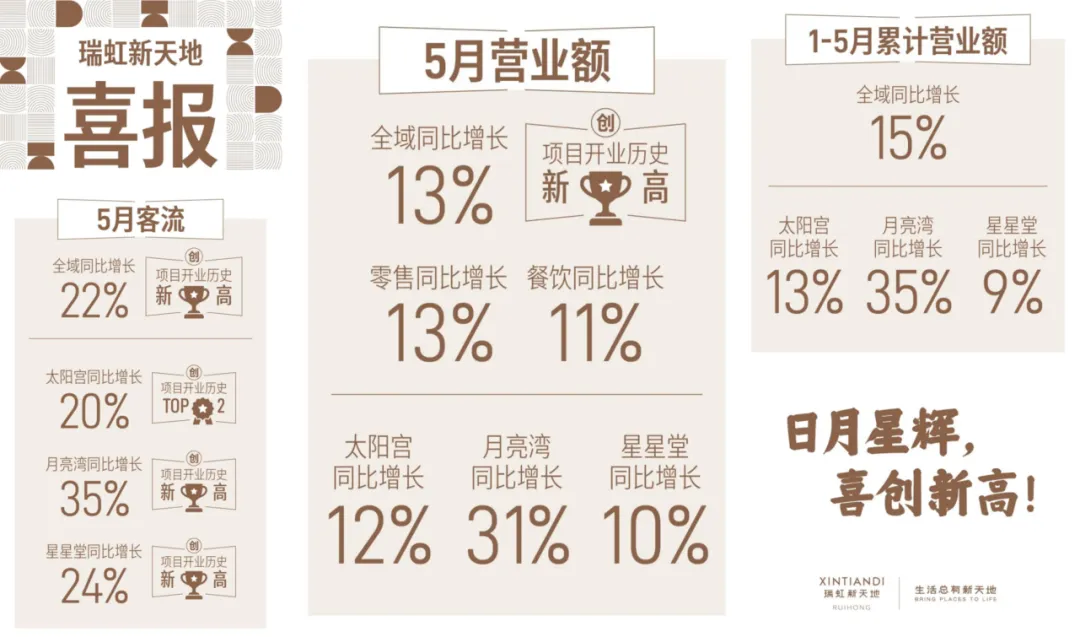

前不久,瑞虹新天地发布营业额喜报,5月客流创项目开业以来新高,营业额全域同比增长13%,同样创下项目开业新高。

可见,瑞虹经过了二十年依然在茁壮生长,带着他固有的问题,迈向下一个十年。

回到我们最开始关注的两幅新地块。

保利先发制人,小高层与洋房对瑞虹来说本就少见。

上海城投拿下的地块,距离瑞虹更近,同样也是2.5容积率。

由于地块本身非常迷你,可以预见的是,大概率在产品上都不会过分激进,就在120㎡左右,借助新规改善户型空间,是比较是适中的核心产品。

因此,这一波新房供应主力,大概率会在2000万以内,可能也会有部分产品,更靠近1500万的总价段。

一旦叠加上新规后的高实得和全抬板的公区价值,将更具吸引力。

与此同时,瑞虹板块的最后一批限售也即将解禁。

你觉得明年的瑞虹,二手房还能撑住吗?

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 捡漏集合!一批急售二手房统一整理,手慢无!第149期,金坛热门小区捡漏特价房推荐!

- 鄂尔多斯地区二手房信息汇总栏 2026总第106期

- #孝感房产#槐荫公园旁#花园洋房#福星城一楼,送超大花园#135平85个

- 【蓬溪房产网】香榭城精装两室电梯房出租、出售、门面转让,新房带看免佣~~

- #揭西河婆热点 #荣和苑 #毛坯房 #二手房 河婆客潭村荣和苑,115平毛坯房,三房两厅两卫,合同交易,报架41米,看房来约

- 15城二手房集体反弹!二三线楼市也动了?

- 绩溪房产网(6月14日)

- 个人以房产等非货币性资产出资取得的股权,在转让股权计征个人所得税时,股权原值应如何确认?一周热点看这里!

- 西安房产代办靠谱口碑首选

- 二手房房东急售多,不出意外今年底捡漏机会迎来 4 大增