但放在一起,却把这种现象背后的逻辑解释得比任何时候都清楚。

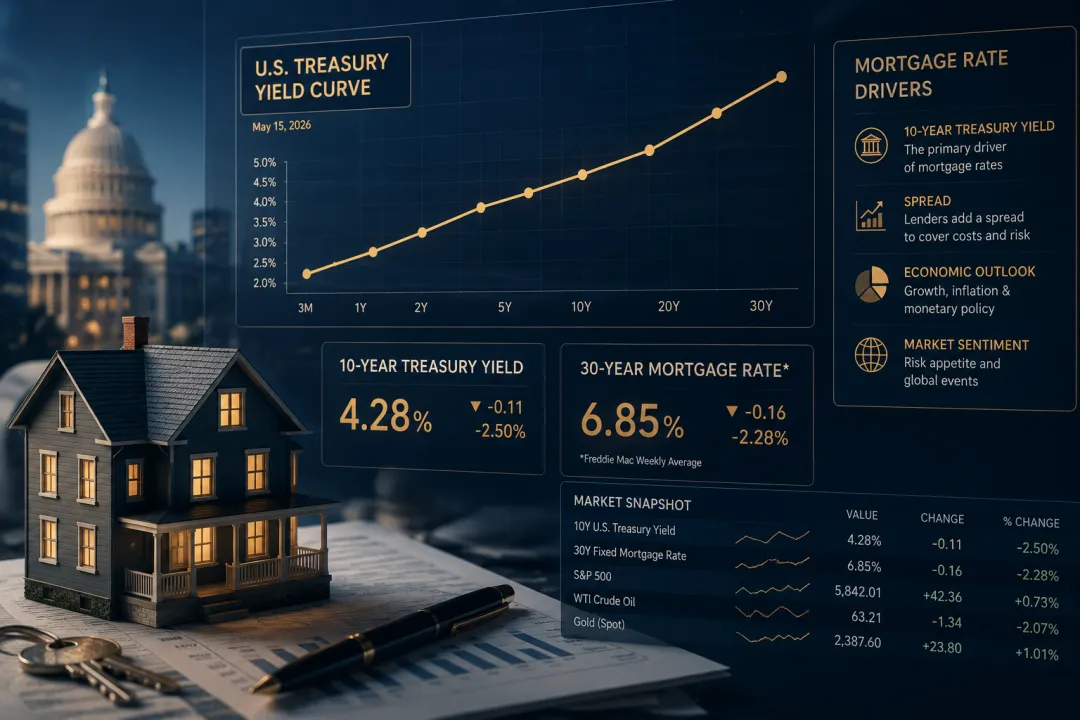

一件“地缘政治的事”,怎么和你的房贷利率扯上了关系

上周,特朗普宣布取消对伊朗的军事打击计划,并透露双方有望在近期完成协议签署。很多人会问:中东的事,和我贷款买房有什么关系?

美国的30年固定房贷利率,并不是由美联储直接决定的。

它的定价基础,是10年期美债收益率,再加上一个利差(Spread)。当地缘政治紧张时,投资者会担心全球供应链和能源供给受到冲击。特朗普一句话,可能在几个小时内改变贷款市场的方向。

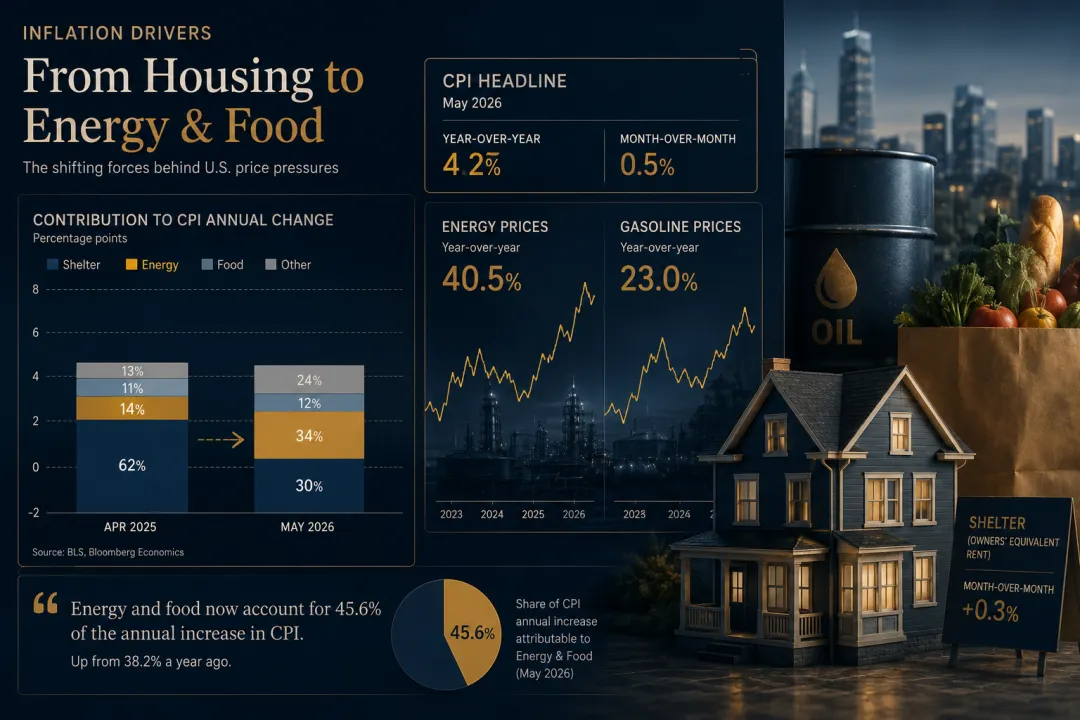

CPI数据说明了什么

这是自1970年代以来,同类时期涨速排名第八快的一次。能源和食品合计,占到了5月通胀年增长幅度的45.6%。2025年4月时,住房成本(Shelter)还占据CPI增长贡献的62%。“业主等价租金”(Owners’ Equivalent Rent)环比仍上涨0.3%。这个指标,是CPI体系中衡量自住住房成本的重要组成部分。

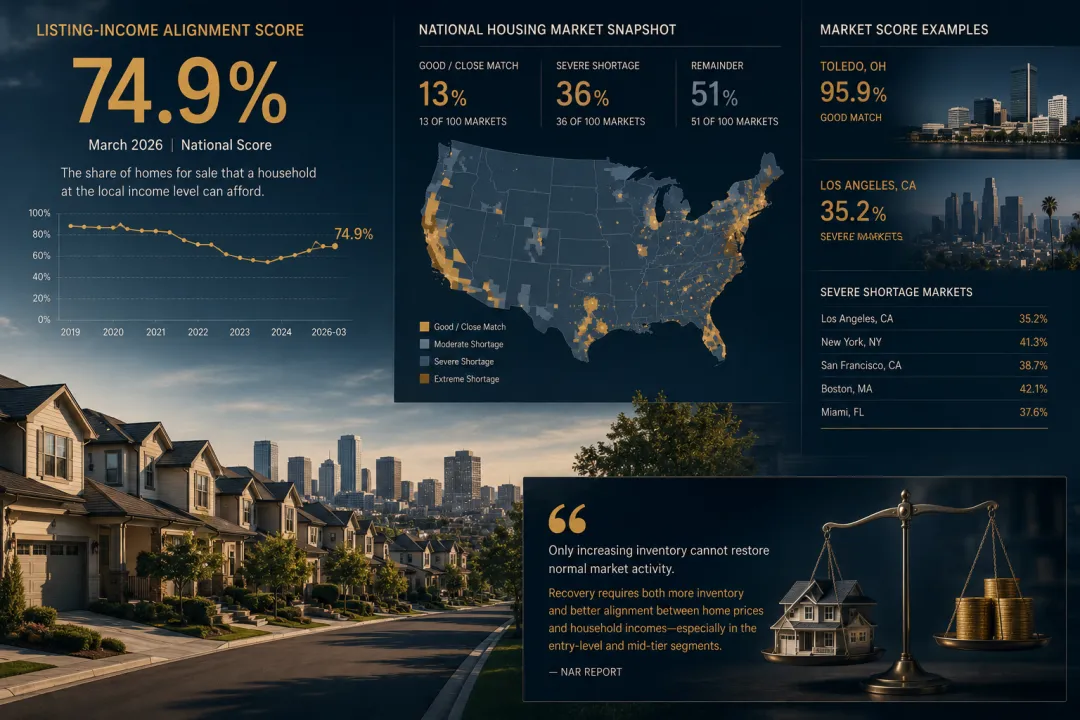

这份数据,真正解释了市场为什么“冷”

最近,NAR(全美房地产经纪人协会)发布了一项数据:Listing-Income Alignment Score。市场上挂牌的房子,和真实购房者的购买力,到底匹不匹配?

你这个收入水平,本来应该能买到100套符合预算的房子。

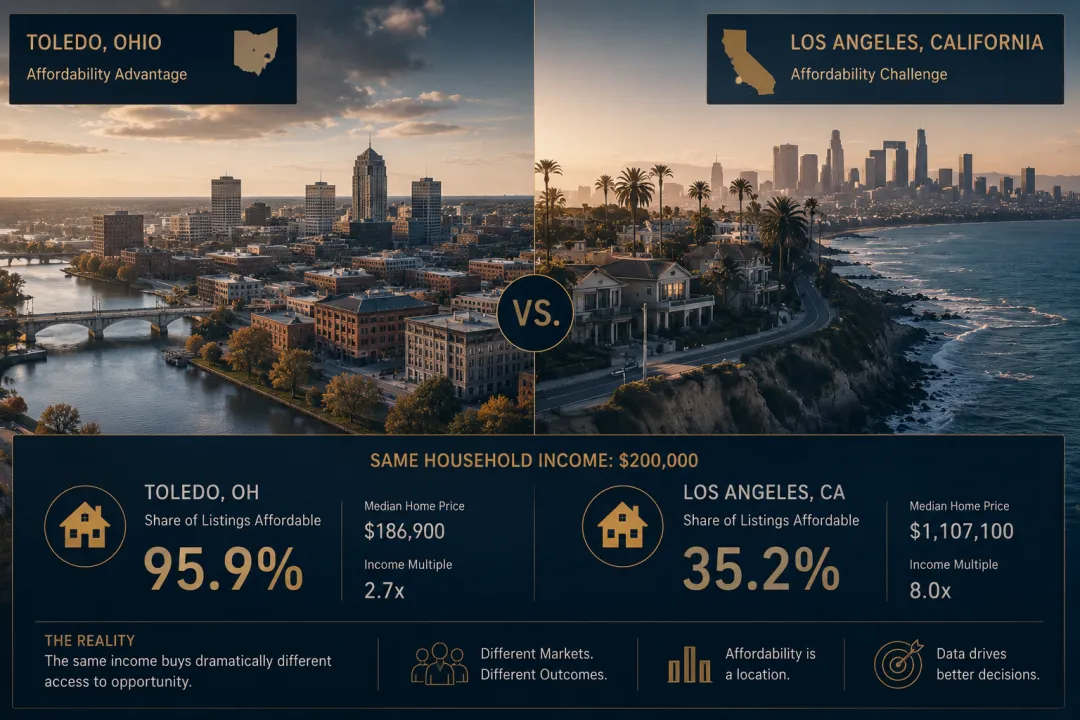

同样20万美元年收入,在不同城市意味着什么

供给多了,就能解决问题吗?

仅靠增加供给,无法恢复正常的市场活动。

真正的复苏,需要同时扩大库存总量,并改善房价与家庭收入之间的匹配程度。

雪莹观察:真正的问题,也许不是利率

Toledo、Akron、Detroit等中西部市场。

值得收藏的5个重点

③ 全美只有13%的房市是“房价与收入相对匹配”的

④ 同样20万美元年收入,在不同城市的意义完全不同

结尾

缺的是理解消息之间关系的框架。

过去几周,

地缘政治、通胀、国债收益率和房地产市场的数据同时发生变化。

它们共同指向的,并不是一个新的牛市或熊市。

而是同一个事实:

美国住房市场的问题,正在从“房子够不够”逐渐转向“购买力是否匹配”。

当一个年收入20万美元的家庭,在不同城市面对完全不同的选择时,

讨论房价本身,已经不足以解释市场。

理解这些变化,

并不是为了预测下一次利率调整。

而是在做买房、卖房、投资或持有决策时,

能够看清自己所处的位置。

很多人关注房价。

很多人关注利率。

但更值得关注的,

往往是资金正在流向哪里。

因为资本流动的方向,

最终会影响房地产,

也会影响每一个家庭的选择。

——《地产与资本》

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?