手里有一笔闲置资金,想用海外房产的租金覆盖月供,这件事在2026年到底还做不做得到?答案取决于你选哪个国家。

英国、澳大利亚、美国三个热门市场,以租养贷的可行性已经出现明显分化。有人在英国北部还能做到正现金流,有人在悉尼买的房子每月要自己贴钱还贷,差异越来越大。2026年上半年,三国几乎同时出台了影响深远的政策调整,直接改变了租金和贷款之间的数学关系。看清楚这些变化,才能判断自己的钱该往哪里放。

英国:还能做到,但门槛越来越高

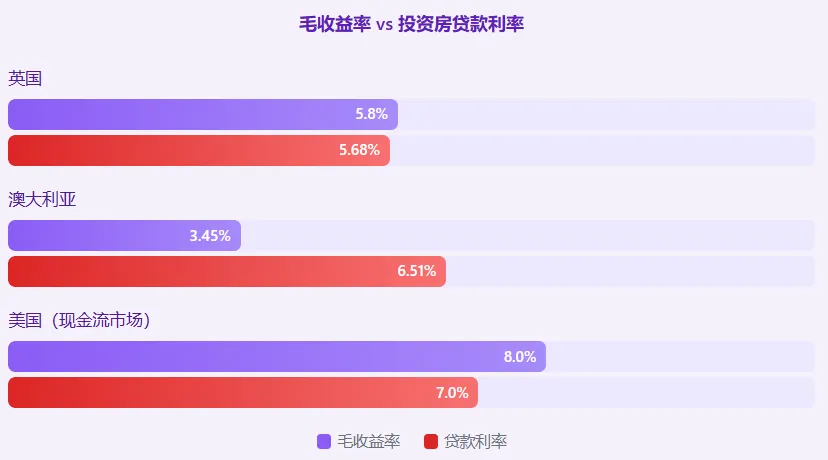

英国的平均毛租金收益率目前约5.8%。这个数字看起来不低,但问题出在贷款利率上。2026年5月,英国BTL(Buy-to-Let)投资房贷款平均利率,2年期固定约5.44%,5年期固定约5.68%。贷款利率几乎吃掉了全部毛收益。算上物业管理费、维修费、空置期和保险,净收益率往往只剩1%到3%。如果贷款比例高,净收益可能接近零甚至为负。

更大的压力来自税收。英国从2020年开始全面实施Section 24政策,房东不再能将贷款利息作为费用全额抵扣,只能获得20%的基本税率抵免。这意味着高税率纳税人实际税负大幅增加。举例来说,年租金收入1万英镑、贷款利息6千英镑的情况下,旧政下应税利润4千英镑,新政下应税利润变成1万英镑,税额几乎翻倍。

印花税也在加码。投资房的额外印花税附加费已经从3%提高到5%。再加上EPC能效等级要求(目前最低E级,2030年10月前需达到C级),老房子升级可能要花5千到1.5万英镑。这些成本叠加在一起,英国以租养贷的窗口正在收窄。不过,英国地区差异很大。苏格兰和北英格兰的毛收益率能到6.8%到7.9%,伦敦只有5.1%。选对城市,以租养贷仍然可行。

澳大利亚:几乎不可能了

澳大利亚首府城市的平均毛租金收益率只有3.45%。独立屋更低,仅3.12%。公寓稍好,4.47%。而投资房贷款利率呢?四大银行的投资房本息同还利率在6.29%到6.51%之间,只还利息的产品更高,达6.54%到6.72%。贷款利率几乎是毛收益率的两倍。租金完全不够还月供,每月都要从口袋里往外贴钱。

数据很残酷。根据数据统计,全澳大利亚只有0.8%的区域能实现正现金流。具体数字是:全澳约4700个区域中,仅38个区域在20%首付、30年期本息同还、6.34%贷款利率的假设下,月现金流为正。这38个区域中,69%位于西澳偏远矿区,10%位于昆士兰偏远煤矿区。首府城市只有2个区域上榜:墨尔本Carlton的公寓和达尔文Berrimah的独立屋。

2026年5月的联邦预算案更是给澳大利亚的房产投资逻辑来了一次根本性改写。两个核心变化将在2027年7月1日生效:

第一,负扣税被限制。此后购入的存量住宅产生的租金亏损,只能抵扣房产类收入,不能再抵扣薪资收入。过去"靠工资补亏损、等升值赚回来"的玩法,对新房东不再成立。

第二,资本利得税50%减免被取消。改用CPI指数化调整成本基数,并对实际资本收益征收最低30%的税。持有十年卖掉,税收比旧政多出一大块。

⚠ 澳大利亚的租金涨幅虽然在加速(年涨5.9%),空置率也低至1.5%,但这些利好被高贷款利率和税改完全吞掉。以租养贷在澳大利亚首府城市已经不现实,偏远矿区能做但风险极高。

美国:还有机会,但要选对市场

美国的投资房贷款利率同样不低。2026年6月,30年期固定利率约6.48%到6.75%。投资房利率比自住房高0.5到0.75个百分点,实际在6.54%到7.00%之间。但是,美国的租金收益率分化非常大,选对市场就能实现以租养贷。

中部工业城市(如克利夫兰、印第安纳波利斯、堪萨斯城),房价中位数在18万到25万美元,Cap Rate能到7.5%到9%。这些城市的租金收入足以覆盖月供,还有正现金流。而沿海大城市(纽约、波士顿、迈阿密),房价动辄50万美元以上,Cap Rate只有3%到5%,租金覆盖不了月供。

对海外投资者来说,美国还有一个独特优势:DSCR贷款。

这种贷款不看个人收入和信用记录,只看房产的租金收入能否覆盖月供。DSCR(偿债覆盖比率)达到1.0意味着租金刚好覆盖月供,1.25意味着有25%的安全垫。2026年海外投资者的DSCR贷款利率从6.875%起,首付25%到30%。只要选对城市,这套融资工具能让以租养贷真正运转起来。

全美独栋住宅的平均Cap Rate在2025年第四季度为7.3%,仍然高于贷款利率。这是三个国家中唯一一个"平均数"就能做到以租养贷的市场。但要注意,这个平均数掩盖了巨大的区域差异。买错了城市,同样会亏钱。

三国核心数据对比:差距一目了然

政策背后的深层逻辑

三个国家在2026年不约而同地对房产投资收紧政策,这不是巧合。英国废除Section 21,本质上是把出租房从"房东说了算"变成"租客有保障"。短期看,房东收房变难、管理成本上升。长期看,留在市场里的都是专业运营者,小散户会被挤出。澳大利亚限制负扣税和修改资本利得税,背后的原因是房价涨幅已经是薪资涨幅的两倍以上,25到34岁人群的住房自有率下降了7个百分点。政府要平衡代际矛盾,所以对投资性购房下了重手。美国虽然没有出台针对性的房产投资限制政策,但6.5%以上的房贷利率本身就是一道很高的门槛——美联储短期内不会降息,财政赤字持续推高长期国债收益率,贷款利率短期内不可能大幅下降。

这三个国家的政策走向都在传递同一个信号:房产投资的红利期正在关闭。2026年的政策窗口还在,但2027年7月1日澳大利亚新税制生效后,进入门槛会更高。英国北部和苏格兰目前还有6.8%到7.9%的毛收益率,美国中部城市的Cap Rate还在7%以上,这些机会不会永远存在。

我们美亚置业提供的是一站式全周期服务:

- 后期管理:租赁托管、维修维护、税务申报,让你真正实现"躺赚"

专业顾问

专业顾问欢迎各位扫码咨询。

#海外房产 #海外置业 #海外投资 #房产资讯

(注:本文引用的数据基于官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。