北京二手房成交数据

- 2026-06-21 19:41:08

北京楼市2026二手房成交数据

一、核心结论

2026年北京二手房市场呈现"面积小、总价低、刚需主导"的鲜明特征:套均面积约89-91㎡,七成成交集中在500万以下,近八成房源总价在300万以下。面积与总价高度绑定——面积越小,总价越低,成交占比越高。

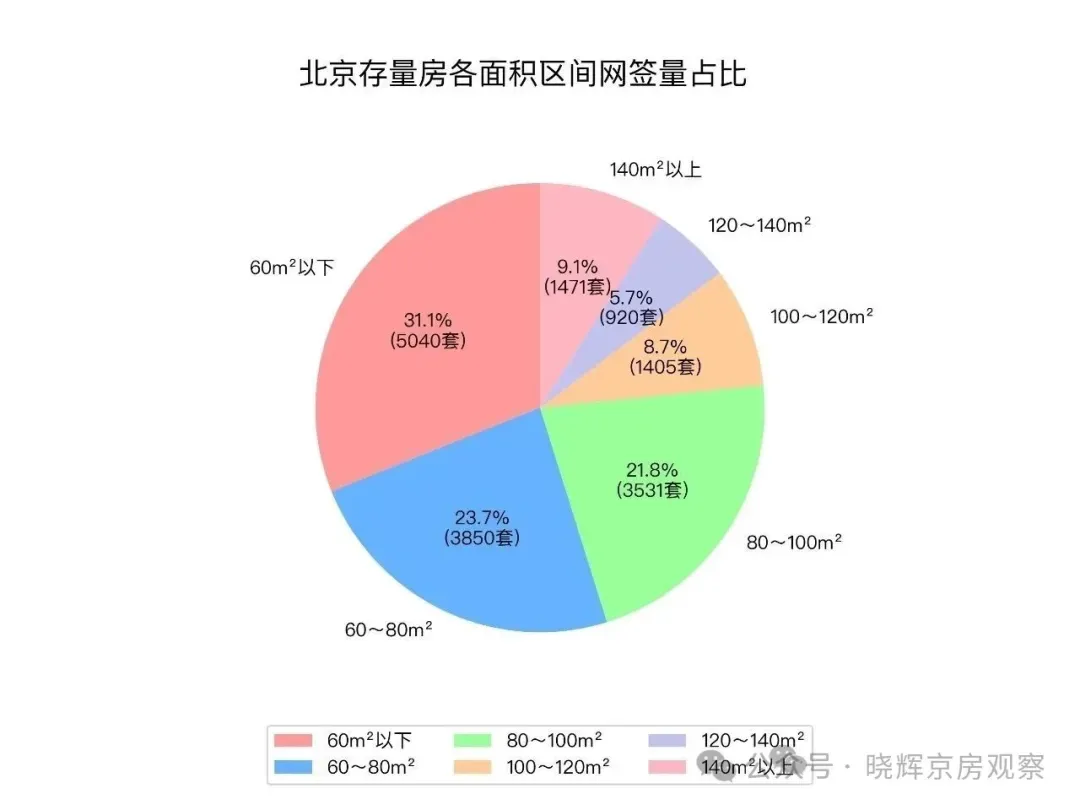

二、成交面积数据

2026年5月总143.26万㎡,89.5㎡面积同比+8.55%,4月同比+14.9%,3月连续6周上升。

2025年全年17.4万套—91㎡占全市一二手成交量81%

2026年6月 16日新房住宅网签125套,6月共1985套,环比5月上升19.45%,同比去年6月上升32.80%。

二手住宅网签627套,6月累计8213套,环比5月同期上升25.20%,同比去年6月上升23.00%,87㎡环比+8.8%

关键发现: 2026年套均面积稳定在87-91㎡区间,比新房套均126㎡明显偏小,刚需特征显著。

三、成交总价结构(面积×总价交叉分析)

1. 总价段占比

总价区间占比对应面积特征成交主力

300万以下75.7%(5月)/ 78%(3-4月)60㎡以下占23%,60-90㎡占40%刚需上车、学区落户

300-600万约15%,70-90㎡为主刚改群体

500万以下合计近70%—绝对主力

1000万以上约4%(约7100套/年) 180㎡以上大户型 朝阳海淀占60%

2. 面积段占比(2025年基准)

面积区间 占比 对应总价段

60㎡以下 23% 多在300万以下

60-90㎡ 40% 300-500万为主

90-120㎡—500万以上

四、面积-总价比例核心指标

套均面积 89.5㎡(2026年5月)较新房126㎡小30%

套均总价 约417万(2025年基准,2026年继续下探)同比下降7%

套均单价 约4.66万/㎡(143.26万㎡对应估算)较2025年均价继续下行

300万以下房源均价 19,320元/㎡(1-5月持续微降)老破小为主力

一二手套均总价差 333万(新房750万 vs 二手417万)同比扩大21%

五、结构分析:为什么面积和总价高度绑定?

核心逻辑:北京二手房成交本质上是"总价驱动型"市场。

现象 数据支撑 解读

小面积=低总价=高成交 60㎡以下占23%,300万以下占78%买家按总价预算倒推面积

老破小成交占比近8成300万以下占75.7-78% 首付40万即可上车(55㎡两居室约200万)

学区房拉高小面积成交4月学区房成交小高潮40-48㎡一居室,总价低、落户快

租售比驱动投资核心区老破小租售比2.3%-3.1%跑赢1.3%五年定存,但投资风险明显

六、趋势判断维度依据

面积端套均稳定在87-91㎡,难以上升刚需主导格局未变

总价端300万以下占比持续走高(75%→78%)价格仍在下探,刚需承接力强

结构分化千万级豪宅集中朝阳海淀(占60%)高端市场与刚需市场完全割裂

量价关系 放量靠降价驱动4月1.8万套创新高,但价格同比跌8.86%

2026年北京二手房是一个"用面积换总价"的市场——89㎡套均面积对应417万套均总价,近7成交易锁定在300万以下,面积和总价的比例关系已经被刚需预算牢牢锁定。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【楼市快讯】6月16日二手房网签774套;新增2盘取证;时代雲境认购70+,潮鸣外滩45,中环麓岛70+,保利珺园60+……

- 【尔湾房产】南加州Irvine尔湾大公园4卧公寓【2026.06.17】

- 买厂房,选“新房”还是“二手房”?两种都有人选对,关键看你怎么挑

- 降幅扩大!赣州二手房、同比大跌7%,背后藏着什么信号?

- 打官司前保全了对方房产但房产有共有人怎么处理?

- 麦田房产-10年精英店长,一站式满足您的房产所需

- 燕郊二手房6月15号、16号成交数据

- 月报|2026年05月天津二手房市场月报

- 【万源房产】菜园街精装4室2厅2卫,售价47.8万

- 海拉尔招聘,房产、家居、装饰、快递物流.维修维护,乐园,.加油站,类信息【6.17】