公司购进或租入的房产,一半用于办公一半用于职工宿舍,是不是职工宿舍部分对应的进项税要转出?

- 2026-06-21 21:32:24

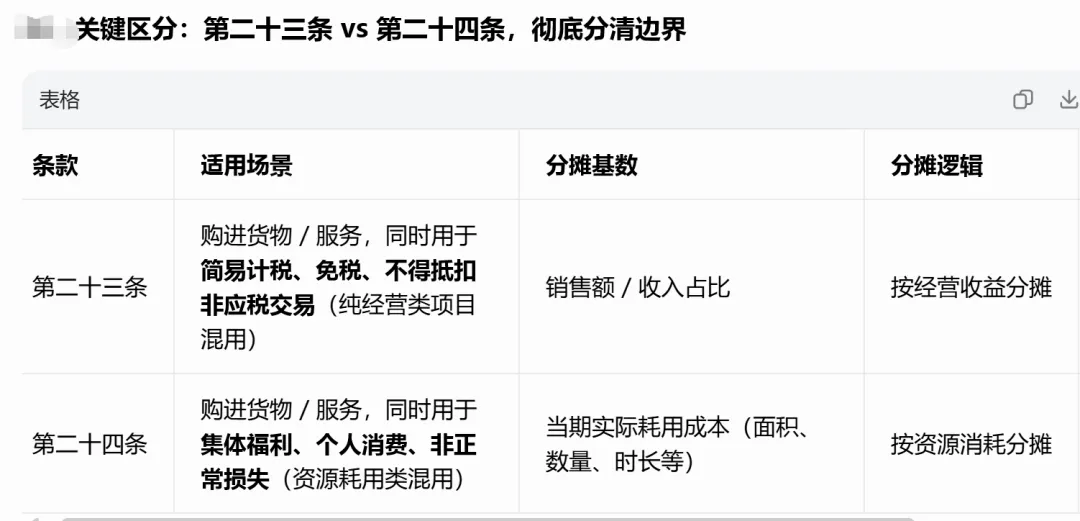

公司购进或租入的房产,一半用于办公一半用于职工宿舍,是不是职工宿舍部分对应的进项税要转出?解析:自有房产(企业购买、自建不动产,属于长期资产,适用增值税法实施条例第二十五条、财政部 税务总局公告2026年第15号 财政部 税务总局关于发布《长期资产进项税额抵扣暂行办法》的公告第十四条) 自有房屋一半办公、一半职工宿舍(混合用途长期资产): 1、单项原值≤500 万:不用分摊,全额抵扣,宿舍部分不用转出; 2、单项原值>500 万:购入时全额抵扣,每年按折旧分摊集体福利占比,逐年做进项转出,不需要次年汇总清算,调整一年只算一次,直接用全年折旧、全年收入完整数据计算,因为本身就是年度口径结果,天然不存在月度预估偏差,无需二次清算。 2、该租赁服务同时用于一般计税(办公)+ 集体福利(宿舍),属于无法划分用途的购进服务,触发《实施条例》第二十四条:已抵扣进项税额的购进货物(不含固定资产)、服务,发生增值税法第二十二条第三项至第五项规定情形的,应当将对应的进项税额从当期进项税额中扣减;无法确定对应的进项税额的,按照当期实际成本计算应扣减的进项税额。 已抵扣进项税额的购进货物(不含固定资产)、服务,发生集体福利 / 个人消费 / 非正常损失等不得抵扣情形: (1)能精准区分对应成本:直接把该部分对应的进项税额全额转出; (2)无法区分哪一部分成本专用于福利 / 损失:按当期实际成本计算应转出进项。 那么, “当期实际成本” 到底是什么? “实际成本” 指这笔购进货物 / 服务的全部采购对价(不含税成本),核心逻辑:按资源耗用、受益占比分摊成本,不是按销售额。 第二十三条(简易、免税、非应税交易混用):经营维度,看收入 / 销售额分摊; 第二十四条(福利、个人消费、非正常损失混用):资产耗用维度,看实际耗用成本分摊。 只要能客观反映耗用比例,均可使用(企业一经选定不得随意变更): 1、租赁房产:建筑面积、房间间数、使用时长; 2、共用水电、物业服务费:人员人数、使用面积; 3、外购原材料同时用于生产 + 职工福利:领用数量、物料消耗金额; 4、运输服务同时运成品 + 员工福利物资:运输吨位、运输里程。

推荐阅读: 1、变了:自然人代开劳务费发票 2、【变化】增值税:“不征税”项目,又新增了16个 3、【逐条分析】新《增值税法》和新《增值税条例》 核心要点全解析(全) 4、增值税法实施后,小规模纳税人开具房租发票是5%还是3%? 5、2026年,税务稽查查补之前25年第一季度隐匿的销售收入600万元,按1%还是13%补交增值税? 6、国家税务总局发布关于增值税法及其实施条例的 95 个热点问题解答 7、为啥!2026年1月1日后小规模纳税人要尽量取专票? 8、2026年1月1日增值税法实施后,企业购进混用的固定资产,是否还允许全额抵扣增值税? 9、各地税局口径:员工体检费是否需要扣缴个人所得税? 10、个人股东用无形资产完成实缴出资的,需要股东去税务局代开发票,财务才能入账和税前扣除吗? 请长按下方图片 识别二维码 关注一品税悦

要学习,更要善于思考、归纳、总结

关于 一品税悦(注会+注税+高会)

不早不晚,原来你也在这里,眼中有星辰,身边有烟火气,这是我的微信公众号---一品税悦,每天分享财税干货,望你既远望星辰,又提升业务能力,欢迎关注!

问题一:公司购进的房产,一半用于办公一半用于职工宿舍,是不是职工宿舍部分对应的进项税要转出?如需转出如何转?

问题二:公司租入的房产,一半用于办公一半用于职工宿舍,是不是职工宿舍部分对应的进项税要转出?如需转出如何转?

解析:需要做进项税转出。可以按使用面积占比转出。

依据:增值税法 第二十二条 纳税人的下列进项税额不得从其销项税额中抵扣:(四)购进并用于集体福利或者个人消费的货物、服务、无形资产、不动产对应的进项税额;

1、租金是 “购进租赁服务”,不属于固定资产 / 不动产本身,不适用长期资产单项原值≤500 万混用全额抵扣优待;

除面积外,还有哪些合规的 “实际成本” 分摊标准?

欢迎加入399会员,享受以下五大权益

欢迎加入小红老师399会员:

一年仅需399元,会员5大权益

权益1:

每月一期,一年12期线上财税相关课程学习

权益2:

会员专属群财税问题解答

权益3:

多个财税课件群内共享给会员

权益4:

每周一期税务答疑问题汇编

权益5:

每周一期财税新政策汇编

加入会员请联系刘老师微信:

感谢认可,感谢支持!

问题一:为了提高公司的经营管理

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 澳人后院多一个不起眼的工具棚,竟能让房产增值

- 2026年5月成都二手房:总量降了但分化还在继续

- 【海天名人广场】优质二手房,深实验旁,精装现楼,单价9348万,总价139万!148平西北向3室2厅!

- 孩子房产被父母抵押贷款后银行能要求拍卖吗

- #张家港房产 #同城房产 #十里锦绣花园 #精装修未入住的

- 咨询答疑|买完二手房疯狂漏水,凭什么要我自己修?

- 【房产出售】办公/宿舍/商业多用途,投资自用皆宜

- 【缅甸时评】房产中介也要持证上岗:2028年牌照制度能否终结行业乱象?

- 兴宁市2026-6-19(二手房出售新增25套)-兴宁找房就上-兴宁房源网

- 兴宁市2026-6-19-二手房动态133套(无图-新增放盘或降价等信息)-兴宁找房就上-兴宁房源网