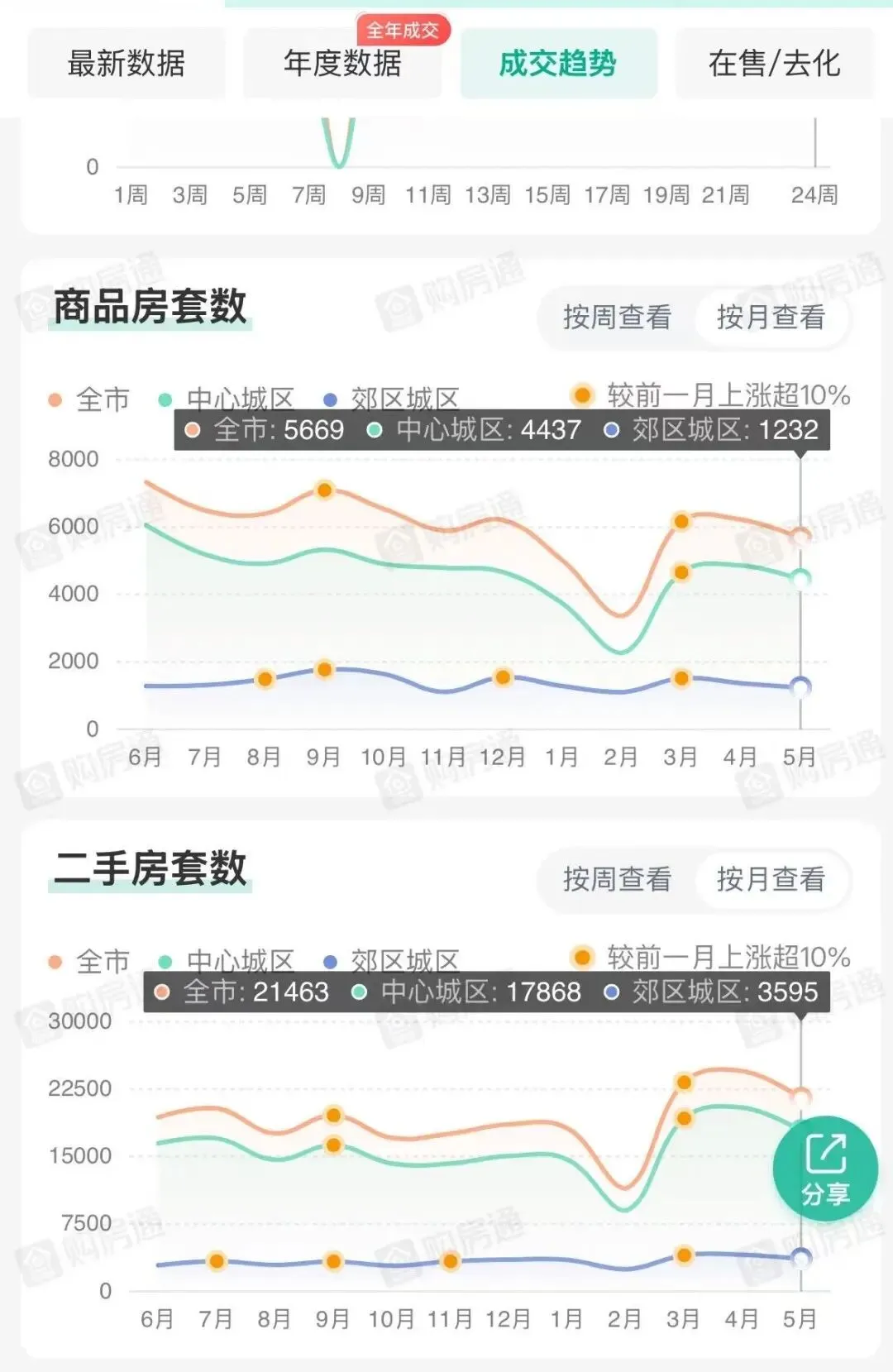

5月以来,成都二手房这个小阳春没有持续。房管局的二手房成交数据里,5月已经比4月下降了10%左右。这个数据更接近全市场,所以先把这个背景放在前面:大盘不是越来越热,而是已经降温了,但环比成交均价不少区域有回升。

【图1:数据来自成都购房通小程序】

但码农看板块数据时,发现一个有点反直觉的地方:总量在降,可有些板块的可见成交反而还在涨,而且均价也没往下掉。现在成交被隐藏了一部分,所以这里不看具体套数,只看比例和方向。如果在这种情况下还能涨,码农觉得至少说明这些地方不是完全没承接。

一、整体没热,但板块开始分开走

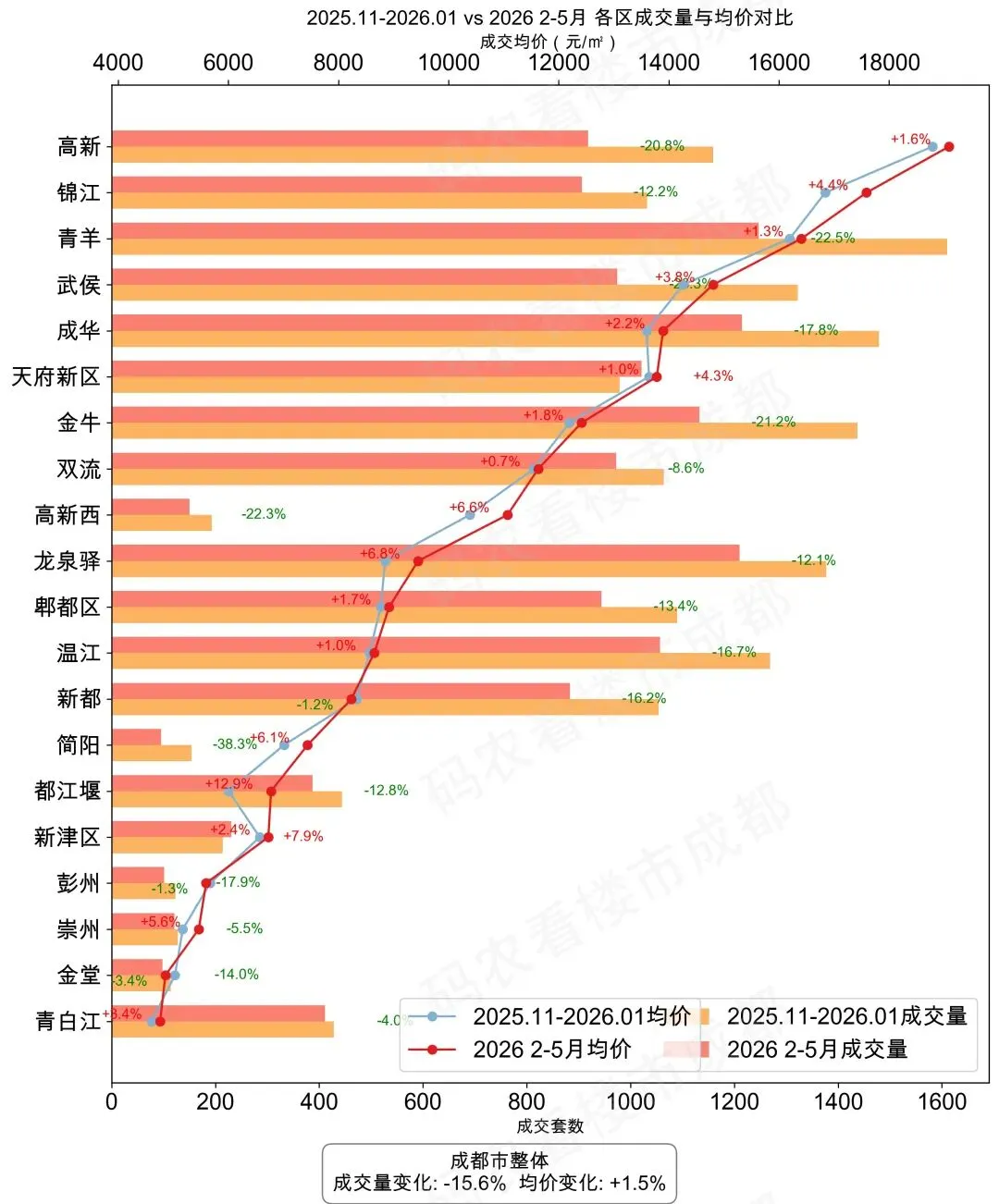

这次用的是2025年11月到2026年1月,对比2026年2月到5月19日。全市可见成交整体还是下降的,大概下降15.8%,但均价微涨0.5%左右。

这个组合挺有意思。成交没回来,价格也没有继续明显往下砸。它不是全面回暖,也不是继续一边倒变冷,更像是市场进入了一个重新筛选的阶段。

如果只看全市均价,会觉得没什么变化。但拆到板块里,就能看到有些地方已经先动了。有效样本里,成交上升的板块不少,其中还有一部分是成交和均价一起上升。这个变化,比单看全市均价更值得看。

【图2:板块Top20_成交量_环比_增加】

篇幅有限,虽然码农跑了全部板块数据,但是只能对几个比较典型的板块深入分解,如果你还想了解其他区域和板块,可以留言告诉我,我可能在下期再继续拆解。

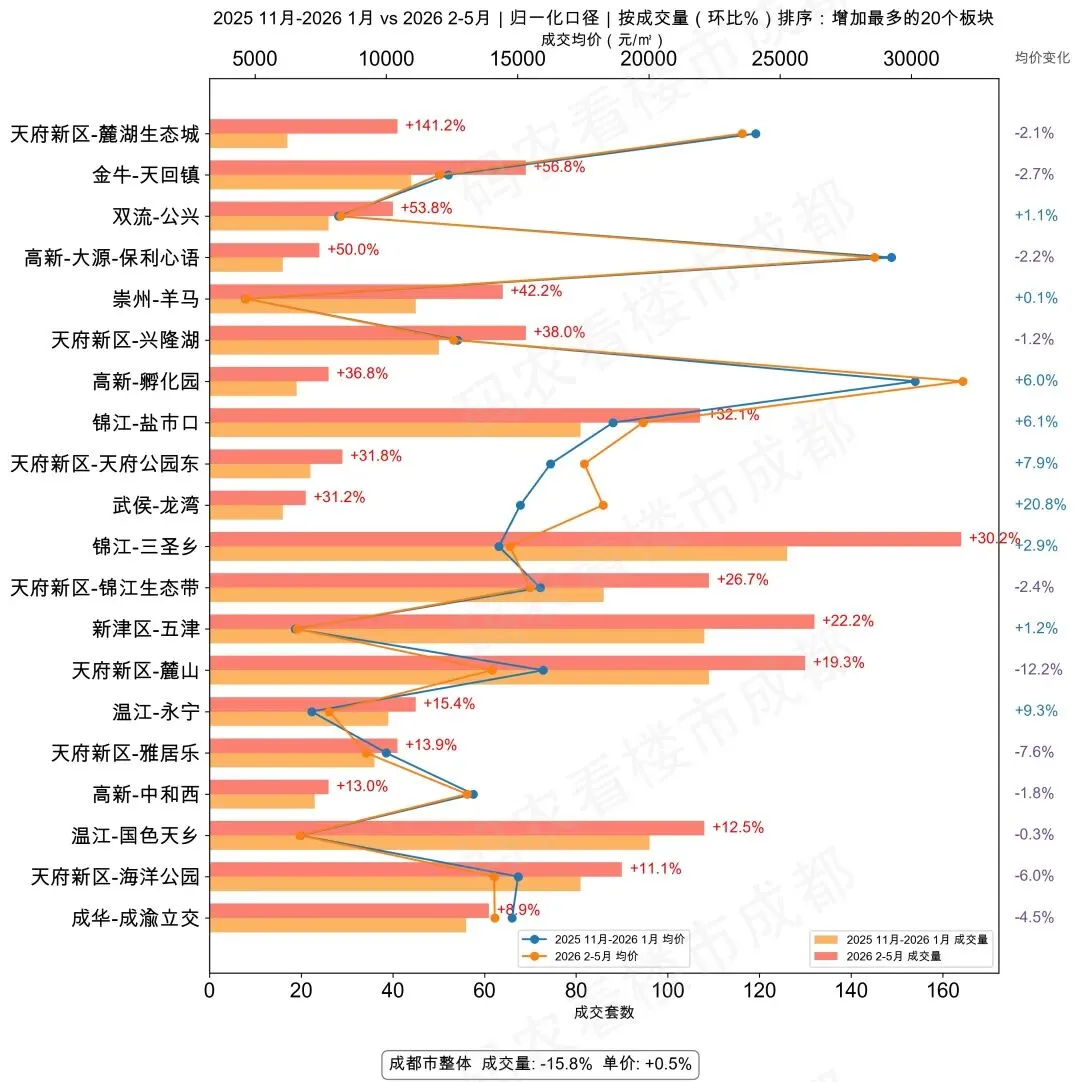

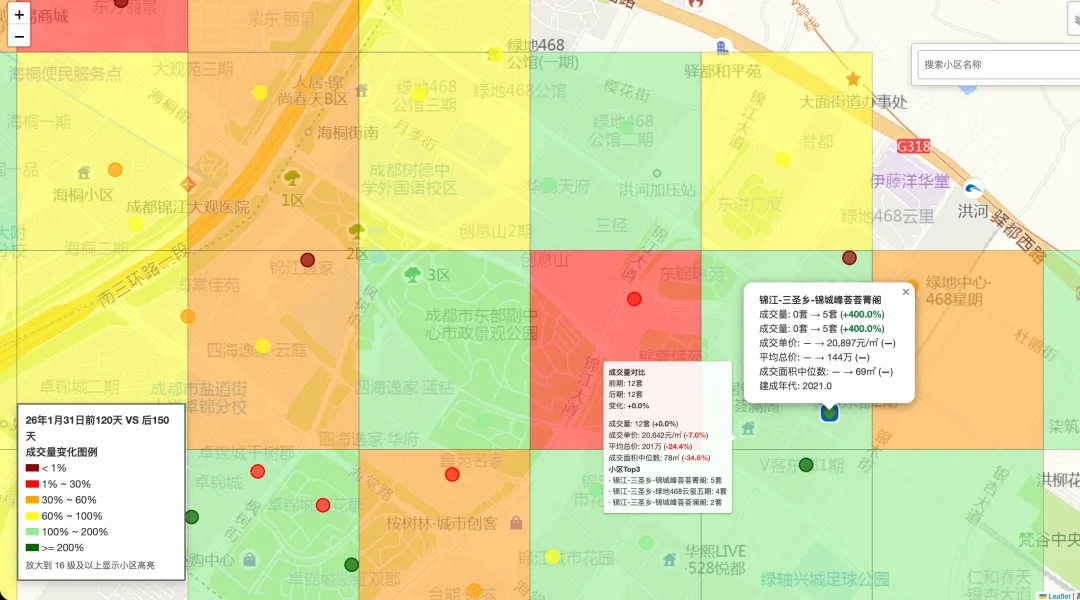

二、锦江这次不是全区热,而是少数板块接住了

锦江整体可见成交还是下降的,但均价上涨比较明显。这个地方就很典型:不是整个区域一起变热,而是板块内部出现了差异。

三圣乡这次可见成交涨了30.2%,均价涨了2.9%,总价也涨了17.3%。从贡献数据看,拉动它的不是某一个单点,而是几类小区一起变化。比如锦城峰荟、绿岛筑、华都美林湾、蓝润锦江春天这些小区的成交占比都有提升,德商锦江天玺、华发统建锦江大院这类更高总价的小区也开始出现在后期样本里。反过来,一些价格更弱或占比下降的小区,对均价有拖累。

所以三圣乡不是简单“价格涨了”,更像是成交结构变好了一点。买家不是只接低价房,而是开始往更有居住感、更新一点、总价更高一点的小区挪。

盐市口更明显。可见成交涨了32.1%,均价涨了6.1%,总价涨了14.1%。这个板块的变化,很大一部分来自阳光365、皇后国际、世代锦江华宅、学道街一带这些小区占比提升。特别是盐市口这种老城核心,板块内部差异很大,老小区、学区、核心位置混在一起,均价变化很容易被结构影响。

但这也说明一个问题:老城区不是完全没人买。只要资源够硬,位置够核心,价格重新被市场接受,成交还是能回来。说白了,不是“老破小都不行”,而是现在买家更挑,要看具体小区和具体资源。

【插图3:锦江_板块趋势_2025_11月-2026_1月_vs_2026_2-5月】

【图3.2:锦江区-三圣乡网格热力图】

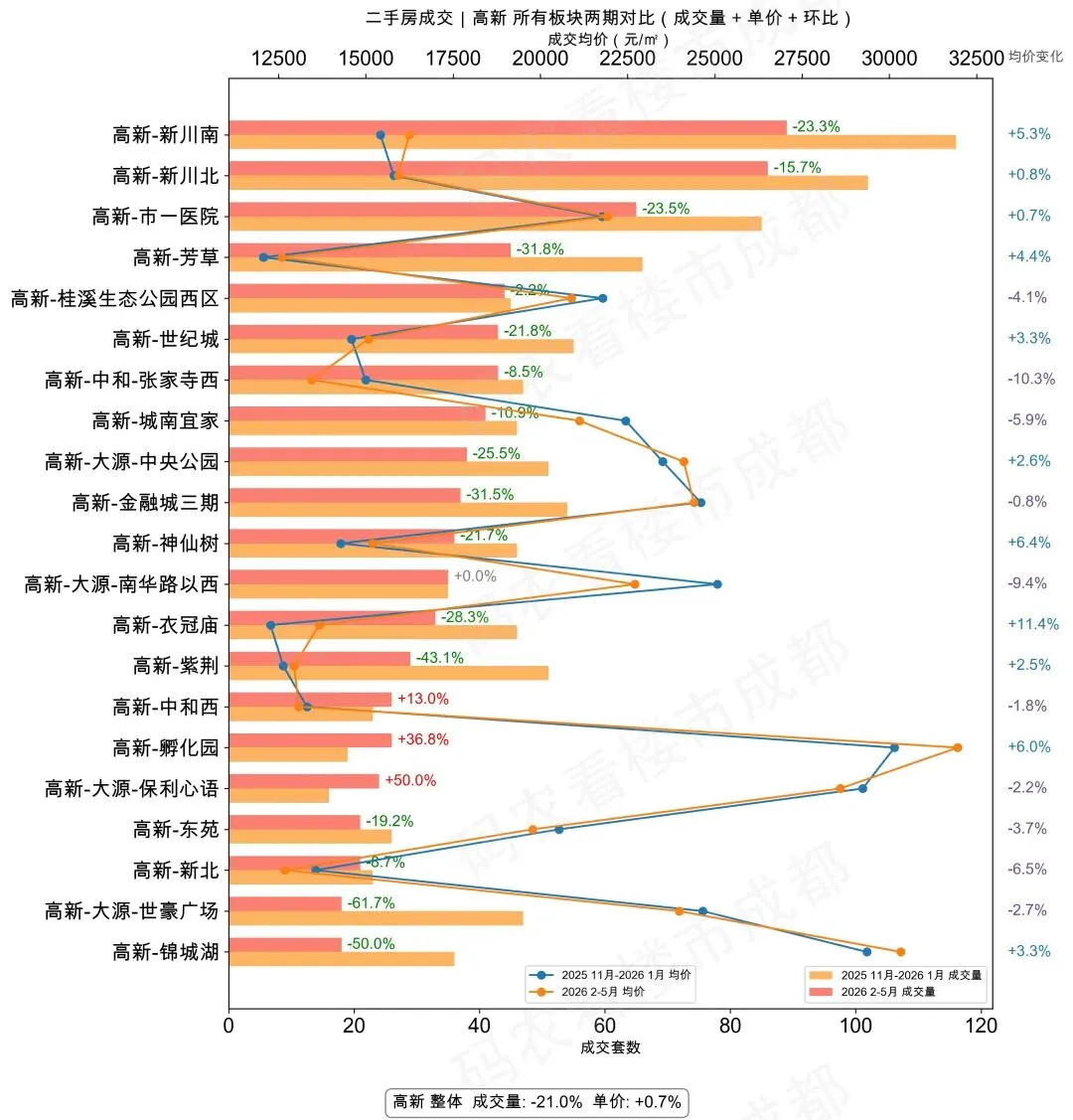

三、高新和天府新区,说明改善需求没有消失

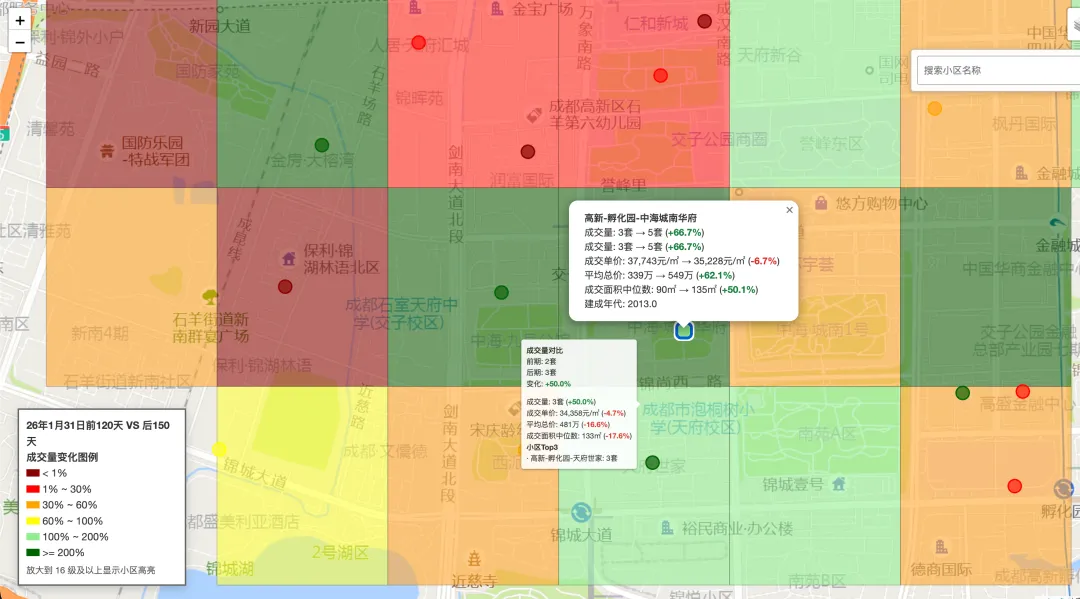

高新整体可见成交下降不少,但孵化园这个板块反而走出来了。孵化园可见成交涨了36.8%,均价涨了6.0%,总价涨幅更明显。

看贡献数据,孵化园这次不是普遍涨价,而是成交结构变了。中海九号公馆、中航国际交流中心、中海城南官邸、天府世家、中海城南一号这些小区,对后期均价都有明显拉动。其中有些小区自身均价并没有涨,甚至还低了一点,但成交占比上去了,最后板块均价还是被抬起来。

这个地方就很有意思。它说明高价板块不是完全没需求,只是需求更集中。买高新核心的人,并不是看到便宜就买,而是更看位置、产品、通勤和资产辨识度。孵化园这种地方只要出现合适房源,仍然有人接。

天府新区的天府公园东也类似,可见成交涨了31.8%,均价涨了7.9%。贡献数据里,中海天府里、广汇御园、天府公园未来城这些小区变化比较明显。尤其是中海天府里云岭一期、广汇御园相关小区占比提高后,对板块均价有明显支撑。

这说明天府新区不能再粗略地说涨或跌。现在不是整个天府新区一起动,而是更靠近确定性资源、更有居住预期、更容易被改善买家接受的板块先动。

【插图4:高新_板块趋势_2025_11月-2026_1月_vs_2026_2-5月】

【插图5:25年11月-26年1月对比26年2-5月网格热力图】

四、近郊也有承接,但逻辑不一样

除了锦江、高新和天府新区,近郊也有一些板块在动。比如成华龙潭寺、龙泉驿十陵等板块出现了可见成交和均价一起上升。

但这些地方的逻辑不一样。核心区靠资源和位置,近郊更多靠总价、面积和居住空间。

比如龙潭寺,成交和均价都上去了,贡献里能看到锦绣花城、金科天籁城、金融街融府、北湖国际城这些小区占比提升。这个板块本来就有一批次新和改善小区,又不像主城核心那么贵,所以在预算收紧的时候,反而容易接住一部分刚改需求。

十陵也类似。万科金色城品、华润置地时代之城、城投艺墅语湖这些小区,对后期板块均价有拉动。它不是单纯低价换量,而是有一部分成交往更有辨识度的小区集中。

五、现在更该看成交流向

房管局数据已经说明,5月总量比4月下来了,小阳春没有一直延续。但总量降,不代表所有地方都冷。现在更像是买家重新集中:有些地方继续慢,有些地方先把成交接住了。有些板块靠核心资源,有些靠改善产品,有些靠总价优势。

后面看成都二手房,不能只看全市均价,也不能只看区域名字。真正要看的是成交往哪里收,收过去以后价格有没有稳住。如果成交涨了但均价跌,可能是降价换量;如果均价涨了但成交没动,可能只是样本结构变化;但如果在现在这种可见成交并不完整的情况下,成交和均价都往上走,那这些板块至少值得多看一眼。

码农觉得,这可能就是2026年成都二手房接下来的主线:不是全面热,而是少数板块先有承接。真正的变化,往往不是先出现在全市均价里,而是先出现在某几个板块、某几类小区里。