扎心!600万房产独生女无法独自继承:所有独生子女家庭都要警惕

- 2026-06-23 13:32:49

很多中国父母都有一个根深蒂固的误区:家里只有一个孩子,名下房产、存款,日后自然而然全部归孩子所有,根本没必要费心做传承规划。

但温州近期一则真实案例,狠狠打破了所有人的固有认知,也给千万独生子女家庭敲响警钟。

温州一名独生女,在父母意外离世后,准备过户父母留下的市中心房产。

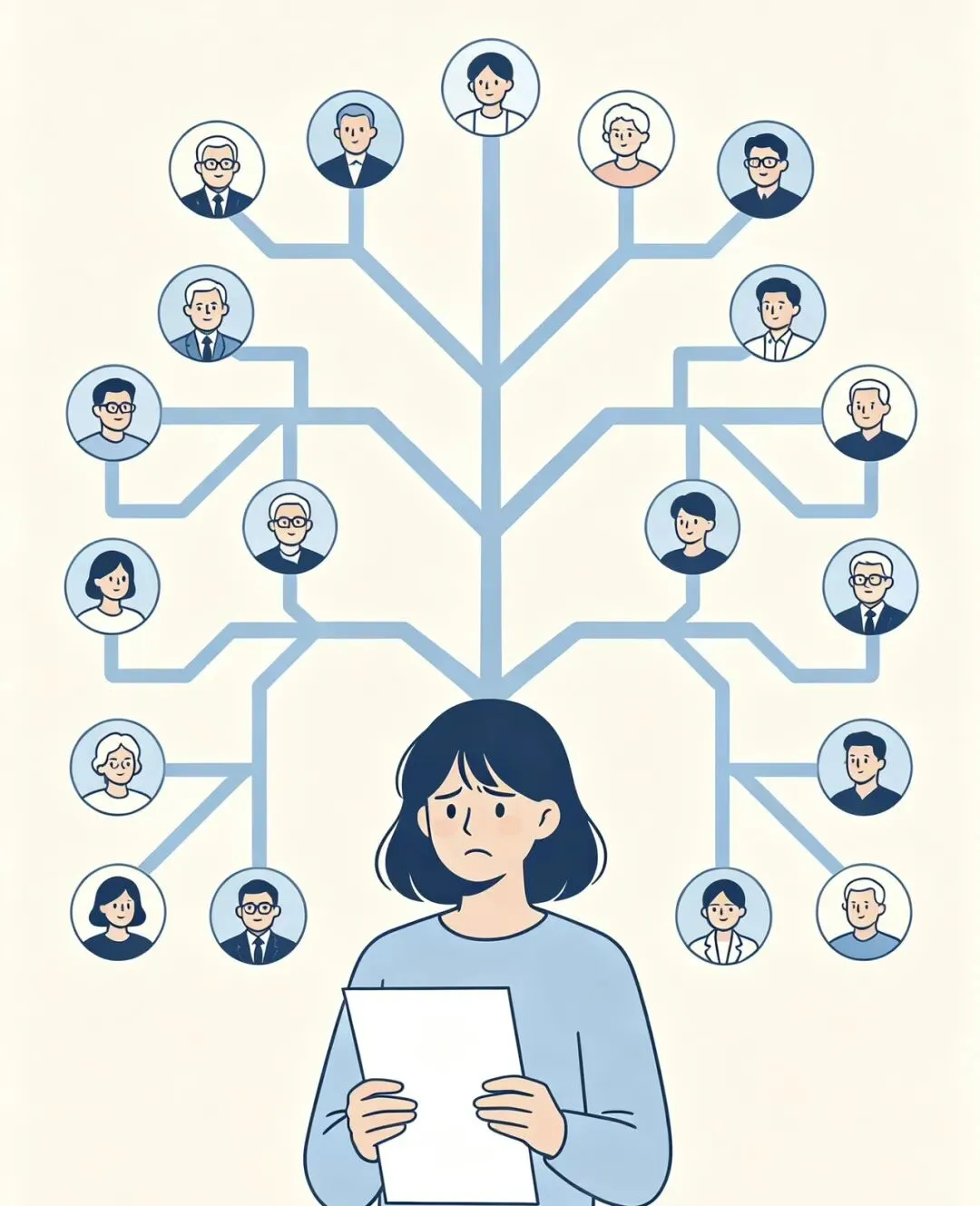

这套市值600万的房子,是父母一辈子打拼的全部心血。女孩本以为自己作为独生女,能直接继承全部产权,可办理过户时却被直接告知:这套房子,一共有22位亲戚拥有合法继承权。

很多人都无法理解:父母的资产,凭什么叔叔姑姑、姨妈舅舅都有份?

今天用大白话给大家讲透《民法典》的继承规则。在没有立下遗嘱的情况下,遗产第一顺位继承人不只有子女,还包含配偶和父母。

简单来说,女孩父母离世后,房产继承权同时归属于女孩以及她的爷爷奶奶、外公外婆。

一旦祖辈相继离世,他们手中的遗产份额,会再次流转,由祖辈的子女继承。

层层转接之后,最终衍生出22位相关继承人。

这就意味着女孩想要拿回属于自己家的房子,必须集齐22位亲戚的签字;不仅流程繁琐耗时长达半年,多数情况下还需要支付高额补偿金,原本和睦的亲情,也因为遗产彻底产生隔阂。

直白点说:不做规划,哪怕你是独生女,也无法百分百继承父母的财产。

法定继承看似顺其自然,实则暗藏三大隐形风险,也是无数家庭遗产纠纷的根源:

第一,极易撕裂亲情。无遗嘱就默认法定分配,资产自动拆分。面对大额资产,人性经不起考验,亲人反目、对簿公堂早已屡见不鲜。

第二,无法规避婚变风险。通过法定继承所得资产,法律默认属于夫妻共同财产。一旦子女面临离婚,父母毕生积蓄,很可能被对半分割。

第三,不具备债务隔离能力。如若子女背负债务、创业亏损,房产、存款这类资产会被强制执行,老一辈的心血随时可能付诸东流。

辛苦攒下财富,更要懂得守住财富。

对于普通家庭而言,比起复杂的公证、遗嘱流程,保险是最简单、最稳妥的财富传承工具。

相比房产、存款这类传统资产,保险传承优势十分突出:

定向传承:可自主指定受益人,资产分配完全由自己做主,绕开法定继承,从根源杜绝亲戚纠纷;

手续简单:资产申领无需多人签字,流程简单高效,省去来回奔波的麻烦;

资产专属:专属受益人持有,不属于夫妻共同财产,离婚不被分割,同时合法隔离债务风险。

赚钱不易,守财更难。我们努力奋斗积累资产,初衷都是想给孩子留下安稳的底气。

永远不要抱有侥幸心理,意外从不会提前打招呼。

600万房产的悲剧,值得每一个家庭深思。

提前做好财富传承规划,守住资产、守护亲情,才是留给孩子最长久的保障。