高净值人群的资产配置,正经历一场无声的范式转移。

《2026胡润至尚优品》调研了 470 位千万级家庭与 70 位亿级人群,平均总资产 6000 万元。数据背后是一条清晰的资产迁徙路径:减持房产、增配保险。

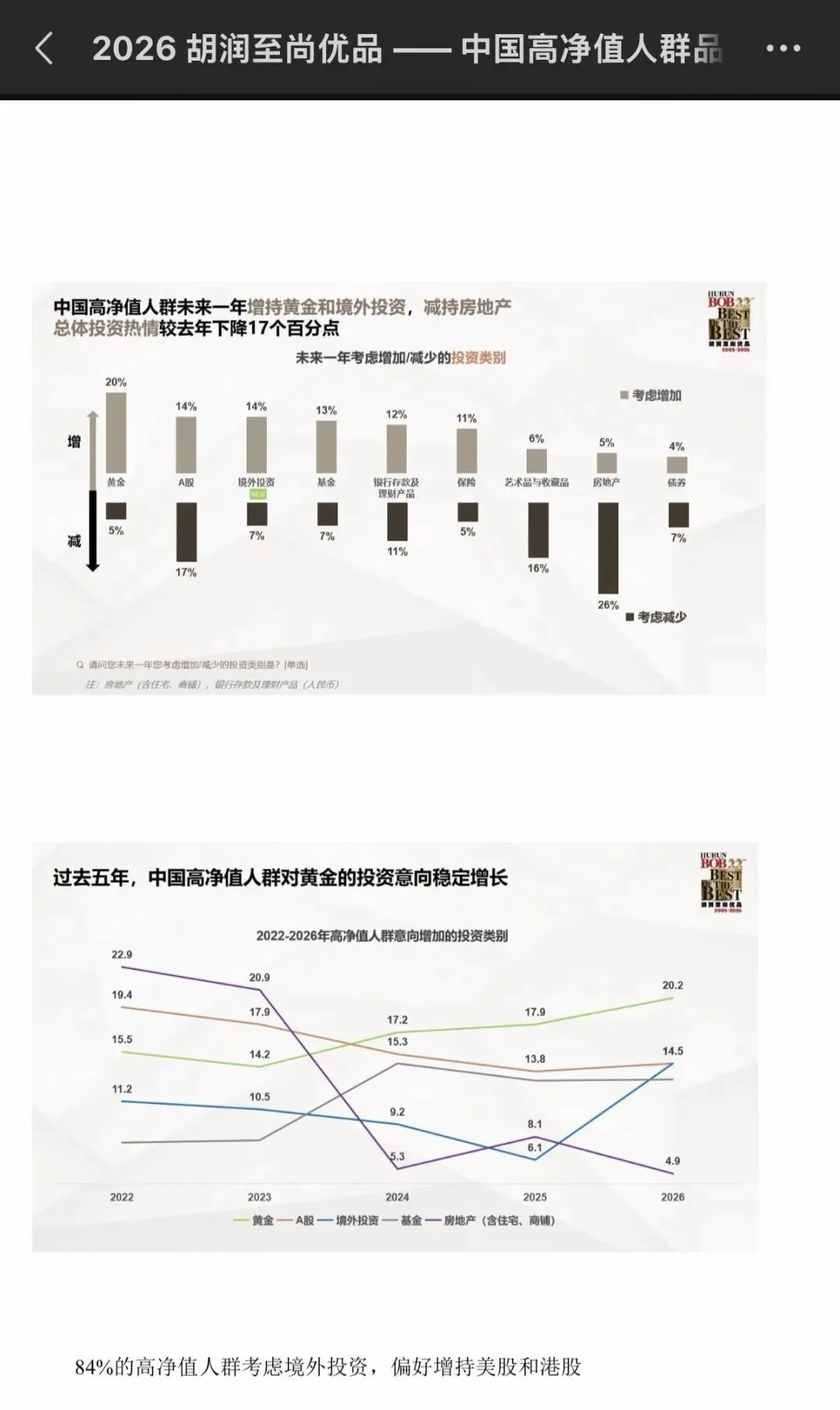

高净值人群房产净减持意向达 21%,而 47% 计划增配保险,这一比例超过黄金(42%)与股票(34%)。

这并非短期波动,而是底层财富逻辑的深度重塑。

01 房产:从信仰到风险资产

过去二十年,房产是中国家庭财富积累的核心载体。它承载的不仅是居住功能,更是阶层锚定与代际跃迁的符号。但这一叙事正在瓦解。

报告显示,41% 的高净值家庭已卖出非核心房产。卖房后的资金流向高度一致:

超过七成流入寿险和年金险,年均保费达 59万元。

一位企业主的判断颇具代表性:“房子是纸面富贵,保单收益稳定。”这句话折射出的,是高净值人群对 “确定性” 的重新定价——当房产的流动性溢价消失、持有成本上升、变现周期拉长,纸面富贵便不再是安全感的来源。

核心变化在于:房产正在从 “核心资产” 降维为 “风险资产” ,从 “财富锚点” 退化为 “资金沉淀” 。

02 保险:功能升维,从保障到工具

保险在这一轮配置调整中,完成了功能层面的跃迁——不再只是风险保障,而是集收益锁定、资产隔离、定向传承、税务规划于一体的综合财富管理工具。

收益维度港险复利增值,长线 IRR 稳定在 **5%-6%**,轻资产、易流通,不占用现金流。相比房产的高持有成本与低流动性,保单在收益与灵活性之间找到了更好的均衡点。

安全维度两地司法独立,港险在法律层面具备天然的资产隔离功能,对债务风险、婚姻风险均有较强防御能力。这是许多企业主选择港险的核心动因——在不确定性中构筑确定性防火墙。

传承维度指定受益人、流程简单、无纠纷。对比房产继承——手续繁琐、周期漫长、极易引发家庭矛盾——保单的传承优势几乎是降维打击。

税务维度理赔金不计入遗产清算,对未来可能落地的房产税、遗产税构成天然对冲。在税制改革预期升温的背景下,这一功能的价值被持续重估。

目前,已有 63% 的高净值人群将保险作为财富传承工具——这已不是 “买不买” 的问题,而是 “怎么配、配多少” 的问题。

03 资产迁徙的三重逻辑

这一轮配置调整,本质上是高净值人群对宏观环境的系统性回应,可以概括为三重逻辑的叠加:

第一,从激进到稳健。经济换挡期,“不亏”比“多赚”更重要。过去追求高增长、高收益的叙事,正在让位于对安全与确定性的偏好。

第二,从重资产到轻资产。从不动产转向金融资产,流动性大幅提升,持有成本显著降低。这是一次资产形态的结构性转换。

第三,从境内到境外。香港以 43% 的境外投资占比领跑,57% 的人计划配置境外保险。跨法域配置、全球化分散,正在从可选项变为必选项。

这三重逻辑指向同一个方向:防御为先、全球分散、功能升维。

04 普通家庭的参照系

高净值人群的资产配置方向,往往领先普通家庭 5 到 10 年。这场迁徙给普通人的启示,可以提炼为三条原则:

1. 优化资产结构如果房产占总资产超过七成,需要警惕流动性风险。非核心地段、出租率低、增值乏力的房产,可考虑适时调整。

2. 分批配置保险不一定一步到位,小额逐步配置,锁定长期稳定现金流,降低单一资产依赖。

3. 重新理解“确定性”在资产定价逻辑重构的时代,确定性的价值正在被重新评估。安全边际,比收益率曲线更值得关注。

结语

财富管理的本质,从来不是追逐收益,而是在不确定性中寻找确定性锚点。

当房产信仰松动,保险成为新的压舱石——这不仅是资产类别的切换,更是一代人对财富逻辑的重新理解。

愿你在变局中,锚定从容。