关注公众号:深圳拆迁房网(提供深圳房产一站式服务,房产买卖,包租,收购,贷款金融,学位,全球移民规划服务。免费查询在不在拆迁范围、有没有划入综合整治、房子土地性质、地铁规划 、十五五规划等等!)

深耕深圳房抵市场多年,直白点明银行房产融资铁律:地段流动性 > 房产评估价 > 房屋房龄。

结合2026年深圳各大银行最新经营贷准入政策,我们将南山、福田、宝安、龙华四大主流置业片区,划分为三大融资梯队:南山(第一梯队)>福田(第二梯队)>宝中(第二梯队尾部)>龙华(第三梯队)。

同样市值的一套房子,放在不同片区,最终到手可贷资金、融资成本天差地别。

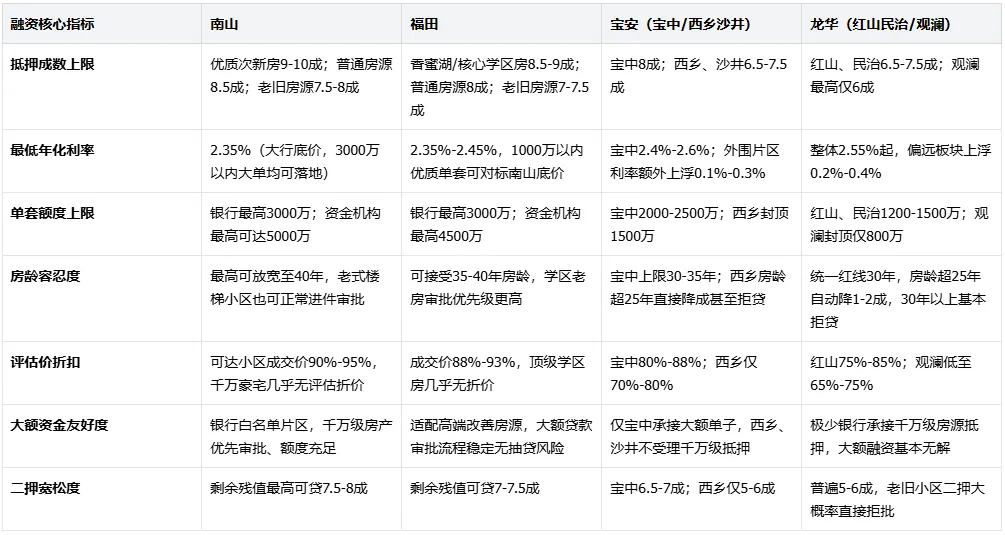

一、四大片区住宅融资全景对比(70年产权住宅,主流经营贷产品)

本次统计统一以深圳主流国有大行+股份制银行政策为准,聚焦企业主常用经营抵押贷款,细分片区板块,直观看清各区融资差距:

二、分片区深度解析:三大融资梯队真实优劣一览

第一梯队:南山区|深圳全域最优抵押物,银行争抢的优质资产

核心四大优势

二手房流动性断层领先:科技园、深圳湾、后海、前海、蛇口主流板块业主置换留存率高达69%,二手房去化速度全市第一。银行不用担心房源逾期无法处置,坏账风险最低,风控尺度自然最宽松。

融资政策全面放开:片区聚集腾讯等头部高新企业,银行信贷额度定向倾斜。资质优质的次新住宅,最高可做到评估价9-10成全额抵押;单笔经营贷额度直达3000万,2.35%为深圳当前银行官方最低底价。

老房包容度全城第一:即便房龄达到30-40年的学区老房、老式楼梯房,依旧可以批复高成数贷款。反而40-60㎡刚需老破小更受银行青睐,小户型拍卖变现速度更快。

千万豪宅融资无压力:深圳湾、红树湾大平层与别墅评估折价极低,同时支持先息后本、无还本续贷等长期省心还款方案,适配高净值人群长期资金周转需求。

唯一短板

西丽等南山外围非核心板块,远离科技园、深圳湾核心商圈,资产流动性大幅下滑,融资标准直接对标宝安西乡,抵押成数整体下调0.5-1成。

第二梯队:福田区|稳健金融学区资产,仅次于南山的优选片区

福田作为深圳老牌金融中心,叠加百花、香蜜湖顶级学区加持,房产流通性稳居全市第二,属于低风险稳健型抵押资产,适合商贸、金融行业企业主大额资金周转。

核心优势

学区资产抗跌性极强,学区房评估几乎无折价,银行认可度拉满;

利率紧贴南山底线,1000万以内优质房源同样可做到2.35%超低利率,单笔额度同样封顶3000万;

老学区房优势突出,35年内楼梯学区房依旧可以批复7.5成以上额度,经营贷、消费贷双审批通道都十分宽松。

明显短板

房龄25年以上、面积超144㎡且无学区加持的老破大房源,抵押成数直接跌破7成;

华强北老旧公寓、老式写字楼资产认可度极低,抵押率仅4-5成,贷款利率同步上浮。

第二梯队末尾+第三梯队:宝安区|内部分化最严重,宝中成神、外围拉胯

宝安是四大片区中分化最极致的区域,宝中紧跟福田融资标准,属于准核心资产;而西乡、沙井、松岗等外围刚需片区,直接跌入第三梯队,融资门槛大幅提升。

1、宝安中心区(准第二梯队)

承接前海外溢红利,片区次新住宅最高可贷8成,利率2.4%起,单笔额度上限2500万;房龄可放宽至35年,二押政策友好,完美适配前海、会展中心周边小微企业周转需求。评估折价幅度极小,千万级房源依旧可以顺利获批大额贷款。

2、西乡、沙井、松岗(标准第三梯队)

抵押额度缩水明显:普通住宅仅6.5-7成,房龄超20年直接降至5.5-6成;

融资成本上涨:利率普遍上浮0.2%-0.3%,千万级大额单子基本无银行接单;

房龄红线严苛:25年以上楼梯房银行基本拒贷,只能选择高息机构资金;

评估折价严重:房源评估价仅为真实成交价70%-80%,实际可贷额度大打折扣。

第三梯队:龙华区|深圳融资门槛最高片区,刚需房抵押最不划算

龙华作为深圳刚需外溢主力片区,房产以自住属性为主,投资与流通属性偏弱,是四大片区里银行风控最严格、融资性价比最低的区域,板块内部同样两极分化。

板块分化明显:红山、民治靠近北站,是龙华唯一优质板块,抵押成数6.5-7.5成,利率2.55%起;观澜、大浪刚需大盘集中,抵押成数封顶6成,800万以上额度极难审批。

全市最严房龄管控:所有房源统一30年房龄红线,超25年自动降1-2成,30年以上楼梯房银行全部拒贷,只能选择年化8%以上的小额机构。

评估折价全城最高:观澜等外围片区评估价仅为成交价65%-75%,同等市值房产,相比南山可贷资金少20%-30%。

大额融资彻底劣势:银行不看好龙华千万级房产流通性与保值能力,续贷环节极易出现降额、抽贷情况。

三、补充:公寓/商铺/写字楼非住宅融资片区差异

除70年住宅以外,商办类房产抵押限制更多,片区差距同样显著:

南山、福田公寓:国有大行可正常受理,抵押率5-6成,利率小幅上浮0.1%-0.2%;

宝中公寓:仅少数股份制银行接单,抵押率4.5-5成;西乡、龙华公寓国有大行直接拒贷;

商铺+写字楼:仅南山科技园、福田CBD、宝中壹方城核心商圈可贷4-5成;龙华、西乡临街商铺抵押率仅3-4成,利率上浮超0.5%。

四、实操融资建议:根据资金需求,精准选房办贷

结合四大片区梯度差异,给深圳有房业主4条落地实操建议,避开融资坑:

大额资金(1000万以上)+追求极致低息:首选南山、福田核心地段房源,可批复9-10成高额度,利率全城最低,审批速度最快;

中等额度(500-1000万),兼顾成本与流通性:优先宝安中心区,利率仅比主城高0.1%-0.2%,融资门槛适中,性价比极高;

小额周转(500万以内),预算有限:可选择龙华红山、民治次新房,坚决避开观澜、大浪老旧小区;

持有25年以上老房想要高成数抵押:只考虑南山、福田学区老房;龙华、西乡老房不建议走银行渠道,机构融资利息成本极高。

五、深挖底层逻辑:四大片区融资差距根源到底是什么?

很多人疑惑,同样是深圳房产,融资差距为何如此之大?本质是银行风控看三大核心维度:

二手房流通性差距:南山高薪产业、福田金融+学区支撑稳定置换需求,房源成交周期短,银行逾期后可快速处置;宝安外围、龙华刚需库存量大,房价承压明显,银行风控被迫收紧;

资产保值能力不同:南山、福田房价抗跌能力强,银行评估价长期稳定;龙华刚需盘近几年价格波动明显,银行主动压低评估价、降低抵押成数对冲下行风险;

片区产业客群差异:南山聚集海量高新企业,经营贷真实需求旺盛,银行专项信贷额度倾斜;龙华以自住刚需业主为主,小微企业经营主体偏少,银行信贷资源分配更少。

文末总结:深圳房抵融资,从来不是房子越贵贷越多,而是地段流动性决定融资上限。买房看涨幅,融资看流通,后续办理抵押贷,一定要贴合片区银行风控规则,才能拿到更低利率、更高额度。

免责声明:

1、文章部分文字、图片、视频来源于网络。

2、我们所转载的文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法和版权者联系,

3.本网页如无意中侵犯了媒体或个人的

知识产权,请留言或来电告知我们删除。

李经理186-8157-4731(微信同号)

王经理186-8157-7431(微信同号)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?