龙湖集团成本管理与控制

成本的概念和目标成本的作用

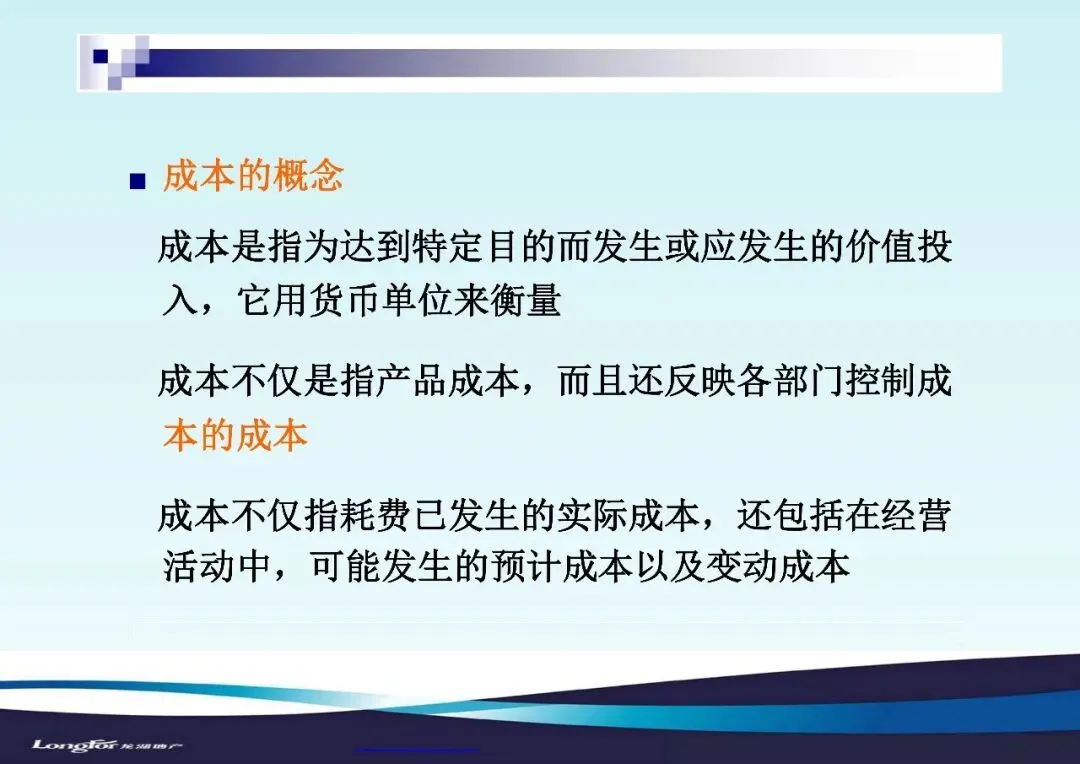

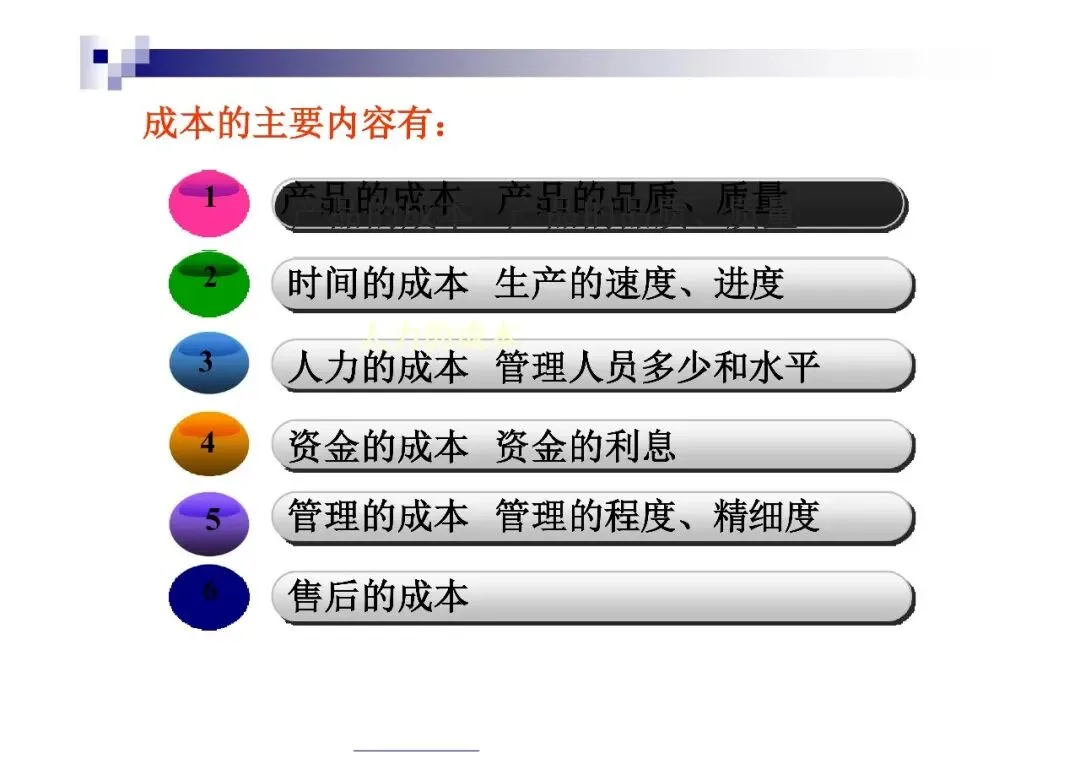

1.1 成本的概念

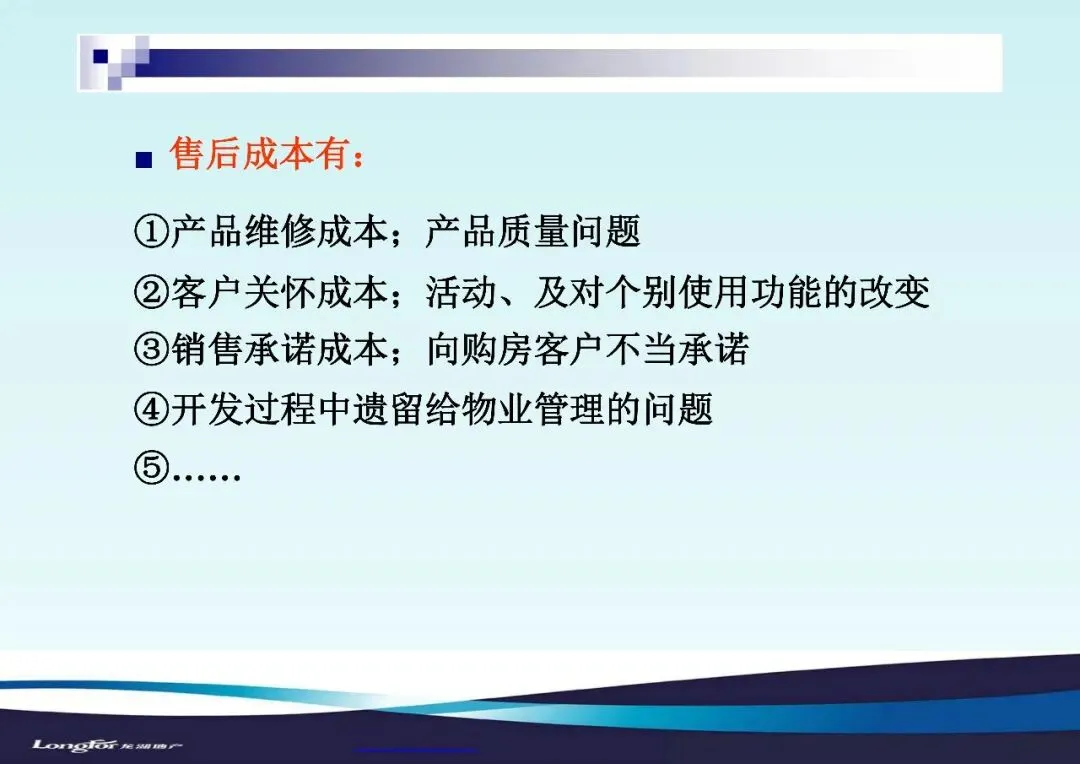

成本指为达到特定目的发生的价值投入,涵盖产品、时间、人力、资金、管理和售后成本。售后成本包括产品维修、客户关怀、销售承诺成本及物业管理遗留问题。成本管理目标是保证成本支出获得最大效益。

成本管理的基本内容

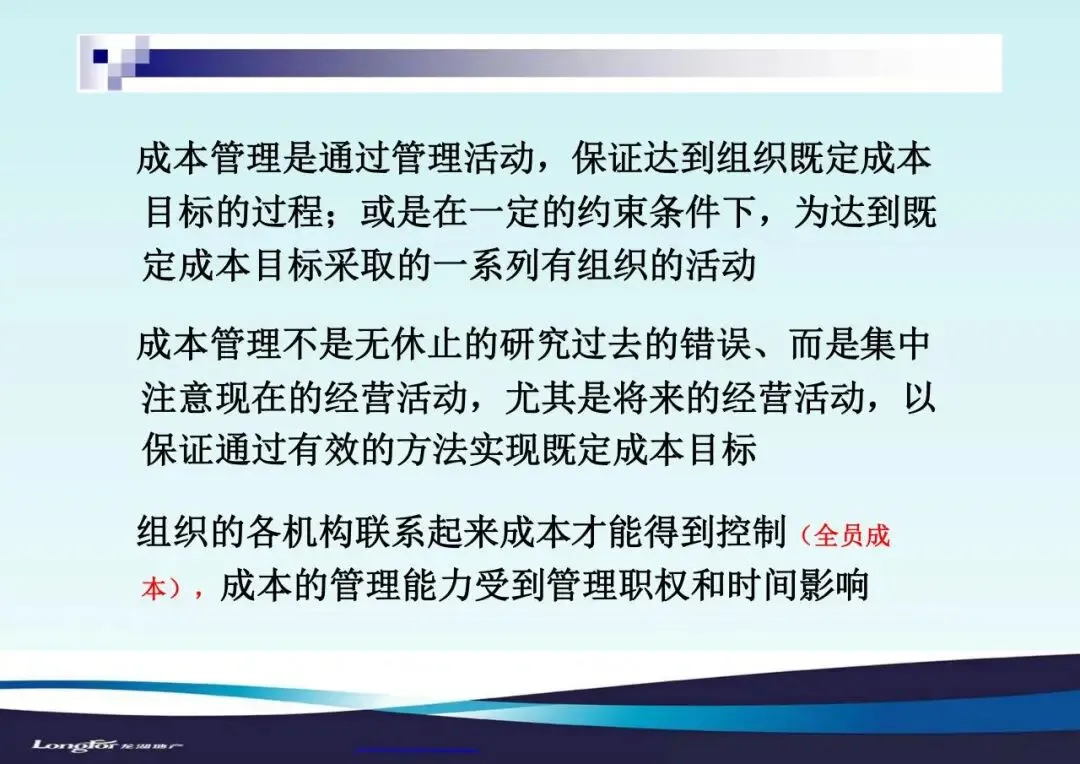

合理确定与有效控制成本,通过管理活动保证达到既定成本目标,或在约束条件下为实现既定成本目标采取有组织的活动。成本管理需联系组织各机构,受管理职权和时间影响。

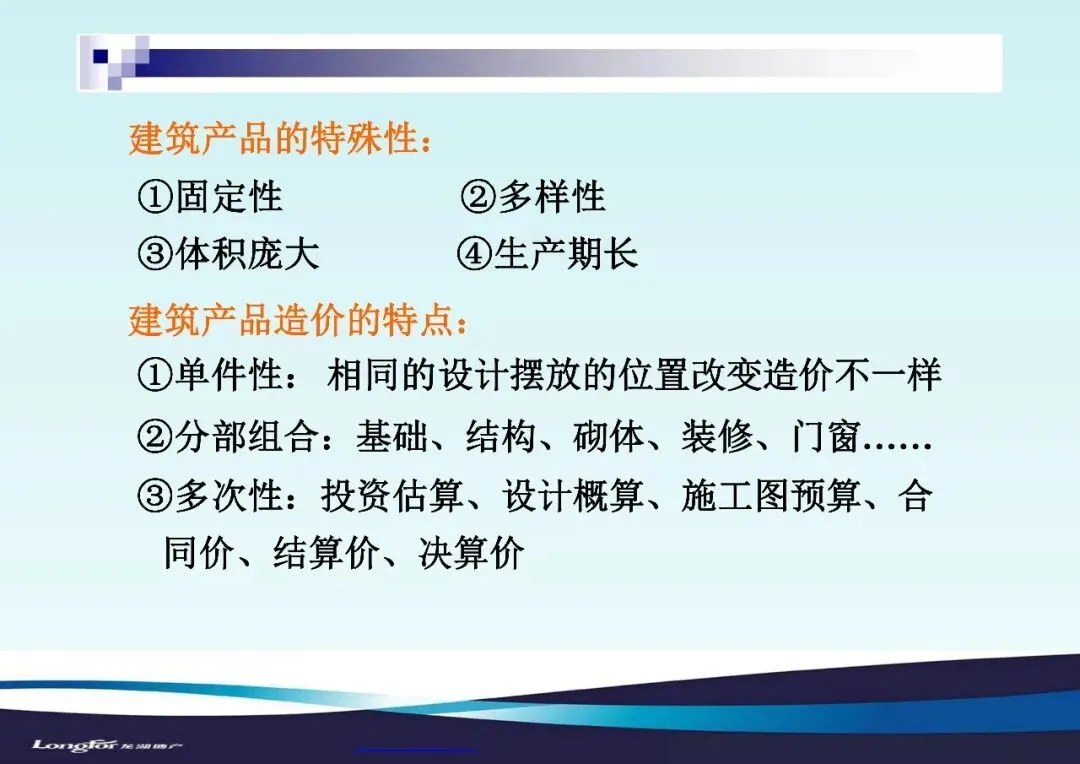

建筑产品造价的特点

单件性指相同设计摆放位置不同则造价不同;分部组合性指造价由基础、结构、装修等多部分组合而成;多次性指造价经历投资估算、设计概算、施工图预算、合同价、结算价、决算价多次确定过程。

房地产成本管理的行业特征

单件性指每个项目独特需单独管理;复杂性指涉及多方面需综合协调;多次性指成本在不同阶段多次确定,包括投资估算、设计概算、施工图预算、合同价、结算价、决算价。

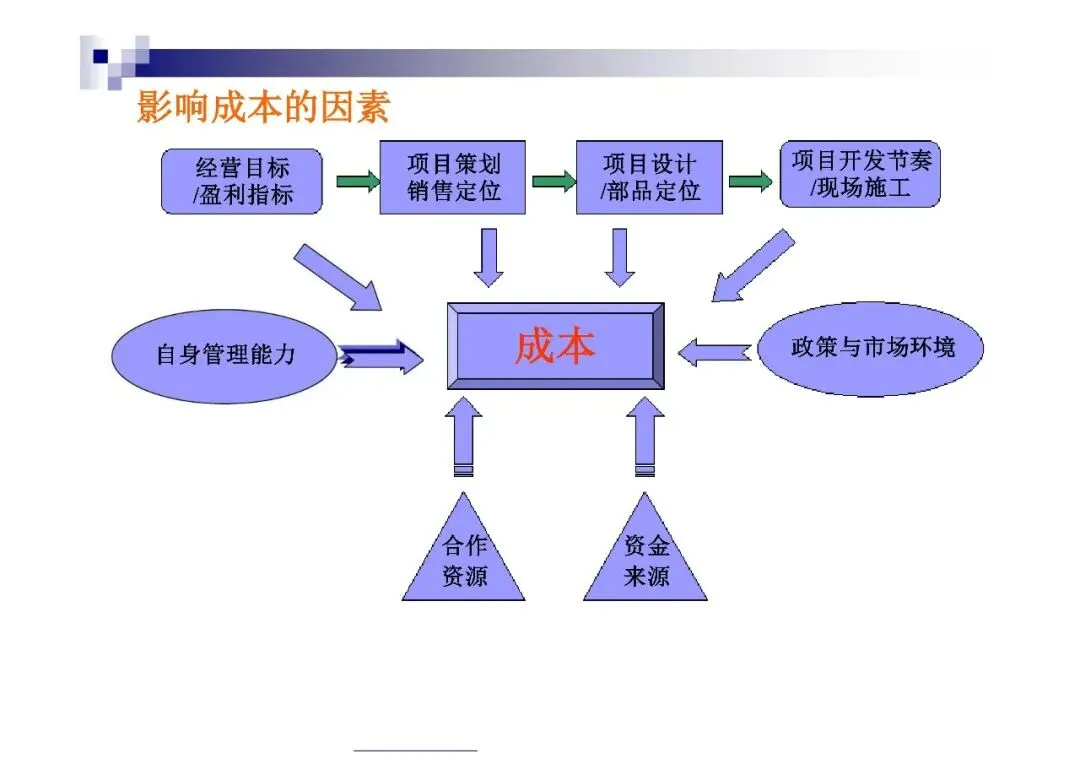

影响成本的因素

项目开发节奏、策划、设计、经营目标、现场施工、销售定位、部品定位、盈利指标、政策与市场环境、自身管理能力、合作、资金来源、资源等。

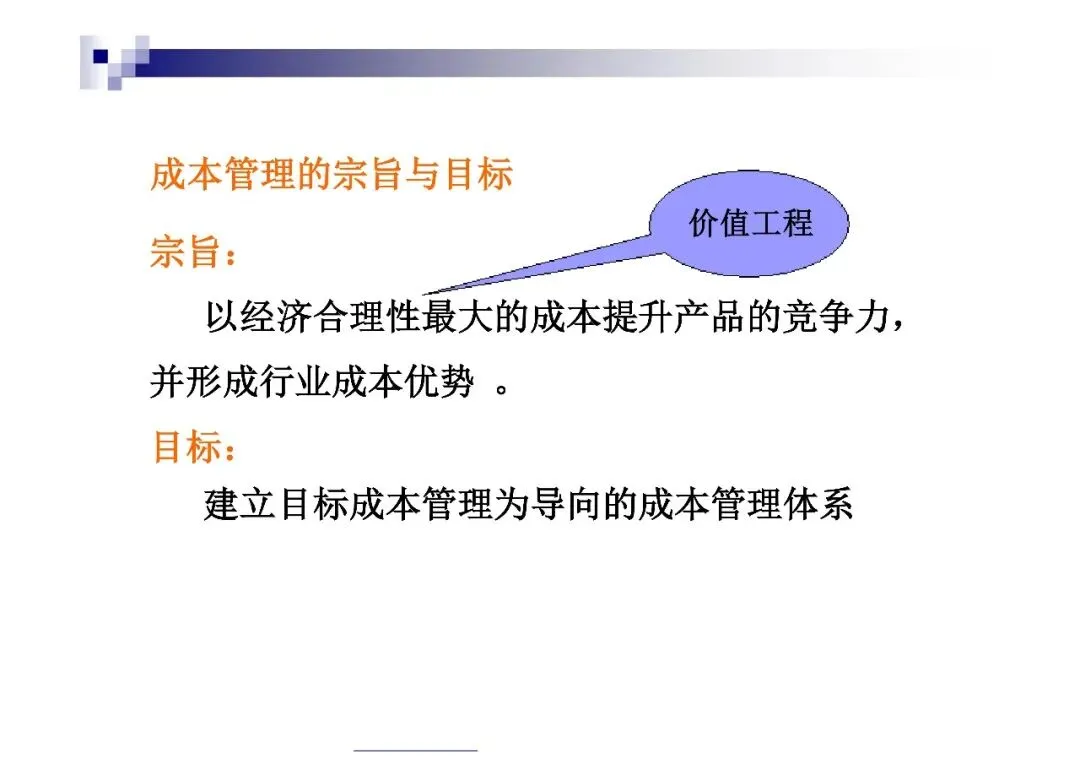

成本管理的宗旨与目标

宗旨是以经济合理性最大的成本提升产品竞争力并形成行业成本优势;目标是建立目标成本管理为导向的成本管理体系。

成本管理思路

通过合约规划、施工管理、合同结算、规划设计、新项目可研与招标等事前定价、准确测算、步步跟踪、及时结算、动态反馈、数据分析与储存,重心在准确测算、步步跟踪、事前定价、动态反馈、及时结算。

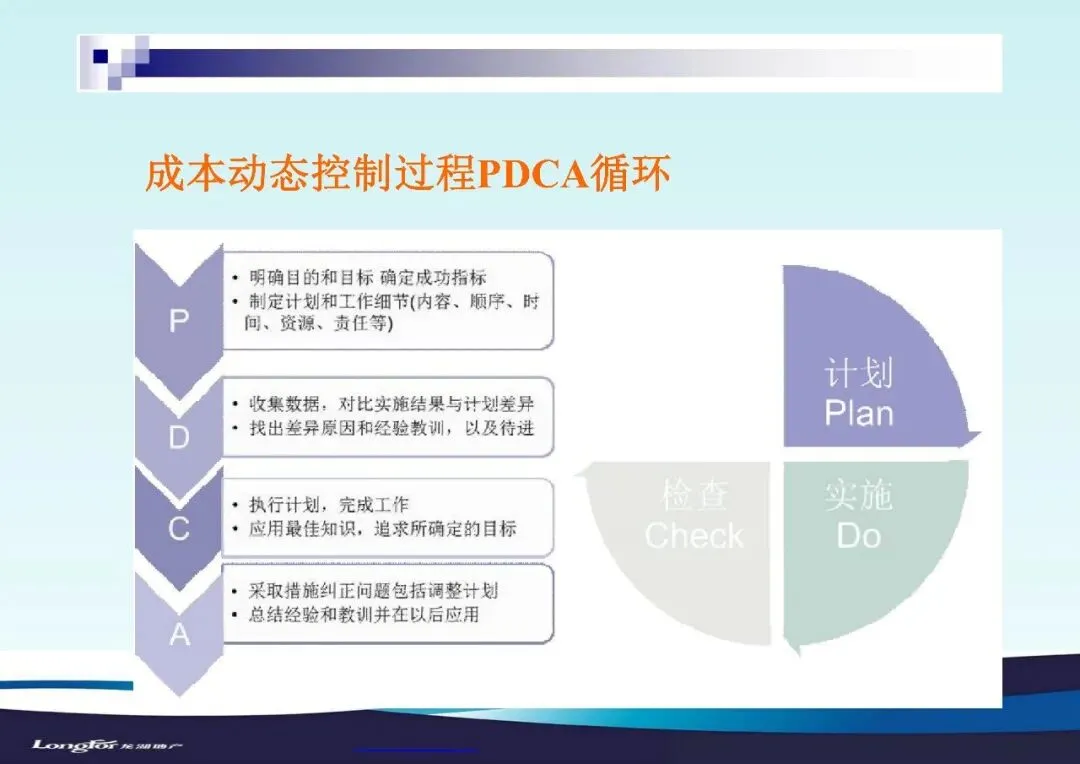

成本动态控制过程PDCA循环

成本动态控制过程通过PDCA循环实现,包括计划(Plan)、执行(Do)、检查(Check)、处理(Act),不断调整和优化目标成本,确保成本控制在预定范围内。

目标成本的作用

目标成本是企业预先确定的在一定时期内和经过努力所要实现的成本目标,是成本的控制线,作用包括为开发决策提供依据、提前锁定投资、合理确定销售价格、加强成本计划性、预测投资效益。

龙湖的目标成本的由来

龙湖的目标成本源于长期数据库积累,结合市场价格情况,预测未来价格走向,根据产品定位、预期售价和期望利润预先制定,作为产品设计、采购、施工等整个项目开发过程的指导和控制性文件。

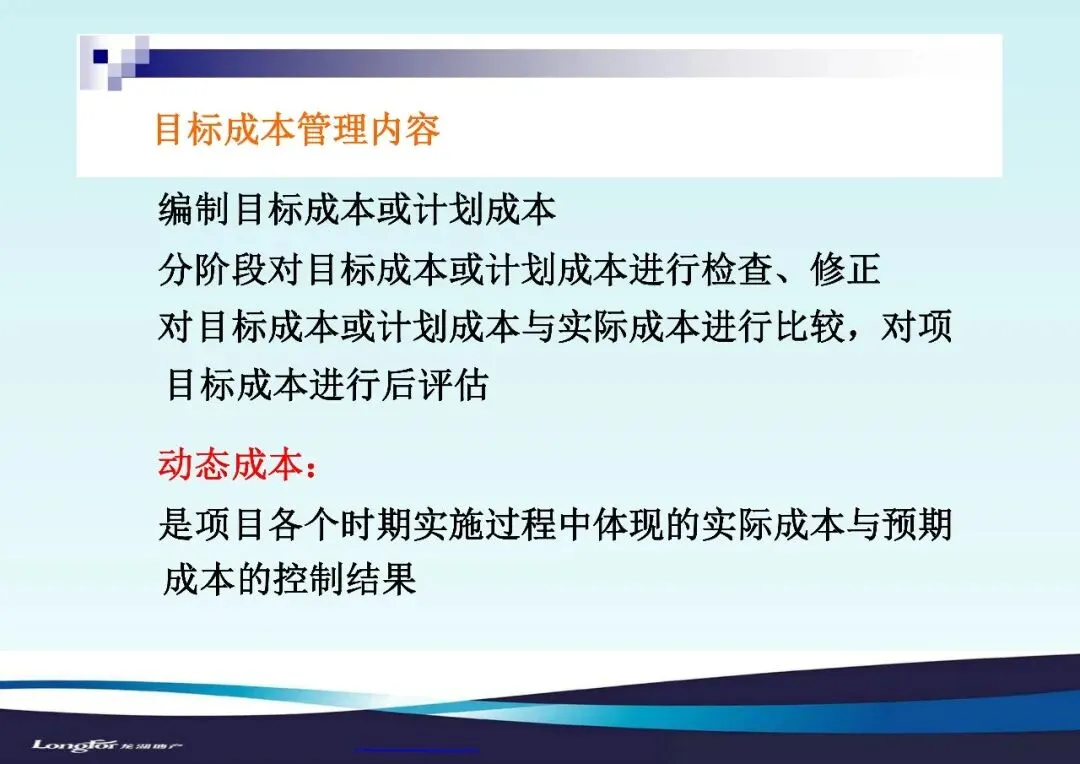

目标成本管理内容

包括编制目标成本或计划成本,分阶段对目标成本或计划成本进行检查、修正,对目标成本或计划成本与实际成本进行比较,对目标成本进行后评估。

动态成本

动态成本是项目各个时期实施过程中体现的实际成本与预期成本的控制结果,包括已结算合同成本、未结算合同成本、非合同性成本、待发生成本,通过动态成本管理保证成本处于可控状态,实现目标成本。

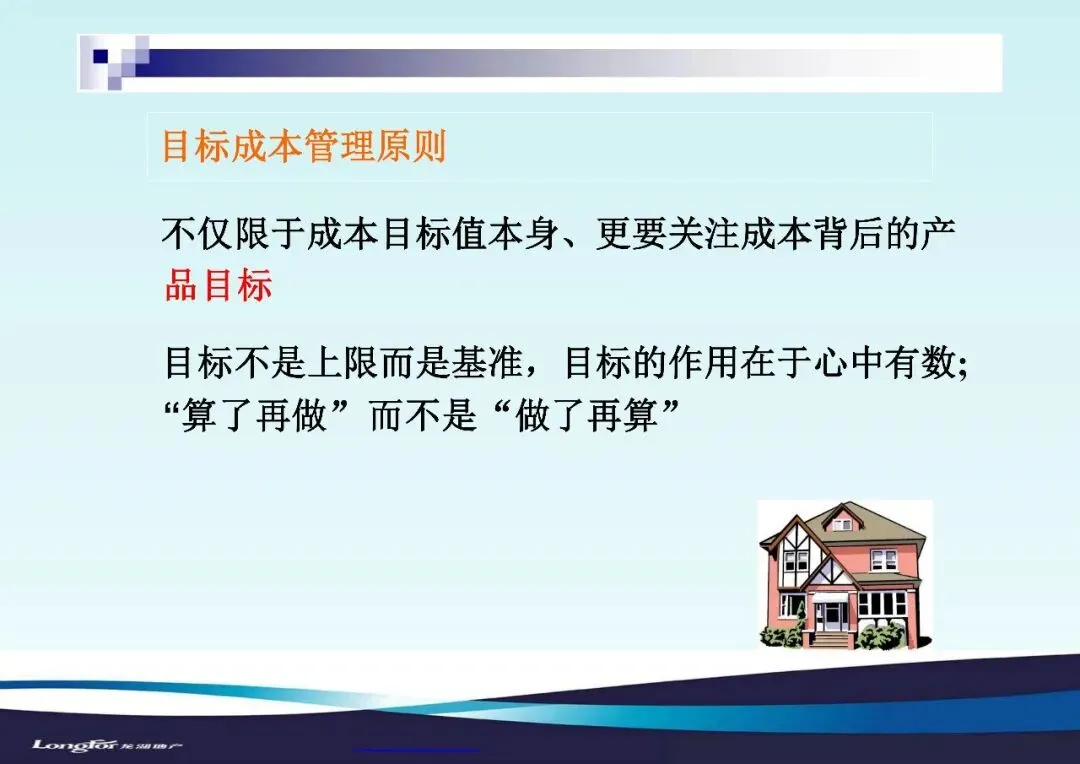

目标成本管理原则

目标成本管理不仅限于成本目标值本身,更要关注成本背后的产品目标,目标不是上限而是基准,目标的作用在于心中有数,强调“算了再做”而不是“做了再算”。

成本管理未来的发展方向

重心前移,即在项目早期通过方案优化和管理创新来有效控制成本,提高成本管理的效率和效果。

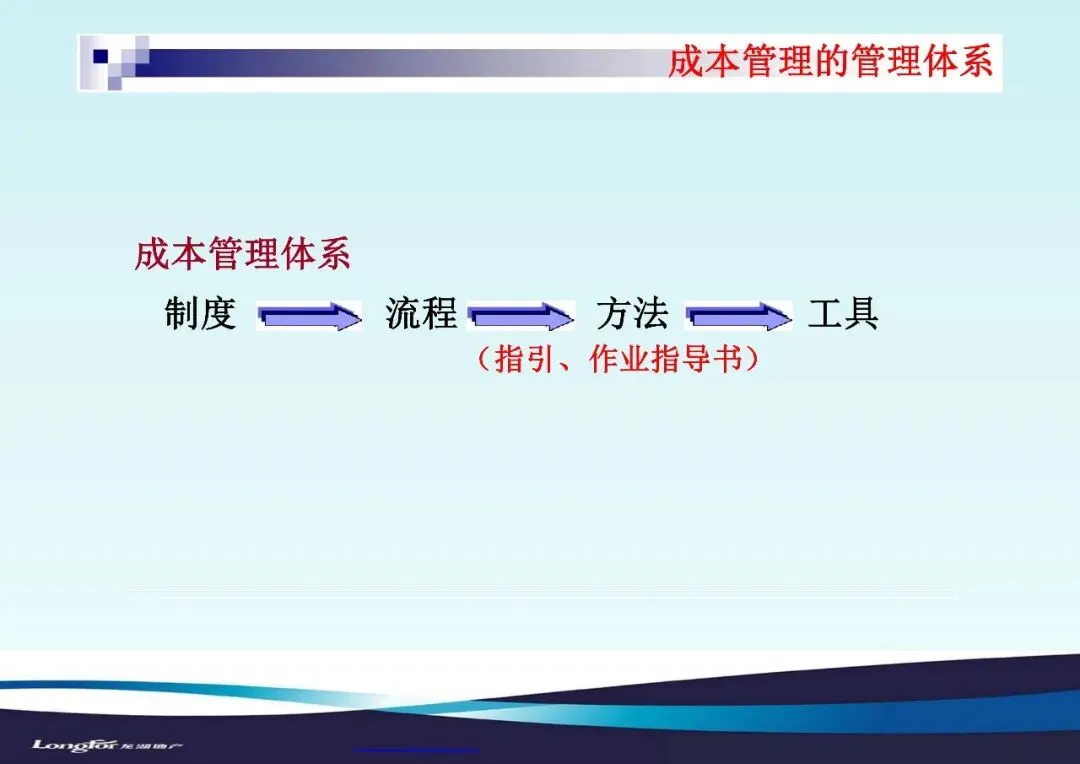

成本管理的管理体系

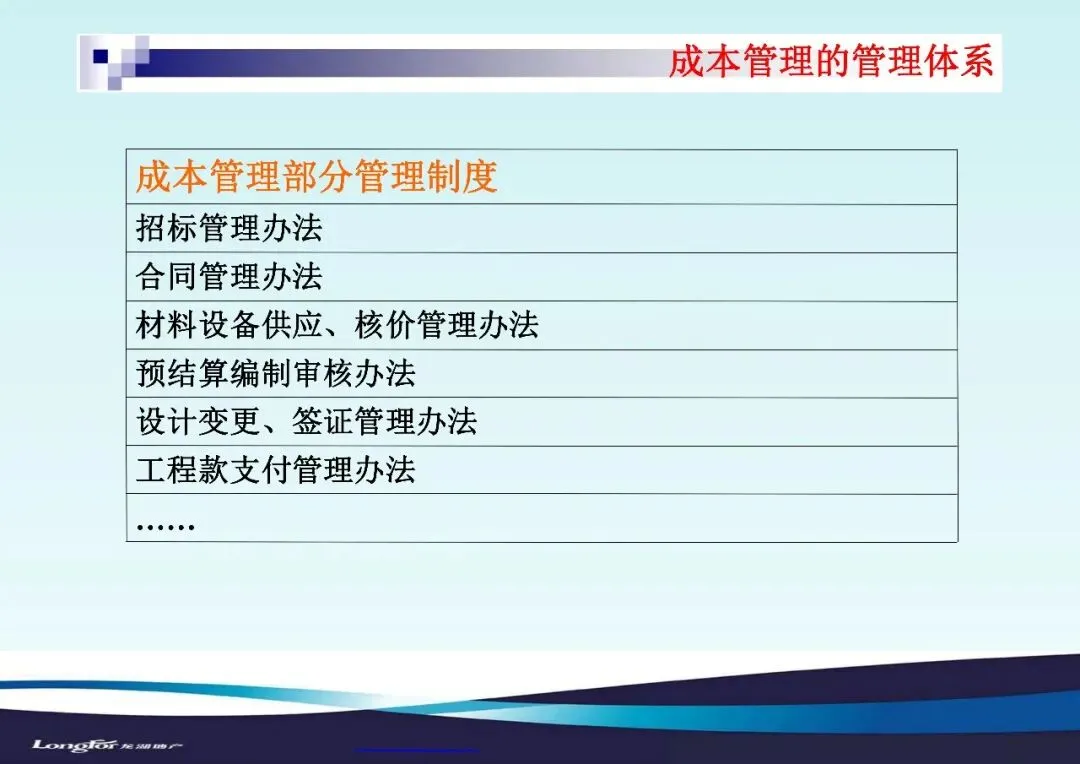

2.1 成本管理部分管理制度

包括招标管理办法、合同管理办法、材料设备供应及核价管理办法、预结算编制审核办法、设计变更及签证管理办法、工程款支付管理办法等。

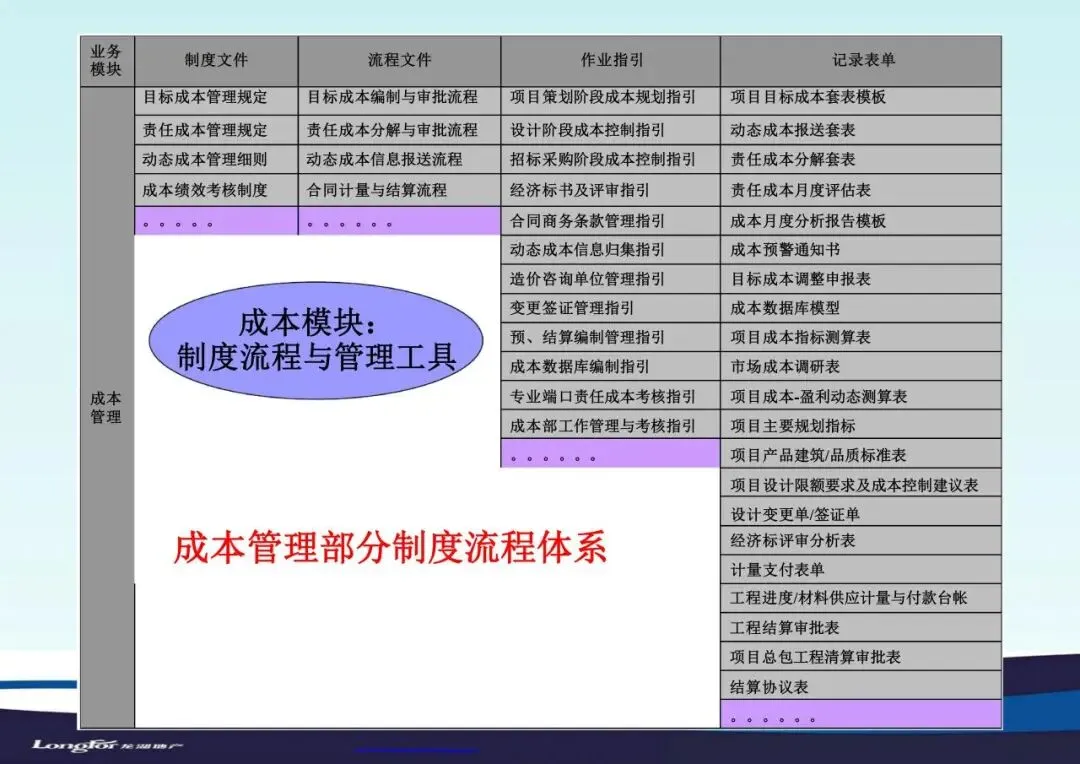

业务

涵盖制度文件、作业指引、记录表单、流程文件、模块等,如目标成本管理规定、动态成本信息归集指引、成本预警通知书、造价咨询单位管理指引等。

成本模块

2.1.1 制度流程与管理工具

包括成本数据库编制指引、市场成本调研表、专业端口责任成本考核指引、项目成本-盈利动态测算表、成本部工作管理与考核指引、项目主要规划指标、项目产品建筑/品质标准表等。

更多优质干货下载,请戳阅读原文

更多优质干货下载,请戳阅读原文 10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?