分享,《求是》关于地产,荀玉根关于牛市,张启尧关于涨价链的文章

- 2026-06-06 19:57:59

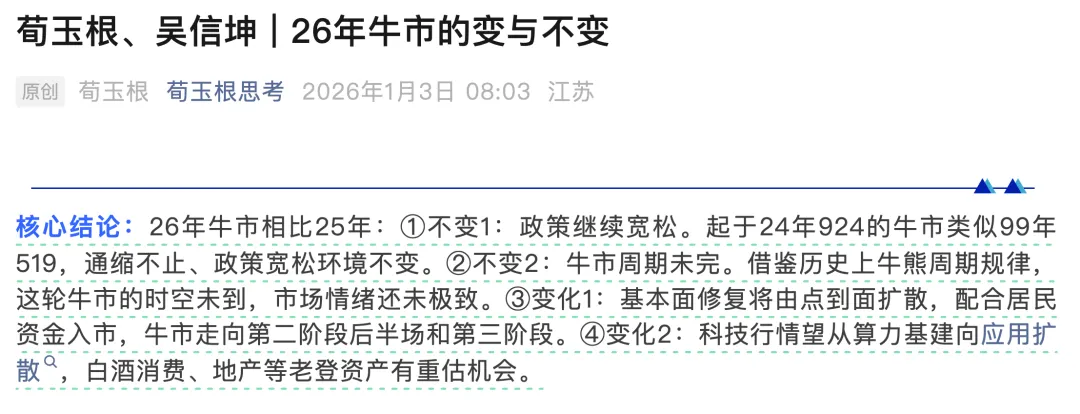

分享,《求是》关于地产,荀玉根关于牛市,张启尧关于涨价链的文章=== 《求是》今天更了一篇文章,改善和稳定房地产市场预期;里面几个要点值得注意: 0,“十四五”时期全国商品住房累计销售面积约50亿平方米,扣减住房拆除因素,到2024年底城镇人均住房建筑面积达到41平方米左右,户均住房超过1.1套,建成世界规模最大的城市住房保障体系,有力促进了我国城镇化和经济社会高质量发展。 1,房地产产业链几十个上下游行业,对投资、消费、就业等关键经济指标均有显著影响,仍然是支撑国民经济的基础产业。2024年,我国房地产业和建筑业增加值占国内生产总值的比重合计达13%,直接带动就业人口超7000万人。 2,目前仅城镇范围就积累了约350亿平方米的住房存量,按照每年房屋折旧率2%估算,会创造出约7亿平方米的更新替代需求。 3,住房是普通家庭最大、最重要的资产,住房价格直接关系群众利益,更受群众关注。 PS:实话实说,地产高速发展带来相关行业的惊人的投资机会确实是时代性的,而当行业降速开始结构性改变或调整,避开这类投资,确实是需要魄力和果断。有结构性的机会,但和那种闭眼上仓位就可以赚钱的年代,不可同日而语。所以这也是为何映射在A股上,相关的主题类的前瞻弹性收益会如此之大?但看求是这篇文章,我们也可以理解,地产链的相关存量投资机会仍旧存在。 === 接下来看看,荀玉根、吴信坤 | 26年牛市的变与不变

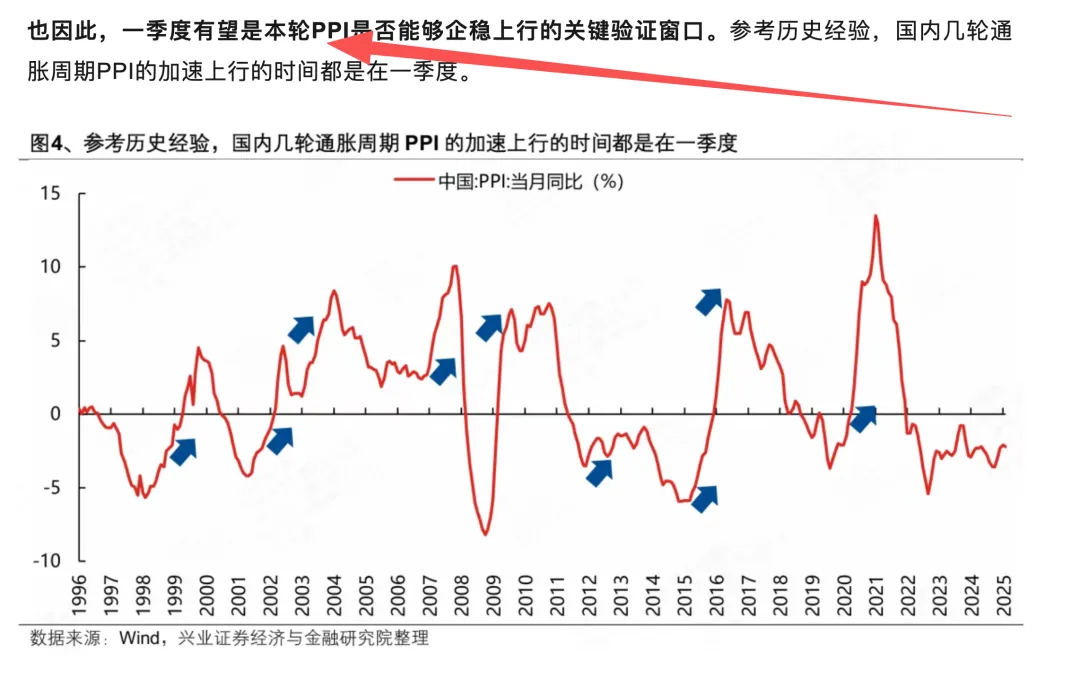

要点: 1,当前CPI同比仍在低位徘徊,PPI同比依然为负,房价和贷款增速双双创下新低,可见抗通缩政策有待强化。 2,海外流动性宽松环境将为国内货币政策宽松打开空间。 3.

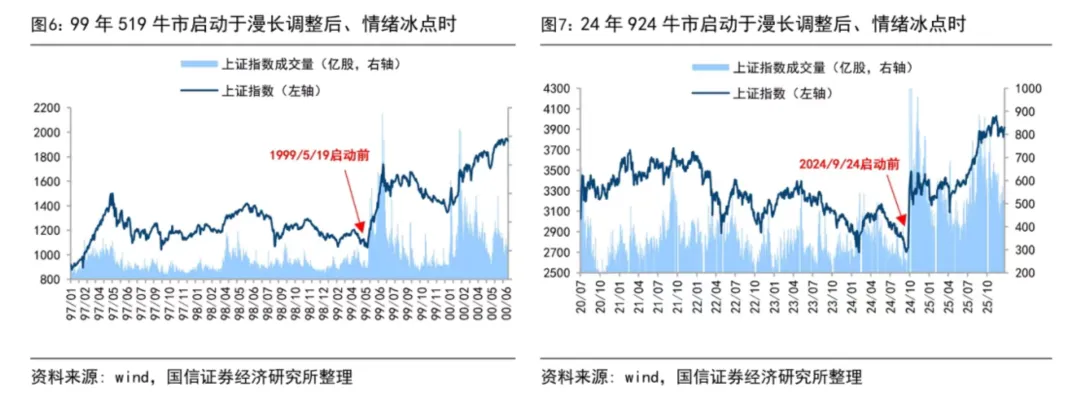

4,而本轮行情至今仅过去15个月,截至12/26,Wind全A、上证指数区间涨幅仅分别为66%、47%,与历史上牛市的水平相比仍有较大空间。

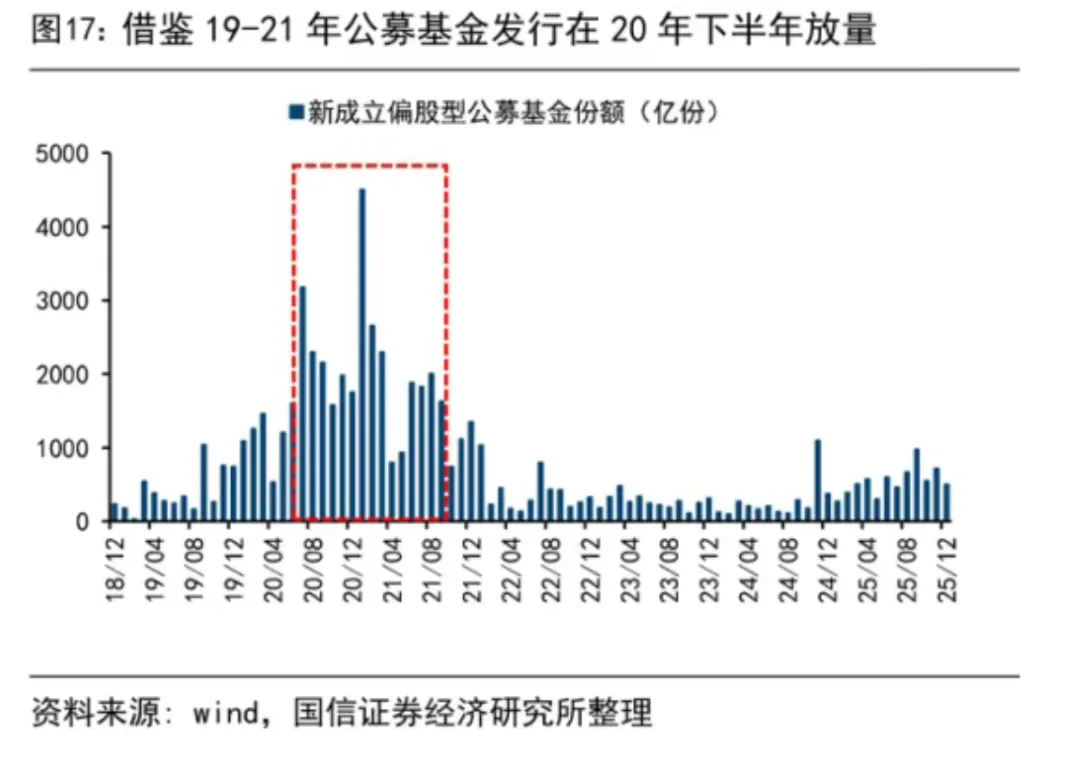

这块我认为本轮牛市区别以往的显著特点在于有大量的量化机构割草,导致群体的赚钱效应非常差。 5,居民资金大规模入市往往发生在牛市后半段。

6,24/09以来的这轮行情始于宏观政策导向转向抗通缩,但中长期看促转型更为关键 7,(1)以白酒为代表的传统消费板块。白酒指数已连跌5年,估值和基金持仓已降至历史低位,股息率回到4.4%、处高位,性价比凸显。26年经济工作将扩内需置于首位,叠加股市行情回暖带动的居民财富效应,或推动低估消费板块上行。(2)地产板块,股价经历6年调整,目前估值已低。近期中央经济工作会议再次强调“着力稳定房地产市场”,目前房价尚未企稳,后续更多稳地产政策望发力。历史经验显示股价通常领先基本面,后续低估的地产股或具备修复潜力。

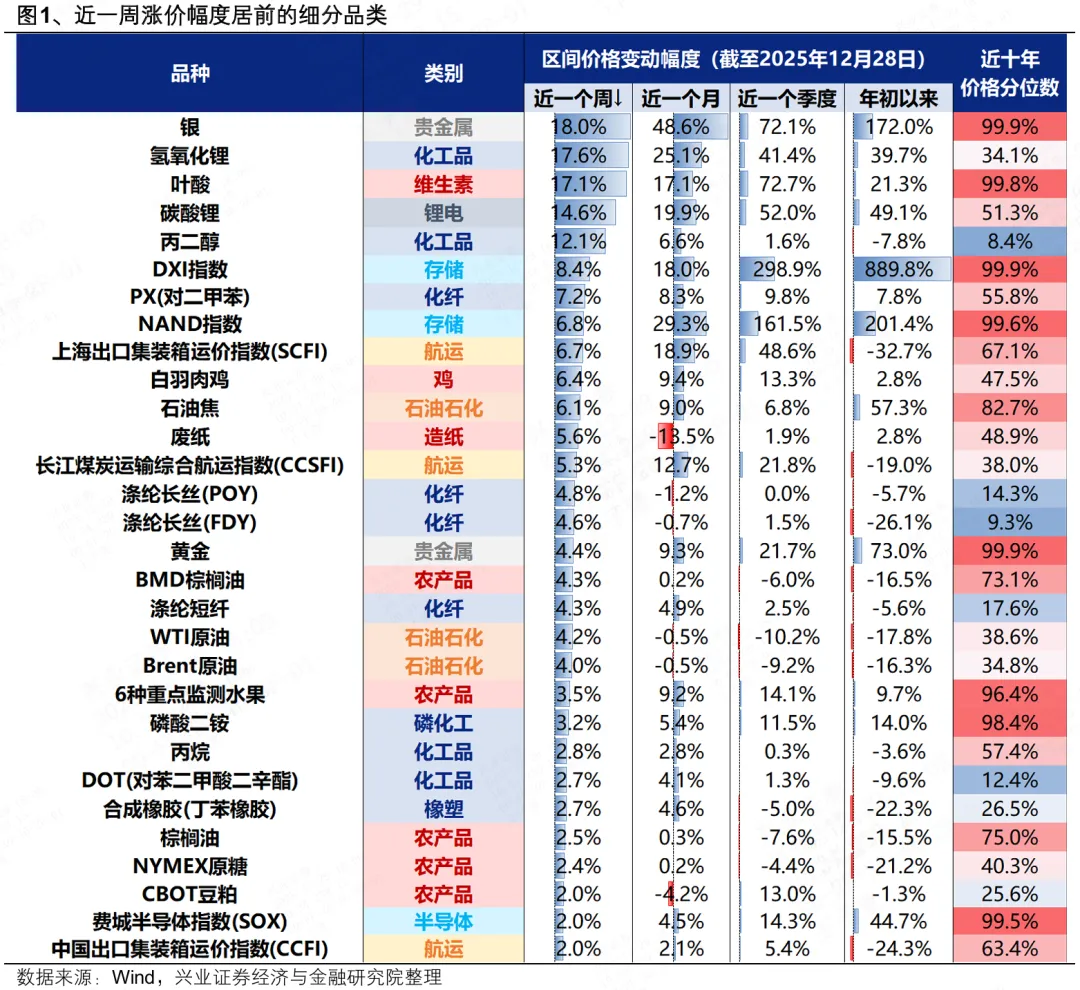

=== 最后看看,【兴证策略张启尧团队】近期涨价链梳理与展望

核心:

===

鉴于文章推送机制,可以在上方点击星标,以防止以后更新的文章被埋没

欢迎关注我不失联,并留言与我互动,长按👇二维码,关注并特别感谢。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。