新房方面,12月上海集中开盘了40个项目,其中有20个盘都赶在年末最后一周集中开盘。

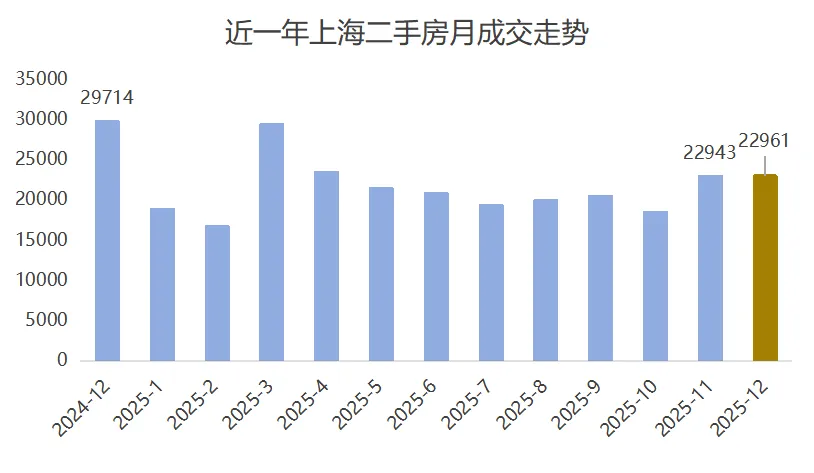

二手房方面,12月成交数据在月度最后一天实现对11月的超越,为年度画上完美句号。通过11、12月的强势反弹,2025全年上海二手房成交突破25万套,是近4年中最高。成交构成上,新房和二手房市场走出了完全不同的行情:新房市场的热度集中在少数高端豪宅,而二手房市场则以高性价比的刚需房源主导。01

新房市场

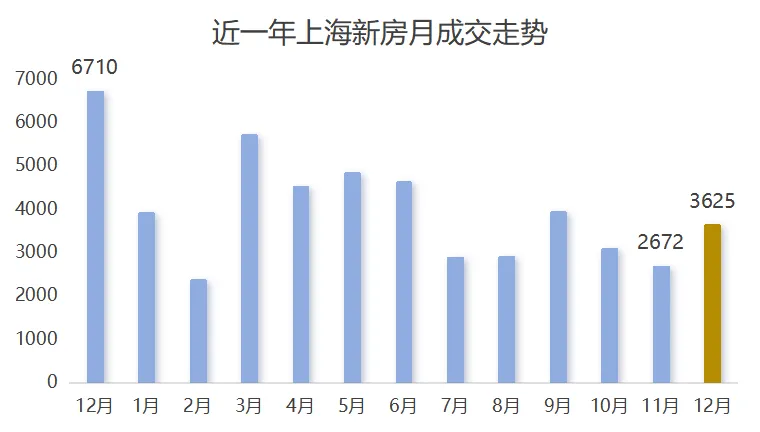

12月新房供应4288套,同比去年下跌25.1%,环比上月上涨35.8%;

12月新房成交3625套,同比去年下跌46%,环比上月上涨35.7%。

12月新房成交均价77223元/m²,同比去年上涨7.9%,环比上月上涨约1%。

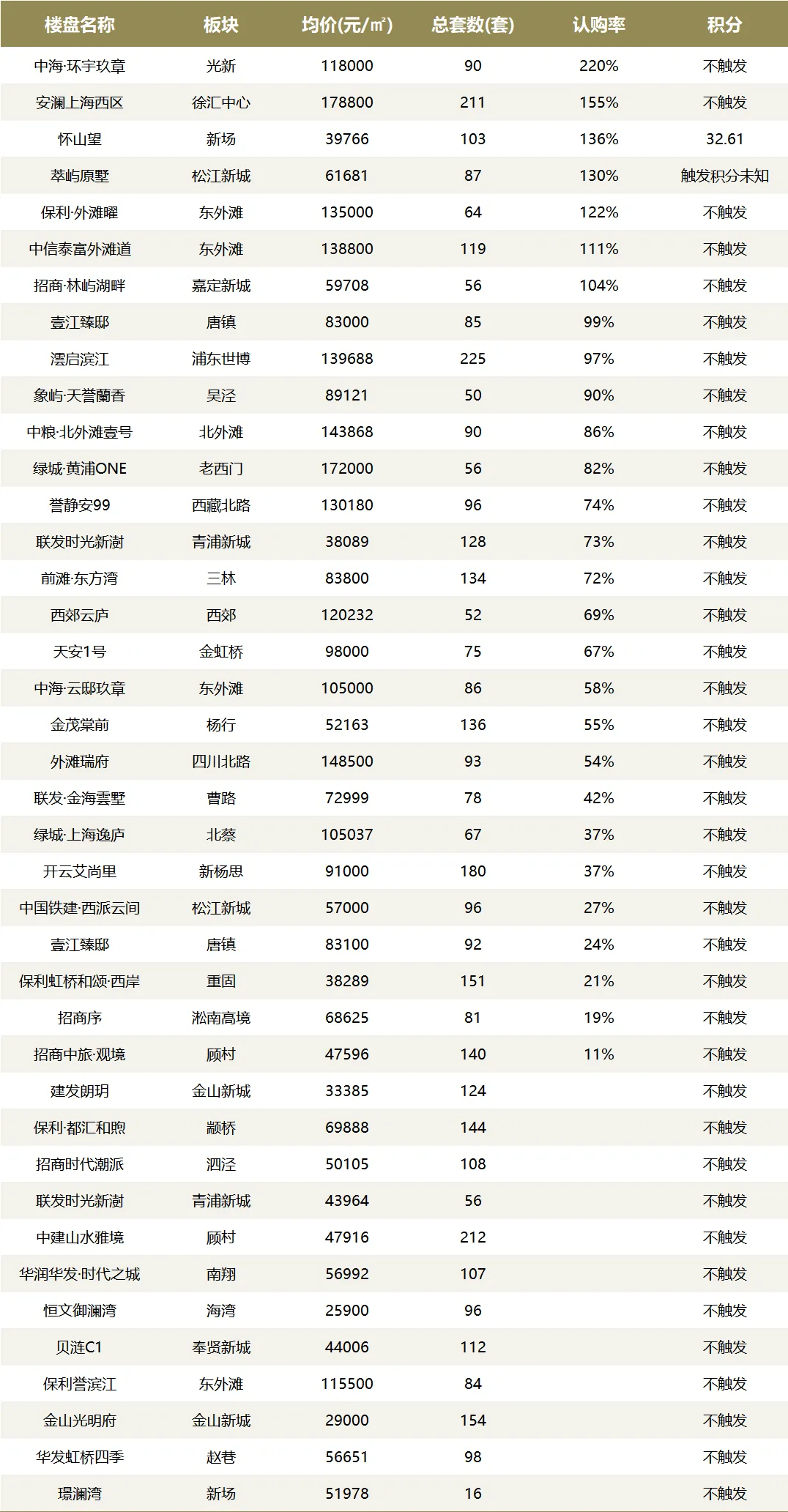

12月上海新建商品住宅成交面积46.7万㎡,环比增加45.9%。新开盘项目共40个,较此前两个月有明显增加,其中仅2盘触发积分,认购率过百项目7个。另有8个项目的认购率没有超过50%,12个项目官宣取消摇号。

中海环宇玖章12月18启动认购,首开取得220%的认购率。

12月27日开盘当天售罄!90套房源,开盘2个多小时即清盘。

成为12月上海新房市场中最亮眼的项目。

安澜上海作为万众瞩目的“全国地王”12月26日迎来首开。

211套房源,有效认购327组,认购率约155%,开盘当天最终销售约90.77亿!

另外,12月还有两个城郊低密项目触发积分。

怀山望、萃屿原墅都属于城郊板块的低密新房,尤其位于新场的怀山望容积率仅0.87。

两个项目都是首次开盘,就能取得认购率破百的成绩,在当前的市场环境中属于表现优异。

从认购和成交排名来看,12月新房市场的核心特点是高端项目的集中放量与不同价位段产品的冷热不均。年末,众多单价10万元以上的高端项目集中入市争夺高净值客户,头部房企为冲击年度销售排名,将高端豪宅作为主要阵地。在高端市场供应激增的背景下,客户被严重分流,与此同时,市场成交的主力仍是外环外,单价在3-6万元/㎡的刚需、刚改产品。当前新房市场的有效需求仍以价格更亲民的改善型住房为主。

02

二手房市场

成交高企,刚需占比持续上升

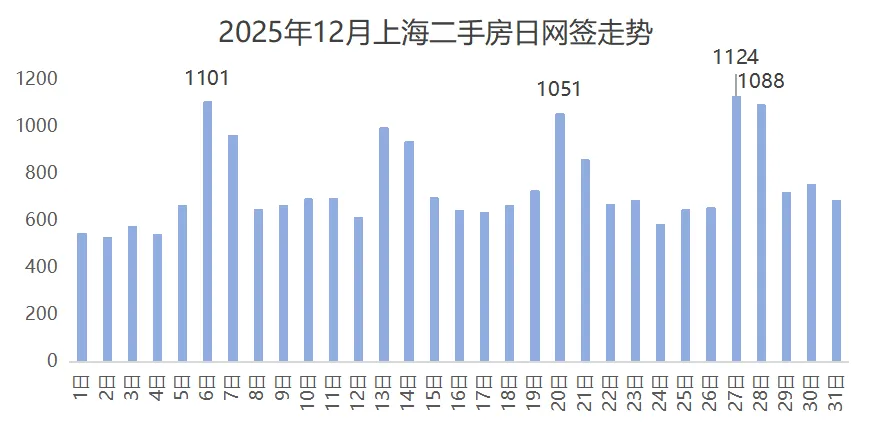

根据网上房地产数据统计,上海12月二手房累计成交22961套,超过11月成为今年仅次于“金三银四”的第三高点!

在年末刚需集中入市的推动下,二手房市场在年末出现了“翘尾行情”,全年成交量不仅超越去年,更创下近4年新高。

二手房市场走出了一条“以价换量”的稳健复苏路线,呈现出“价格跌、交易活”的特征。并且,随着交易量回升,二手房价的下跌幅度正在收窄,部分核心区域房价已出现企稳迹象。从成交结构来看,刚需占比进一步提升是成交回暖的主要原因。最新的机构统计数据显示,12月上海300万以下二手房成交占比达到62.1%,占比达到近五年的峰值。总体来看,12月的上海二手房交易呈现出清晰的结构性分化。在居住需求的驱动下,成交意愿强劲,表现为刚需“以价换量”,带动市场筑底回暖。

对于未来的市场走向,上海二手房市场可能仍需维持一段时间的“以价换量”。原因一方面是市场表现出的结构性分化,中端改善型需求疲软,置换链条无法完全打通。另一方面是经济大环境的改善还需要时间,要看消费降级趋势能否终结。好在,年初的情况表明事情都在往向好方向发展,预计随着各项政策放宽的利好趋势带动下,价格跌幅有望进一步收窄。03

豪宅市场

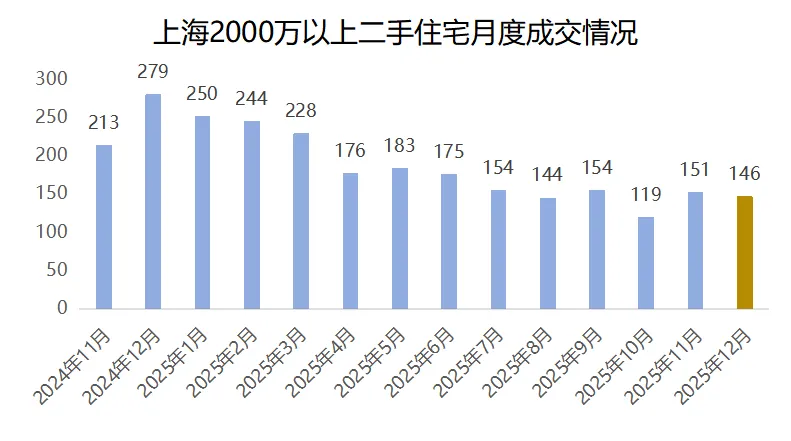

12月,全市2000万以上二手住宅共计成交146套,环比上月小幅下降,与11月基本相当,交易量总体依旧稳定。

区域分布上:

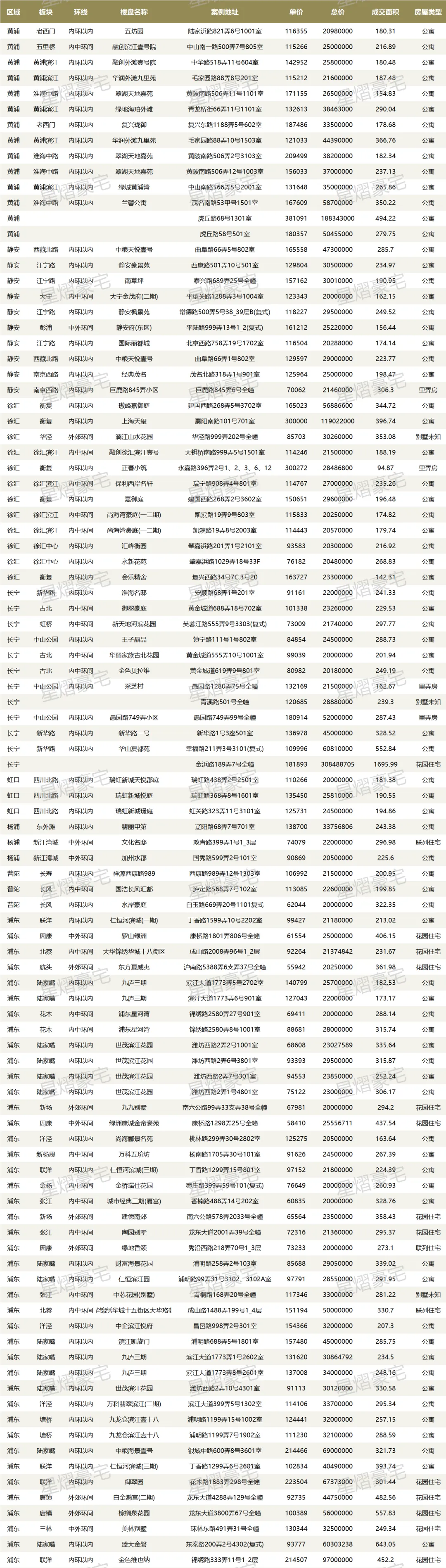

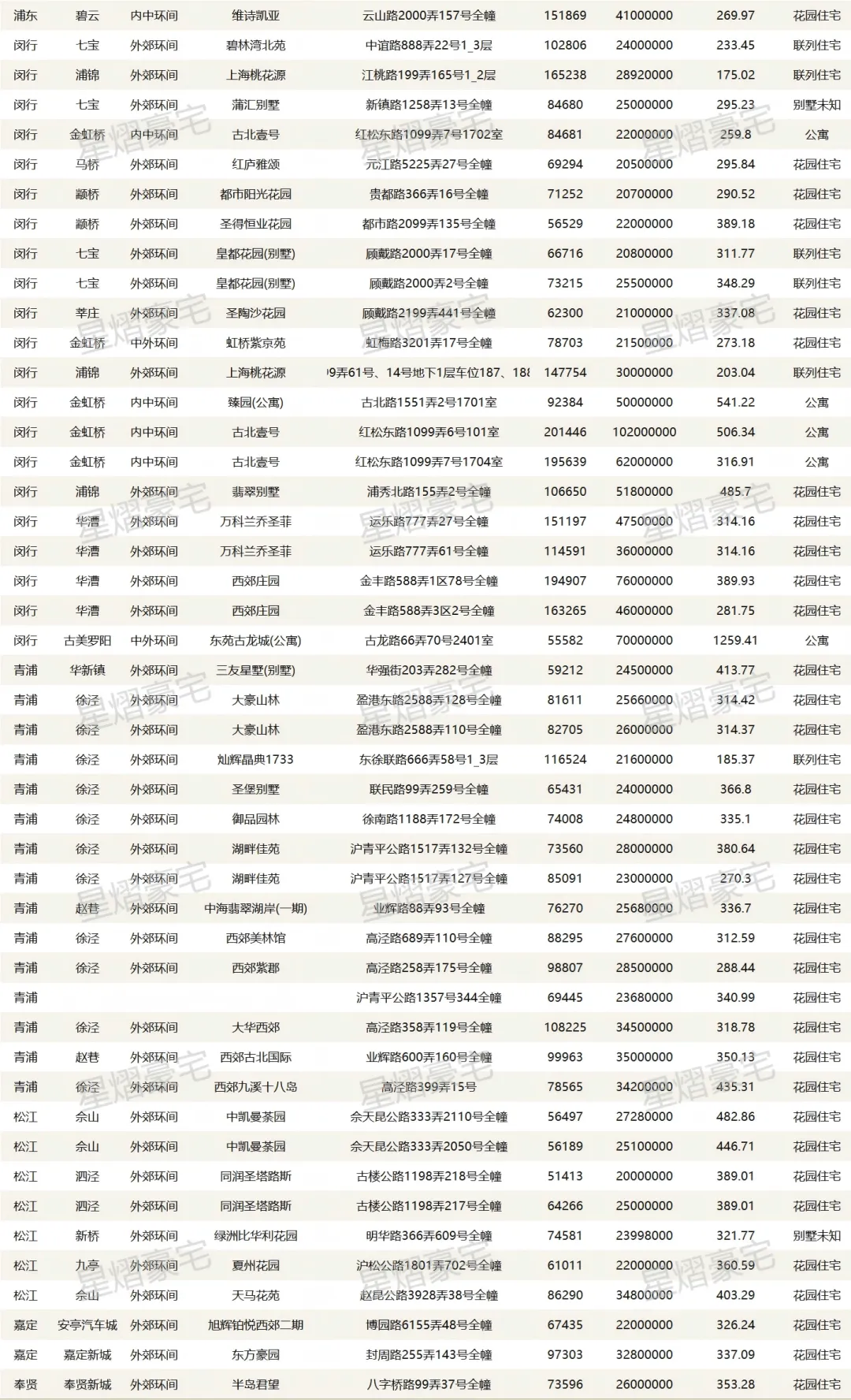

徐汇滨江12月网签大幅减少,只有4套,较上月减少8套,自7月以来连续5个月下降。

成交主要来自尚海湾豪庭(2套)、融创徐汇滨江壹号(1套)、保利西岸名轩(1套)。

陆家嘴12月网签总计14套,较11月减少5套,但仍大幅高于10月数据,总体仍处于月度成交高位。

成交主要来自世茂滨江花园(5套)、九庐三期(4套)、财富海景花园(1套)、仁恒滨江园(1套)、滨江凯旋门(1套)、盛大金磐(1套)。

徐汇滨江12月的成交大幅下滑,与板块新房豪宅大量成交存在关联。

虽然存量豪宅市场总体依旧保持稳健,但在新房豪宅市场持续火热的背景下,二手市场正承受较大的压力。

星熠,豪宅专家

深耕上海高端物业

专业无忧的资产配置服务

超越期待

| 星熠经营理念 |

以人为本

先义后利

财自道生

利缘义取