大西洋商业动态 - 每周商业情报速递,社会政治生活百态,地产,投资发展资讯!带您认识一个不一样的加拿大大西洋地区。

本文涵盖加拿大大蒙克顿地区,大圣约翰地区,大温哥华地区及大多伦多地区的主要地产指标分析及市场观察。

本文由加东地产整理并编写,数据来源 CERA,REBGV,TRREB。

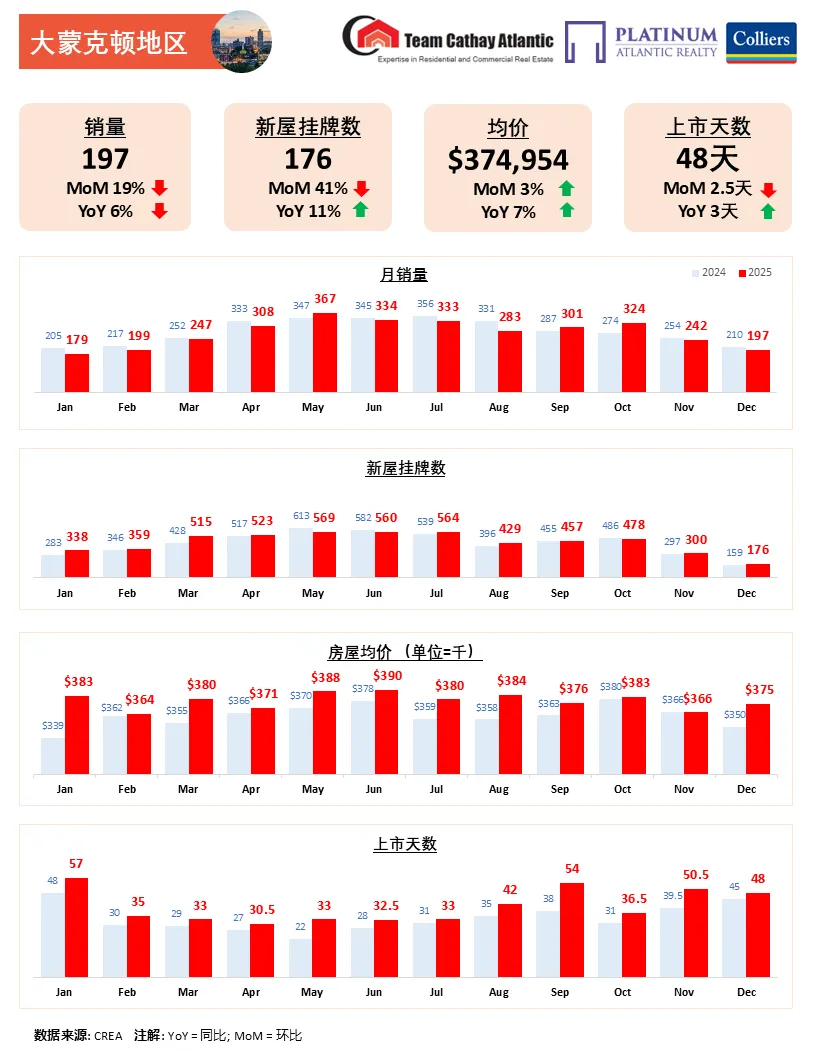

尽管销量和供应量都出现了季节性收缩—销量环比下降了19%,新挂牌数环比更是大跌41%,但大蒙克顿的房屋均价达到了$374,954,这是三个市场中的最高水平。

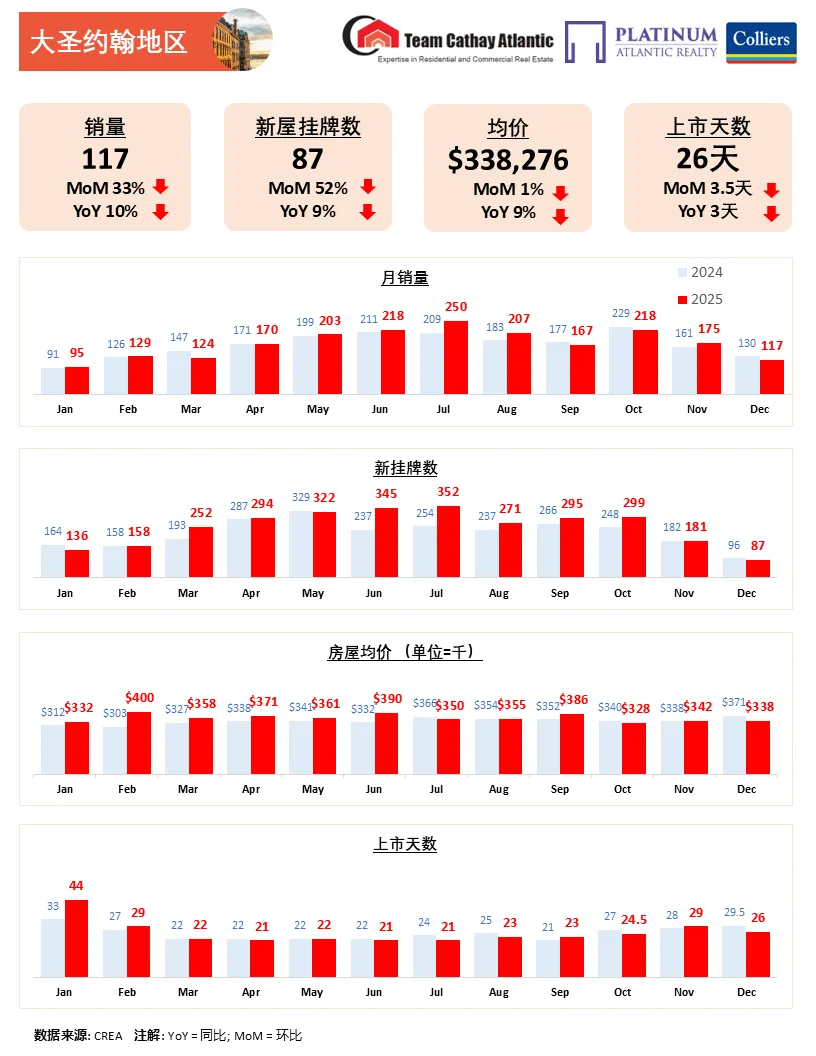

更值得注意的是,均价环比(MoM)逆势上涨了3%,年同比(YoY)增幅达到7%。这一趋势表明,蒙克顿地区拥有足够强劲且持续的需求基础,有效抵抗了年末交易量下滑带来的价格压力,并支撑了房价的继续上行。在市场流动性方面,该地区的上市天数(DOM)为48天,虽然去化速度慢于其他两地,但环比仍减少了2.5天,显示出流动性在年末略有改善。蒙克顿无疑是加东市场中价格表现最为稳固的支柱。大圣约翰地区在12月份遭受了最剧烈的季节性收缩。

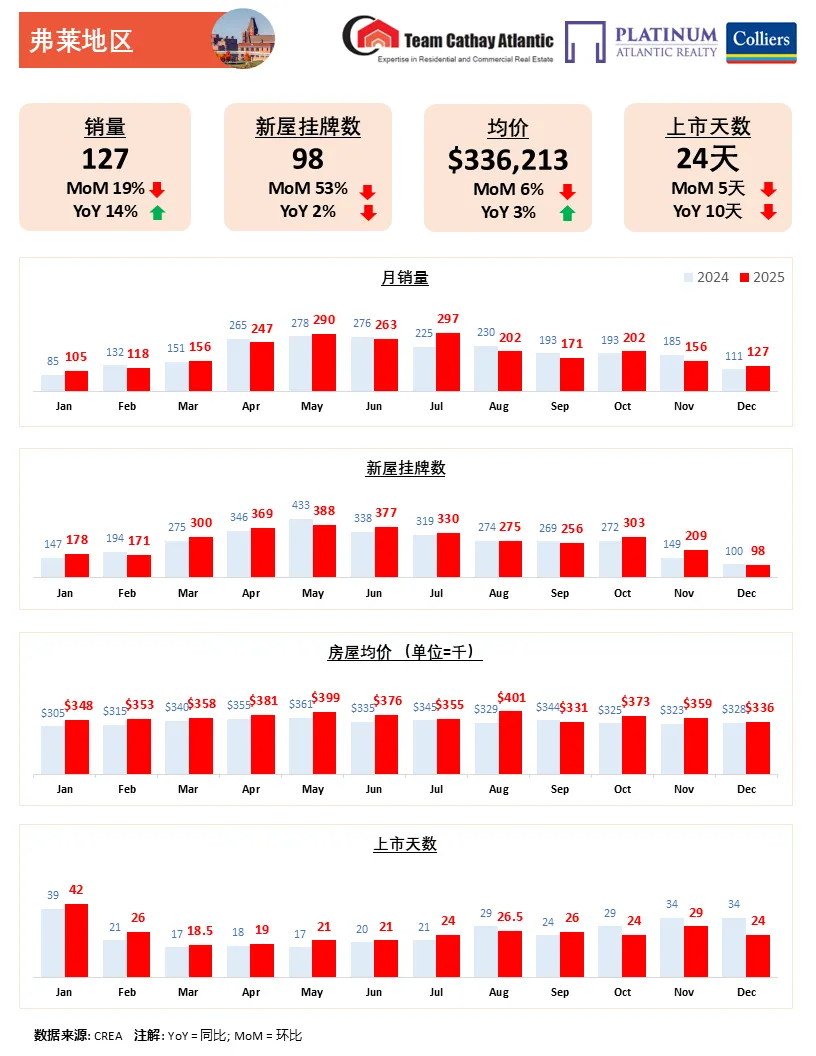

销量仅为117套,环比降幅高达33%,是三地中收缩幅度最大的。供应侧也极度紧张,新屋挂牌数降至87套,环比降幅达到52%,年同比也下降了9%,充分体现了年末卖家入市意愿的低迷。房屋均价为$338,276。虽然价格环比微跌1%,年同比下降高达9%。是三个城市中唯一同比下滑的地区。同时,流动性保持在较高水平,上市天数仅为26天,环比下降3.5天。这表明尽管交易清淡,但市场上的房源仍在被迅速消化,供需矛盾依然突出,长期价值增长稳固。弗莱地区(弗雷德里克顿)市场在12月展现出独特的需求韧性。

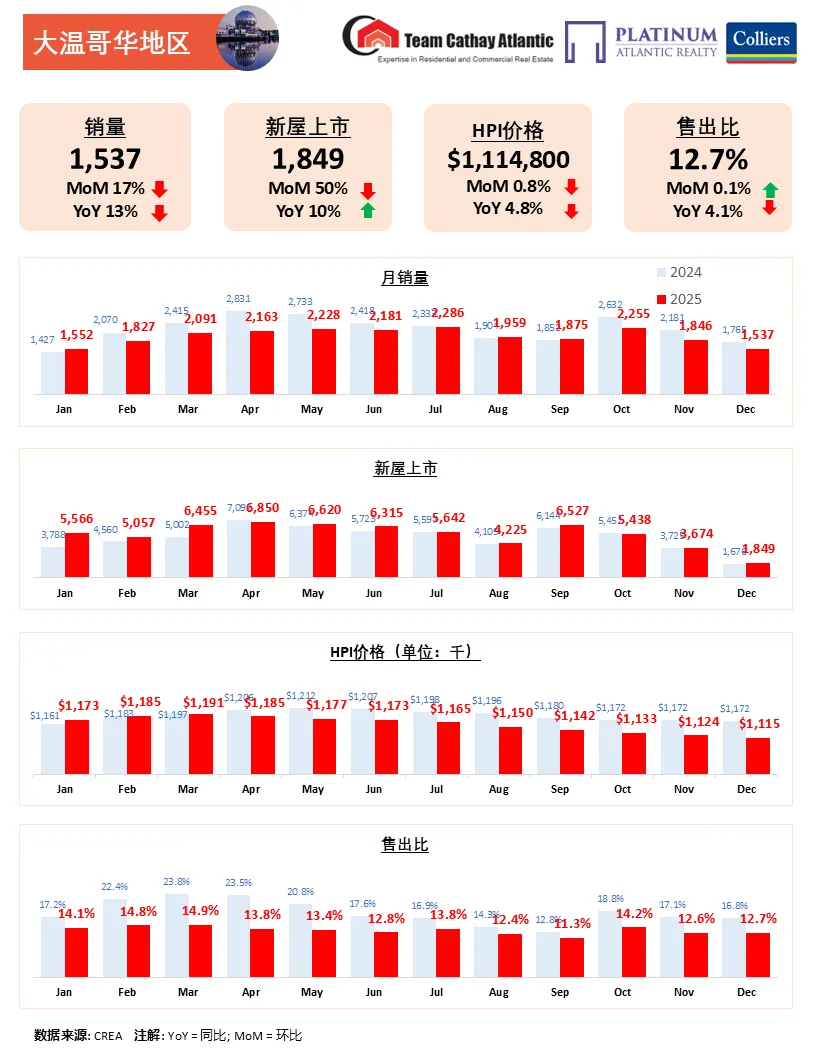

尽管新挂牌数环比降幅高达53%,是三地中最大收缩幅度,但其销量虽然环比下降了19%,但实现了年同比14%的强劲增长,是唯一实现两位数增长的地区。在价格方面,房屋均价为$336,213。该地区环比回调最为明显,价格下降了6%,但年同比仍保持了3%的增长,年度增值趋势得以维持。弗莱地区最大的亮点在于其市场流动性:上市天数仅为24天,环比下降5天。这是三个市场中最低的DOM,表明弗莱地区的房源消化速度最快,流动性表现最佳。在供应极度紧张的情况下,强劲的年同比销量增长和快速的房源去化速度,彰显了该地区潜在需求的活跃度。2025 年的大温房地产市场呈现出“高库存、低成交、价格承压”的特征。尽管全年成交量创下二十多年来新低,但卖家挂牌意愿依然强劲,市场供应处于历史高位,买方选择充足。

一、成交情况:需求持续偏弱

12 月住宅成交量为 1,537 套,

同比下降 12.9%

比 10 年季节性平均水平低 20.7%

反映出买家依然谨慎,市场需求未明显回暖。

二、挂牌与库存:供应明显充足

12 月新挂牌房源 1,849 套,

同比增长 10.3%

高于 10 年平均水平 10.3%

当前在售房源总量为 12,550 套,

同比增长 14.6%

比 10 年季节性平均高出 34.8%

库存压力持续,对价格形成下行约束。

三、价格走势:全面走软

四、市场冷热指标:偏向买方市场

五、分类型市场表现

独立屋(Detached)

公寓(Apartment)

联排屋(Townhouse)

六、市场展望

2025 年下半年消费者信心略有改善,利率较年初下降近 1 个百分点

当前市场具备:价格回调 + 融资成本下降 + 高库存

对买家而言,2026 年初的入市条件相对有利,是否能转化为实质性需求回升,仍有待观察

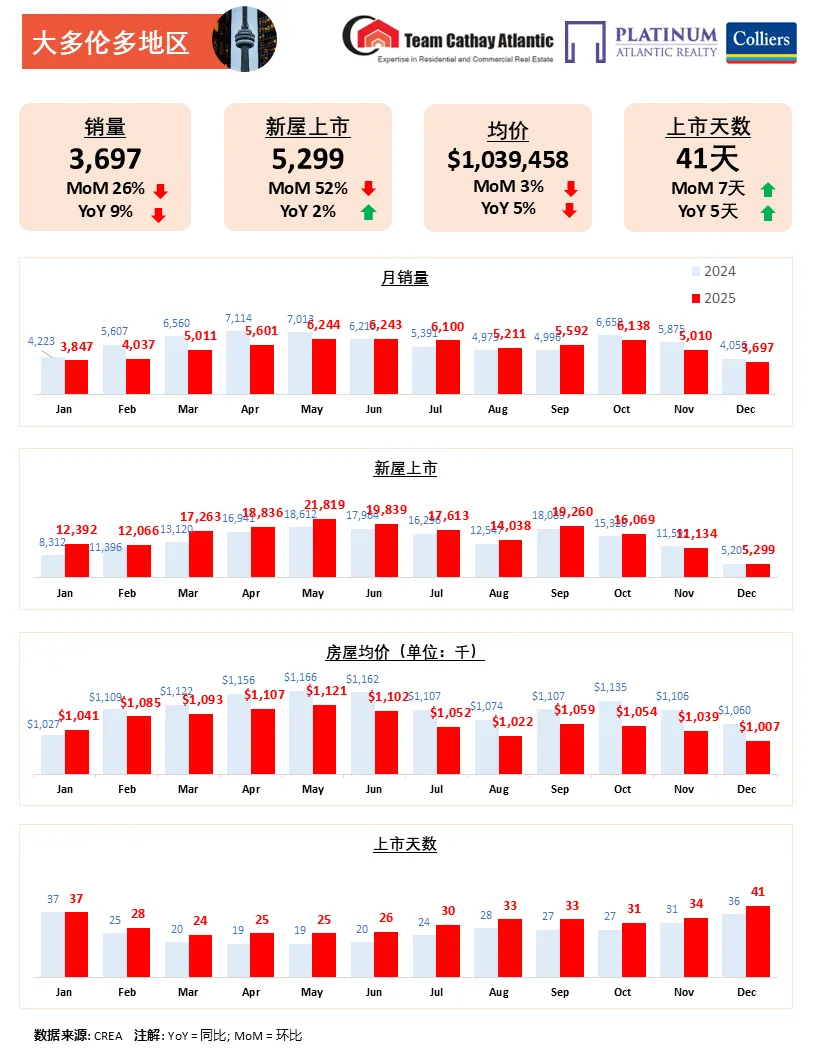

2025 年,大多伦多地区房屋成交量相比 2024 年明显下降,主要原因是经济不确定性持续存在,影响了消费者信心。同时,房源供应量保持在较高水平,使买方在议价时更有优势,推动房价回落,整体购房负担能力有所改善。

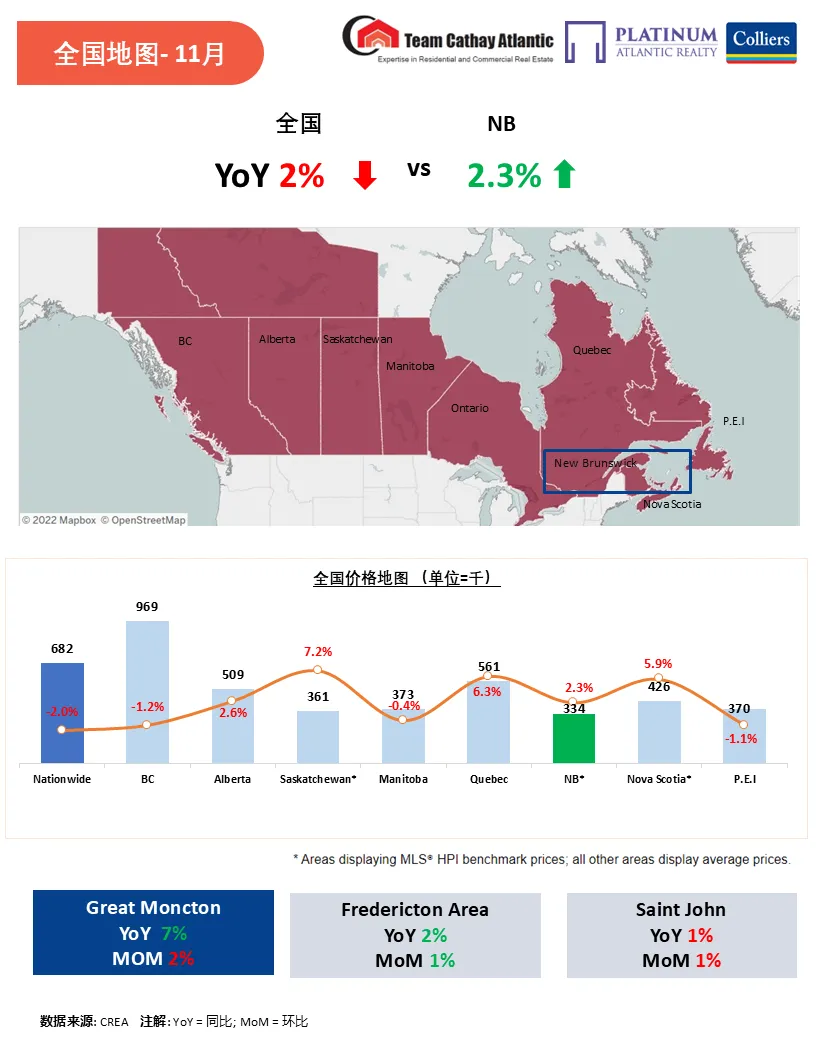

尽管NB价格增速放缓,但是仍高于全国平均水平,实现了同比增长。