一、核心观点:市场至暗时刻或近尾声,政策转向催生逆向机会

美银在研报中抛出鲜明的非共识观点:当前中国房地产市场的深度悲观情绪已充分释放,叠加潜在的政策转向,正孕育难得的逆向投资机会。尽管 2025 年房地产市场持续疲软,但政策层面已出现积极信号,预计 3-4 月将出台更主动的支持措施,而当前板块估值(2027 年预期市盈率 8.2 倍,与历史均值持平)具备合理性,若政策落地,估值有望进一步修复。

研报判断,房地产一二手市场成交量已接近底部,若缺乏政策干预,二手房价格或在 2026 年底回落至 2015 年水平后趋稳;新房因在品质上具备溢价,价格表现将更具韧性。投资端建议关注执行力强的房企(华润置地、中国海外发展、建发国际),同时认为华润万象生活有望受益于消费刺激政策,将万物云评级上调至 “中性”(最坏情况已反映在股价中),维持招商蛇口、保利发展等标的 “跑输大盘” 评级(基本面展望疲软)。

二、市场现状:成交量接近底部,价格仍有调整空间

(一)成交量:已低于内在需求,2026 年有望企稳

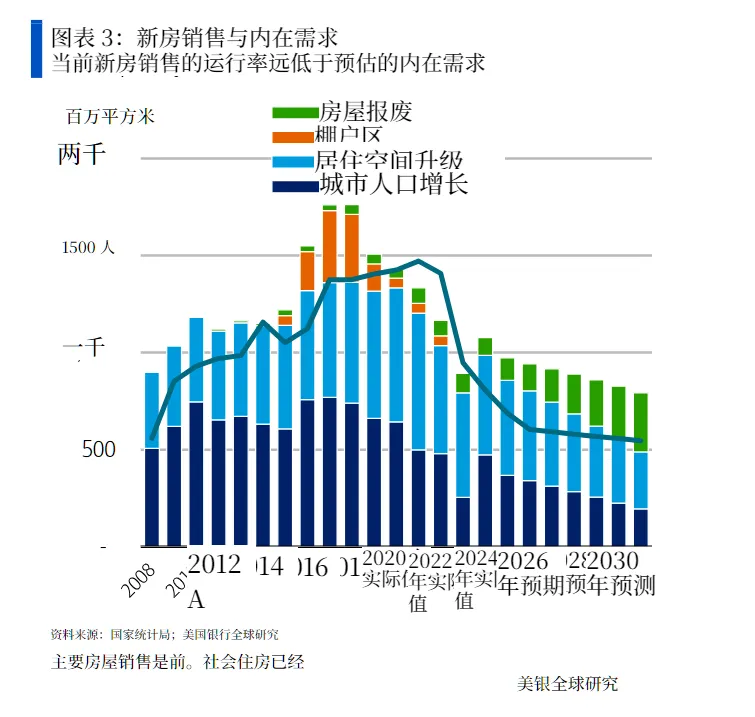

当前全国商品住宅成交量已显著低于内在需求水平。2025 年全国商品住宅销量约 6 亿平方米(约 600 万套),而美银测算的内在需求约为 9 亿平方米,缺口主要源于三大因素:改善型需求延迟释放(受收入预期和房价走势影响)、存量空置房进入市场竞争、保障性住房分流需求。

经过四年市场下行,这三大抑制因素已难以进一步恶化,预计 2026 年一二手住宅合计成交量将企稳。其中,二手房市场需求以刚需小户型为主,需求相对稳定,若一线核心城市放松限购,有望带来增量;一线城市新房交易活跃度已接近香港等成熟市场水平,后续下行空间有限。

从房企端看,2025 年百强房企合约销售额同比下滑 11.2%,2026 年预计仍将出现中高个位数下滑,但头部优质房企有望凭借充足的可售资源和更好的资产质量跑赢行业。

(二)价格:二手房仍有 15-20% 调整空间,新房相对抗跌

价格层面仍面临压力:当前一二线城市购房者综合融资成本约 2.8%(40% 公积金贷款 + 60% 商业贷款),若 2026 年降息 20 个基点至 2.6%,且租金企稳,二手房价格需再下跌 15-20%,才能使一线 / 二线城市租金收益率分别达到 2.3%/2.5%,与融资成本基本匹配。

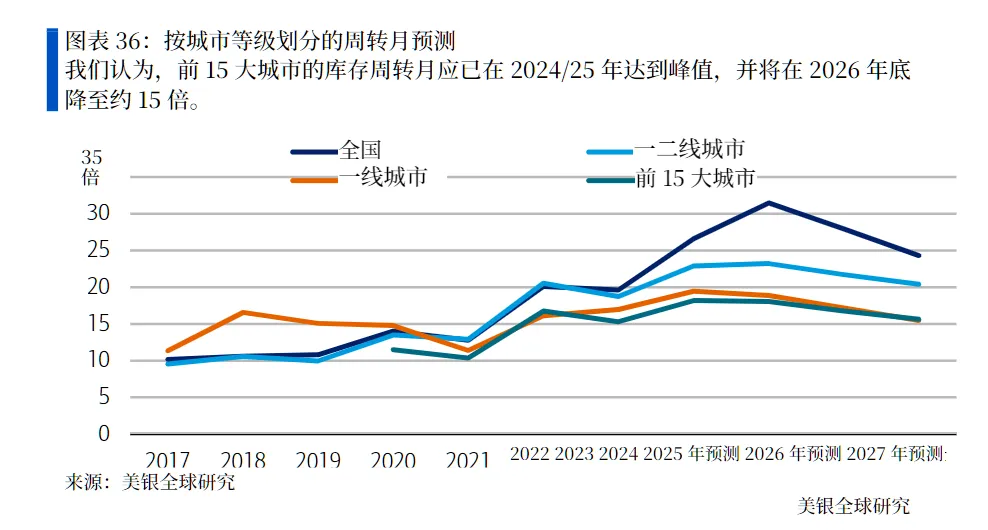

不过新房价格相对抗跌:当前四代住宅等高品质新项目,与周边二手房价格相当,未来有望凭借品质优势获得一定溢价,价格压力显著小于二手房。从城市分化看,上海、深圳、杭州等核心城市新房库存周转仅约 10 个月,供应相对紧张,价格支撑力更强;而三四线城市库存压力仍大,价格调整可能持续更久。

(三)房企基本面:流动性压力分化,优质房企优势凸显

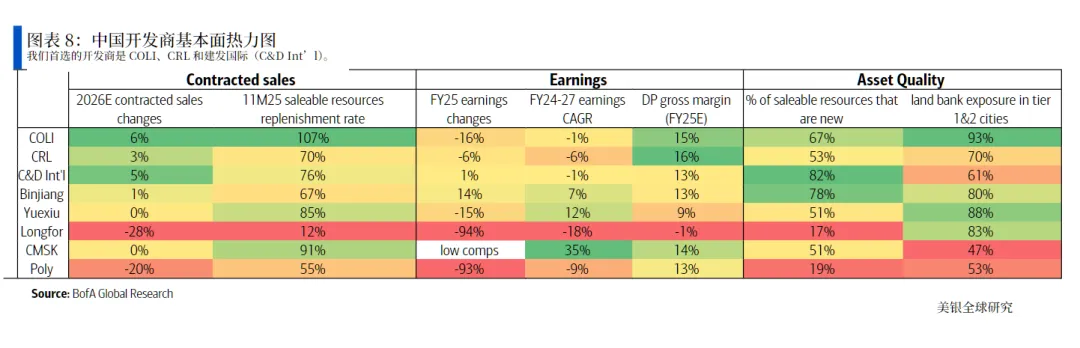

房企层面呈现明显分化:万科等部分房企面临较大流动性压力,2026 年仍有超 120 亿元债券到期,全年合约销售需达到每月 97 亿元才能覆盖运营现金流、投资支出和利息费用,但美银预测其 2026 年每月合约销售仅 75 亿元,资金链压力仍存;而华润置地、建发国际等优质房企,土地储备以 2022 年后获取的优质地块为主,且聚焦一二线城市,资产质量更优,2026 年有望实现合约销售正增长。

从行业整体看,2025 年房企盈利同比下滑 20%,美银下调 2025-2027 年行业每股收益预期 8%,但预计 2027 年行业盈利和毛利率将迎来反弹(头部国企毛利率有望回升至 15% 左右)。

三、政策转向:信号已现,3-4 月或迎密集落地

(一)政策转向的核心触发因素

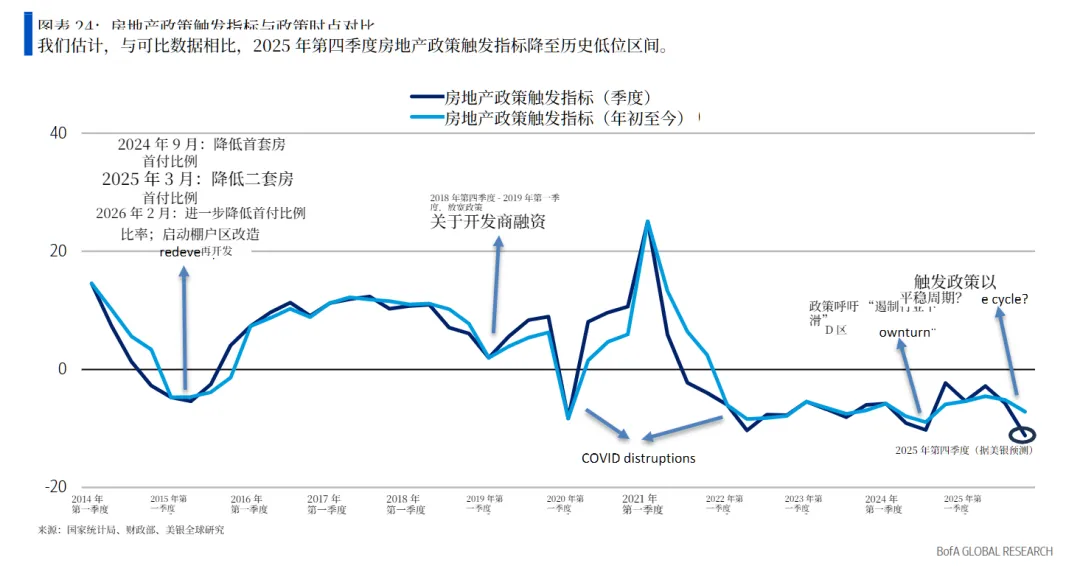

当前房地产政策触发指标已跌至历史低位,五大压力倒逼政策加码:一是房地产和建筑业 GDP 增速疲软,拖累整体经济和就业;二是房地产投资持续承压;三是土地出让收入大幅下滑,冲击地方财政;四是一线城市二手房价格近几个月环比跌幅接近 2%,影响消费信心和金融系统稳定;五是万科流动性压力有向中型国企扩散的风险(如华侨城已获国资委明确支持以保障债券偿付)。

(二)潜在政策工具及效果排序

美银认为,最有效的政策工具依次为:房贷利息补贴、中央主导的库存回购、一线城市限购大幅放松、住房公积金改革、降低交易成本、城市更新 / 城中村改造。其中,房贷利息补贴(若补贴 100 个基点,持续 3-5 年)相当于购房总价优惠 3-5%,对市场情绪的提振作用显著,预计每年成本约 700 亿元;中央主导的库存回购可同时解决商品住宅库存过高和保障性住房供给不足的问题,若优化融资成本、设立专门机构推进,执行效率有望提升。

政策落地节奏方面,一线城市限购放松或在春节前落地(应对 2025 年四季度疲软数据),而涉及多部门协调的综合性政策(如库存回购 + 房贷补贴)或在 3-4 月出台。

四、重点标的分析:万物云上调至中性,优质房企成核心选择

(一)万物云(2602.HK):上调至 “中性”,风险已充分释放

万物云作为万科旗下物业龙头(万科持股 56%),当前股价已接近万科质押股份的补仓线(19 港元 / 股),若股价持续低于该水平,控制权可能转移至深圳地铁,解除股权悬置风险,且国企控股有望增强投资者信心。同时,公司已推出不超过 5 亿港元的回购计划,进一步缓释下行压力。

不过短期仍面临挑战:万科相关业务可能终止,预计 2026 年核心利润同比下滑 10%,股息发放或暂时中断,但 2027 年股息有望恢复至 7% 左右的水平。当前股价对应 2026 年核心市盈率 9.6 倍,低于 IPO 以来 12.7 倍的历史均值,最坏情况已反映在股价中。

(二)万科(2202.HK/000002.SZ):下调目标价,流动性压力仍存

美银将万科 H 股目标价下调 42% 至 3.3 港元,A 股目标价下调 42% 至 3.5 元,核心原因是融资成本上升导致加权平均资本成本(WACC)上调(H 股从 9% 升至 12%,A 股从 7% 升至 9%),且销售均价预期下调。

财务层面,万科 2026 年面临较大资金压力:总借款超 3600 亿元(70% 为银行贷款),需每月实现 97 亿元合约销售才能覆盖运营支出、投资和利息费用,但预计实际每月销量仅 75 亿元,且可售资源去化率需从不足 40% 提升至 50% 才能达标,难度较大。

(三)推荐标的:聚焦高执行力、优资产质量房企

美银核心推荐华润置地、中国海外发展、建发国际,核心逻辑是这三家房企具备三大优势:一是资产质量优异,土地储备以 2022 年后获取的优质地块为主,且一二线城市占比高;二是可售资源充足,2026 年去化率仅需达到 40-45%(建发国际需 50%+,低于历史峰值)即可实现合约销售增长;三是执行力强,在市场分化背景下更易抢占市场份额。

此外,华润万象生活有望受益于消费刺激政策,长期增长具备韧性;滨江集团因聚焦杭州等核心城市、可售资源充足,也被列为推荐标的。

五、风险提示

研报提示三大风险:一是国际油价大幅波动导致化工产品价格剧烈波动(间接影响房地产上下游);二是宏观经济不确定性加剧,拖累房地产需求;三是部分房企新增产能投放超预期,导致行业基本面弱化;四是政策落地力度不及预期,市场调整持续时间超预期。

此为报告精编节选,报告原文:

《美银-中国房地产:深度悲观与可能的政策转向带来逆向投资机会-China Property:YA26:Deep pessimism + possible policy pivot = contrarian opportunities-20260108【32页】》请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。