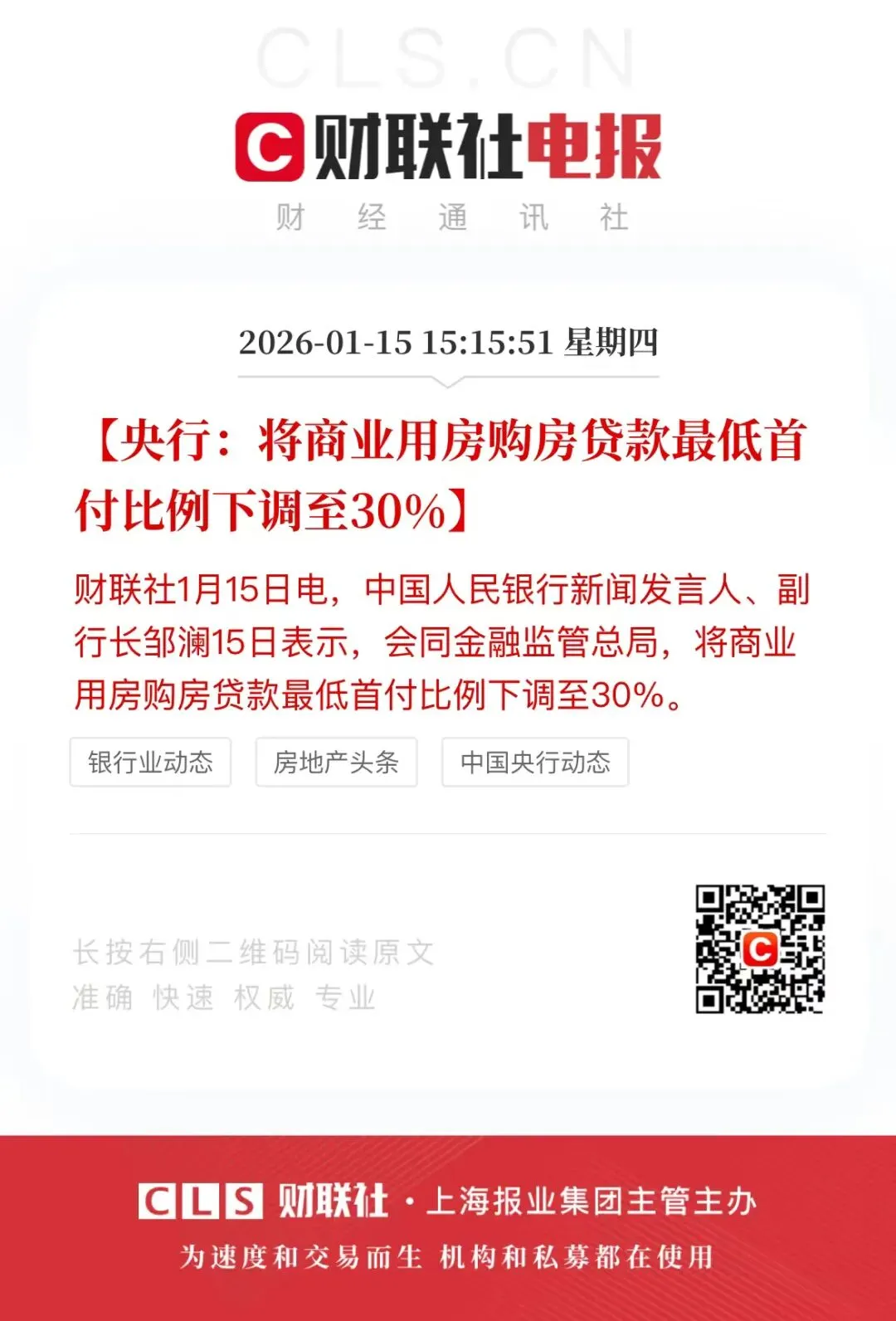

今天下午,央行发布公告,全国范围内,商业用房购房首付款下调至为30%。这是继2007年出台商业地产首付最低50%的政策后,第一次做出调整,也是史上第一次发布30%首付的规定。

此次公告,对商业地产持有者个人、公司和商业地产开发企业来说,都是一个不小的利好,因为对当下地产市场的平淡来说,这个政策仍将起到一定的变革作用。

原因有二:

第一,历史上第一次对商业地产(包括商住两用的公寓类产品)释放杠杆,将原本的贷款(融资)额度从五成调整到七成,释放了40%的金融可用空间,增加了商业地产的金融属性。虽然贷款额度仍然略低于住房,但是差距已然不大。政策的意义也正在表明,商业地产的低金融属性不是一成不变的,而国家政策态度也并非一味的不支持。

第二,当下人口出生率下降,未来的孩童入学难度也会逐步减小,趋势上看,住房学区属性的含金量会打掉一些折扣。而当下较为低迷的市场经济,也导致民间投资谨慎,资金杠杆率下降,微小的贷款额度差距已经不影响投资人选择哪一种投资产品。而利率下调也有利于收益率较高的商业地产受到投资者青睐。

从这两点来看,商业地产似乎有希望迎来一个新的发展机遇。但是在执行的过程中,可能也隐藏着两个不太明确的障碍。

一,贷款成数确定的情况下,项目评估价格存在模糊边界。即同地段不同的商铺价格都有所不同,两个同一小区楼下的底商可能因为内部构造形状、高度或门面的宽度、广告牌的可见度等因素价格相差甚多,无法简单的测算其市场评估价,或开发商标价出售时存在价格泡沫风险;

二,银行对于该政策的理解和实施。七成贷款额度是否包括抵押贷(经营贷),而不仅仅限于购房按揭贷款。如果是的话,对于大量的存量商业地产持有人来说便是一个利好,因为只有这样,杠杆效应才能充分发挥出来。

总而言之,这个政策对于国内未来的商业地产格局还是影响不小的,特别是商住两用的公寓,在租金下行趋于稳定时,拥有良好的租金回报率,将使其成为购房者理想的投资标的。

如果有一天,你穿越去赈灾

莫再谈日本经济消失的30年

段永平为什么偏爱买腾讯?

现在的美团,是否被低估?

房地产金融属性的善与恶