华泰 | 宏观:基建与地产相关融资走势分化 - 12月社融数据点评

- 2026-06-11 13:24:03

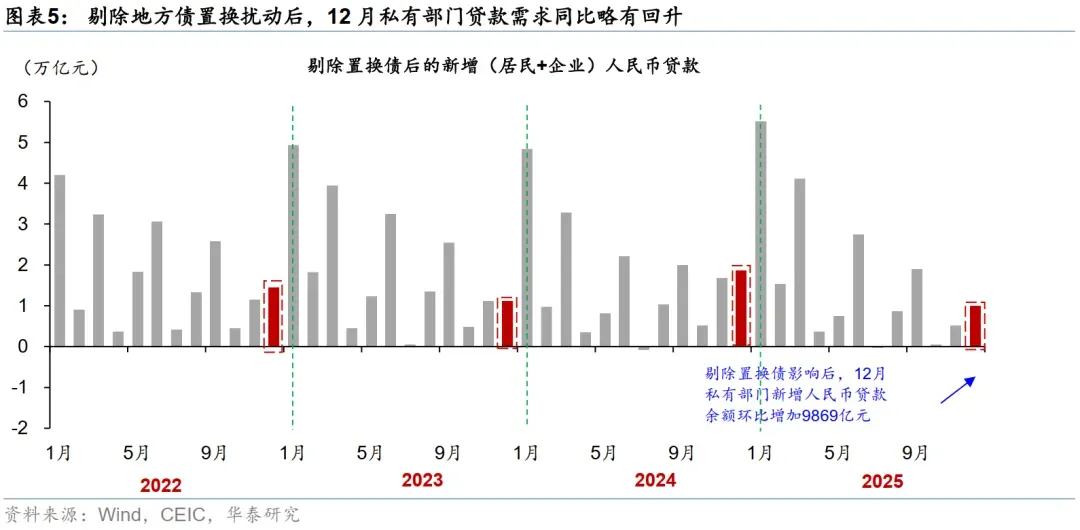

数据快评:12月新增人民币贷款与新增社融均小幅超市场预期、但同比少增,其中企业和居民贷款融资需求持续分化,主要反映基建相关融资有所加速,而地产需求承压下居民贷款需求持续偏弱。具体看,

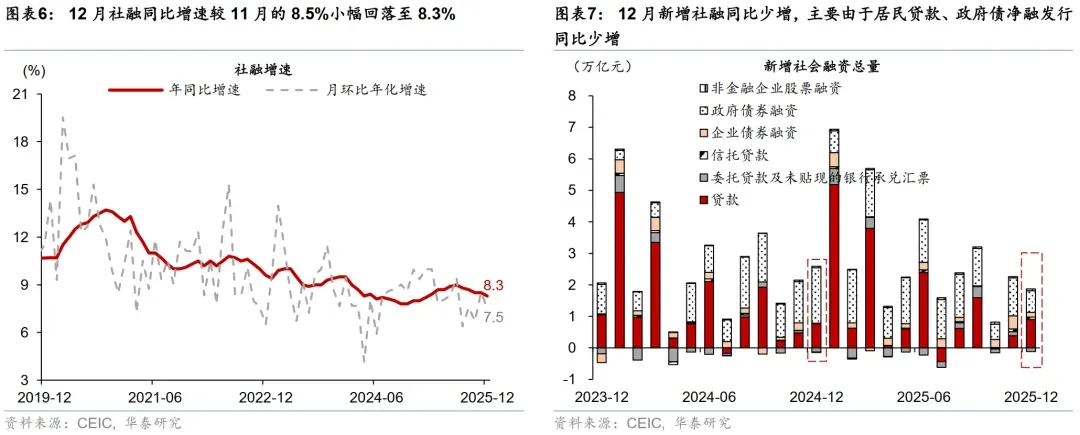

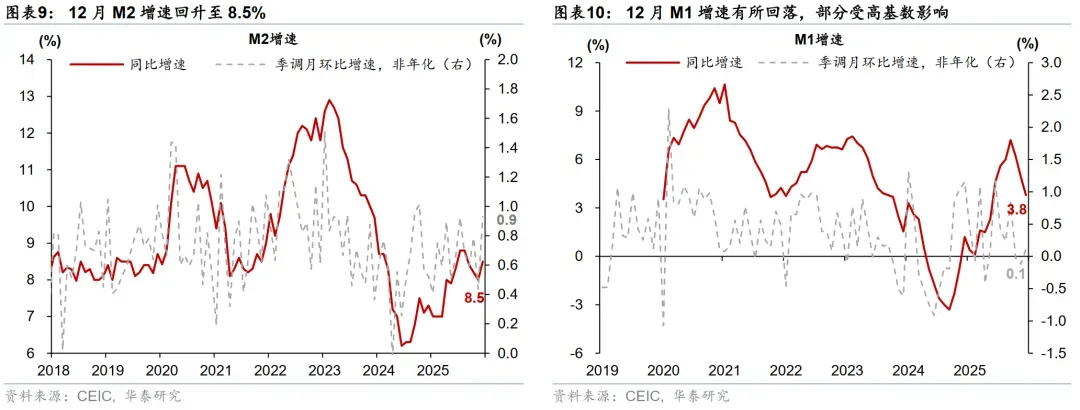

12月社融增长总体保持平稳,高基数下同比少增幅度略低于预期。12月新增社融2.21万亿元(彭博一致预期1.9万亿元),高基数下同比少增6,457亿元;社融同比增速较11月的8.5%放缓至8.3%,季调后月环比折年增速亦从11月的8.5%回落至7.5%。

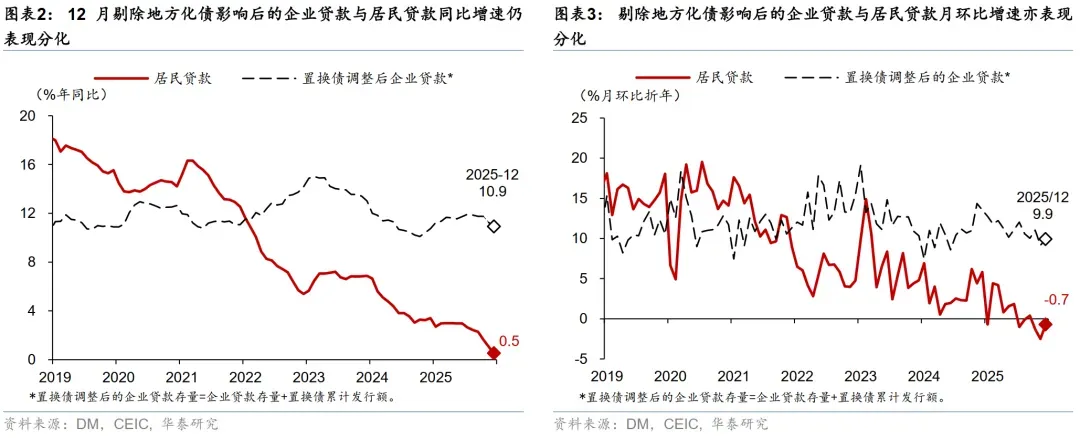

12月企业贷款融资有所加速,可能与新型政策性金融工具和地方债结存限额落地、以及提前下达的2026年政府投资计划有关,亦与近期高频指标显示的基建增长加速一致。12月企业贷款同比多增5,800亿元,企业贷款余额同比增速较11月的8.8%回升至9.1%。

地产需求偏弱下居民贷款需求持续承压。12月居民贷款同比少增4,511亿元,居民贷款余额同比增速从11月的1.1%进一步放缓至0.5%,显示地产市场偏弱拖累居民融资需求。

高基数下政府债净发行同比下降、财政存款增长同比加速形成短期“收缩”效应,但有望在2026年1季度有所缓解。由于2024年同期政府债放量发行,高基数下12月政府债净发行同比大幅少增1.07万亿元,而财政存款余额同比增速从11月的5.7%加速上行至12.6%,显示财政或为2026年经济“开门红”留有一定“储备”(参见《财政能否助力“开门红”?》,2025/12/28)。

12月新增居民中长期贷款余额环比增加100亿元,同比少增2,900亿元,主要反映居民购房需求仍偏弱。

12月新增居民短期贷款余额环比减少1,023亿元,同比多减1,611亿元,可能反映居民收入预期和消费意愿仍偏弱,乘联会数据显示12月全国乘用车零售同比降幅较11月的7%走阔至10%。

12月新增企业中长期贷款3,300亿元,同比多增2900亿元。去年四季度中央下发的地方债务结存限额中有2,000亿元用于支持经济大省项目投资,而5,000亿元新型政策性金融工具也于10月底落地。同时,12月底发改委亦表示已提前下达2,950亿元的“两重”和预算内投资计划,以及总规模超过4,000亿元的重大基建项目,这些都有助于拉动企业中长期融资需求。

12月新增企业短期贷款3,700亿元,同比多增3,900亿元,而新增票据融资3,500亿元,同比少增1,000亿元,反映贷款需求改善下银行通过票据冲量的意愿下降。

12月除对居民、企业、非银金融机构之外的其他贷款余额环比增加294亿元,同比少增844亿元。

文章来源

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。