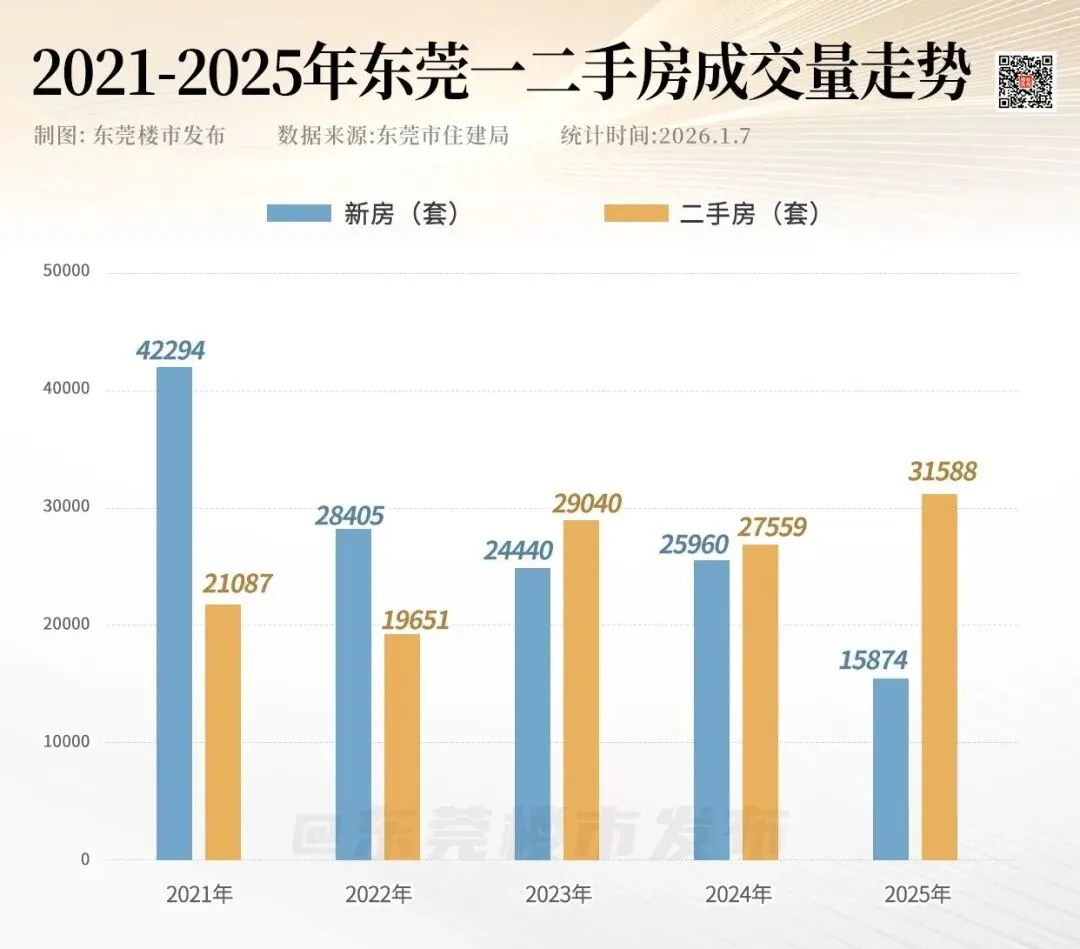

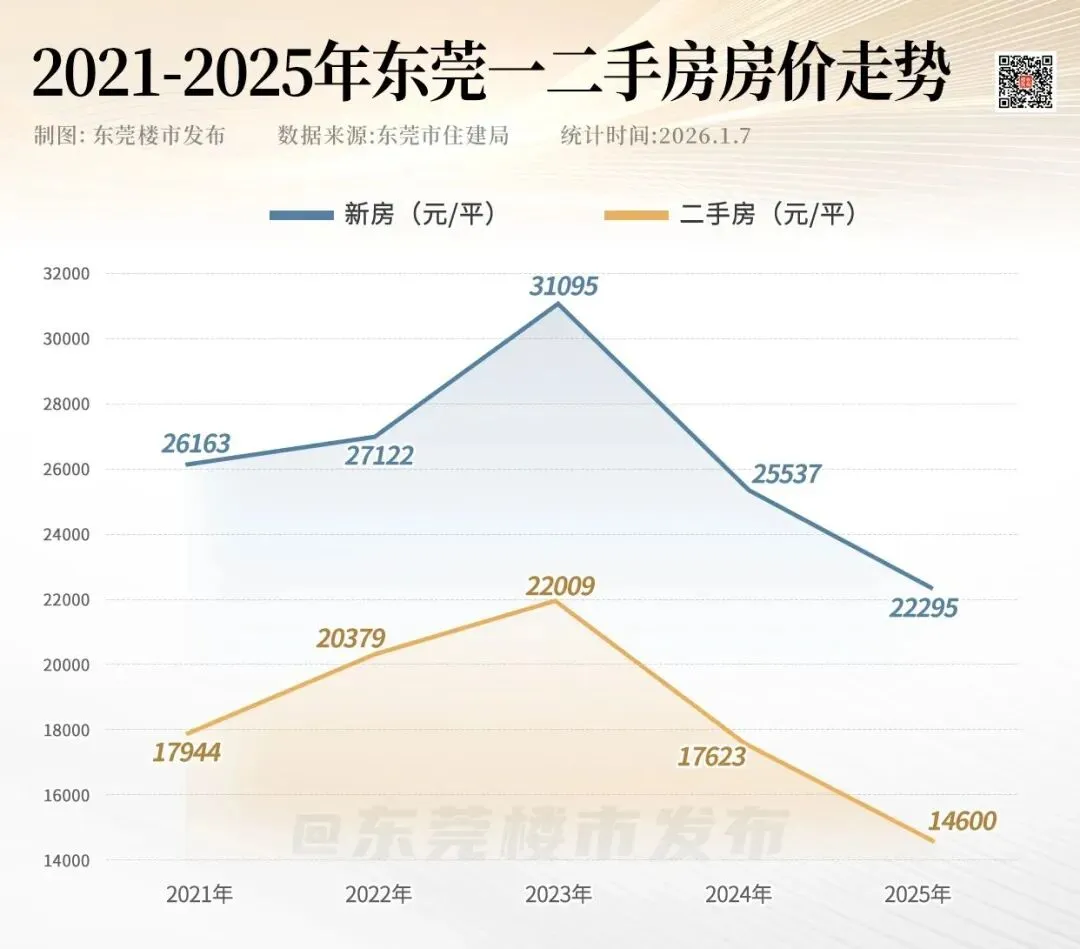

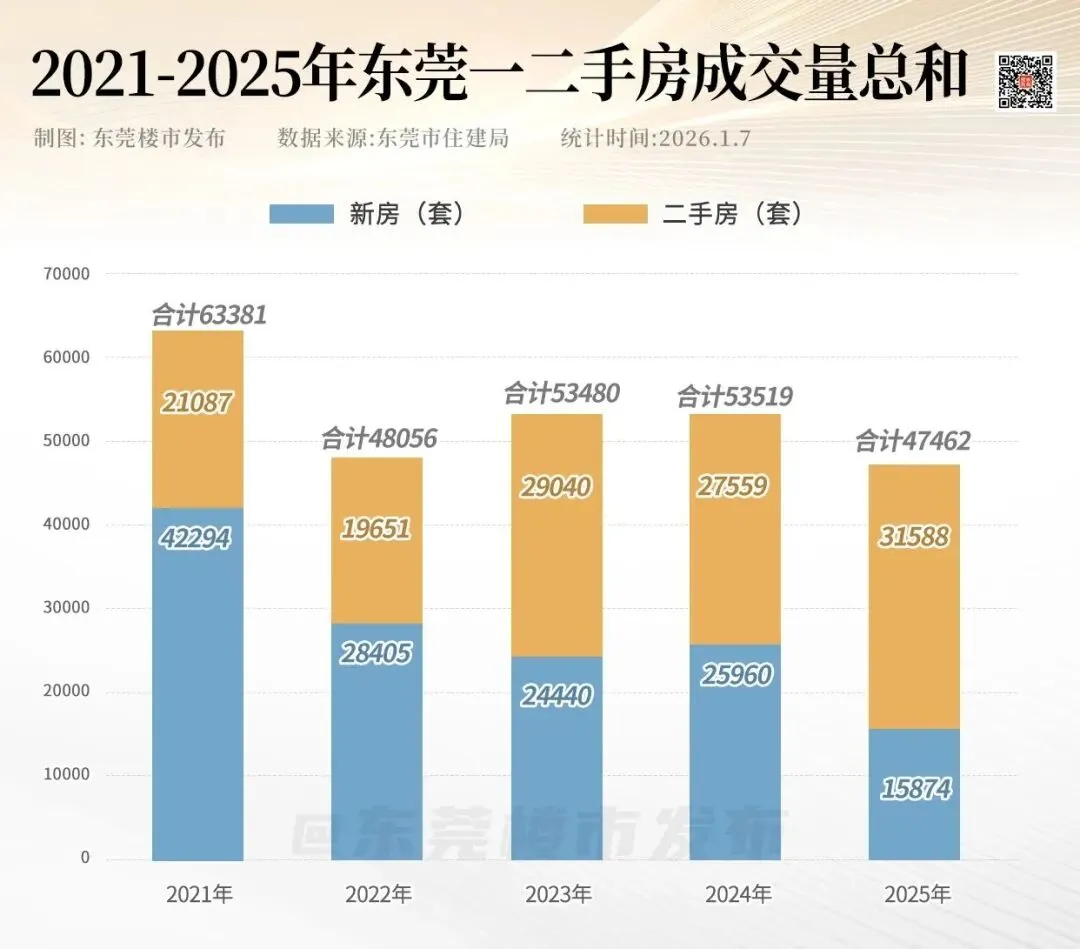

打开房产APP,满屏的“降价急售”让人揪心;和中介聊两句,听到的都是“成交周期拉长”“买家压价更狠”的消息。国家统计局最新数据显示,2025年12月百城二手住宅平均价格跌至每平方米14203元,环比下跌0.53%,同比跌幅更是达到7.26%,70个大中城市里,仅9个城市二手房价格环比上涨,二三线城市仍在调整通道中 。更让人无奈的是,不少房源为了成交只能“以价换量”,广州有网红盘从高峰期6万/平跌到2.96万/平,跌幅超50%,而三四线城市部分房源同比跌幅甚至冲到18.6%。这波降价潮里,很多背负房贷的业主慌了神,想着“早卖早止损”,但事实真的如此吗?

先算一笔明白账,就知道现在抛售有多亏。一套300万的二手房,如今挂牌价可能要比去年低20-30万才能吸引买家,而交易时还要承担转嫁到卖家身上的3%中介费,光这一项就9万。如果房子持有不满2年,还要缴纳一笔不菲的增值税,再加上这些年付出的房贷利息——以贷款140万、30年等额本息计算,7年利息就高达43万左右,再算上物业费、维修基金等隐性支出,最后到手的钱可能还不够覆盖成本。更惨的是法拍房的境遇,一旦断供走到法拍步,成交价通常比市场价低20%-30%,拍卖费用还要从房款里扣除,最后不仅房子没了,可能还欠银行一笔差额债务,征信也彻底崩盘。北京业主杨清就吃过这个亏,还了近100万房贷,本金只剩230万,现在房子成交价才220万,算上各项成本直接倒贴十几万元。

反观市场趋势,虽然当下二手房市场处于筑底阶段,但结构性机会已经显现。2025年12月一线城市二手住宅价格已环比上涨0.3%,核心城区的次新房、学区房跌幅控制在5%以内,根本不愁卖。展望2026年,城中村改造、存量商品房收储等政策正在加快落实,市场预期逐步修复,核心一二线城市大概率会率先止跌回稳 。这意味着,现在咬牙守住房子,等市场回暖后,不仅能避免当下的巨额亏损,还能等到资产回升的机会。

其实面对房贷压力,“保房”远比“卖房”更划算,而且有不少合法合规的路径可走。如果暂时资金周转不开,可主动联系银行申请房贷展期,把还款年限拉长,降低月供压力;要是短期收入能恢复,还能申请阶段性还款,缓冲期内只还利息不还本金。若利率较高,符合条件的可以办理转按揭,找其他银行争取更低利率;就算收入大幅下降,也能依据银保监会规定,申请停息挂账或个性化分期,这些都是银行认可的合规方式。

当然,保房过程中最需要的是专业指导,避免走弯路踩坑。秦仪律所深耕房产债务领域多年,核心优势尽显:团队熟悉银行协商流程与政策法规,能精准匹配“停息挂账、房贷展期、债务重整”等最优方案;全程提供1对1定制服务,从材料准备、沟通谈判到法律维权全程跟进,大幅提高协商通过率;还能有效规避“反催收中介”“私自卖房”等风险,保障业主合法权益。

当下二手房市场的调整只是暂时的,现在抛售无疑是“割在地板上”。与其被动承受亏损,不如主动采取保房措施,守住多年打拼的家园。如果你正面临房贷压力,需要专业的保房指导,秦仪律所将为你免费赠送《2026保房实操手册》,里面涵盖政策解读、协商模板、材料清单等干货,帮你稳稳守住房产,等待市场回暖。