“ 当前中国经济正处于从“高速增长”向“高质量发展”转型的阵痛期。房地产下行、融资结构失衡、政府债务高企,是旧模式退场的必然代价。政策的“拼”,体现了稳增长的决心,但要真正破局,必须有“刮骨疗毒”的勇气推进结构性改革。”

现实困境:三重压力交织下的增长困局

当前中国经济正面临改革开放以来最为复杂的结构性调整期。房地产下行周期、社会融资占比持续回落与政府债务负担加重三重压力相互交织,形成“负向循环”,严重制约经济内生增长动力的恢复。尽管过去半年,中央及地方政府密集出台消费刺激政策,从个人消费贷贴息、以旧换新到支持服务消费,政策“组合拳”不可谓不猛,但经济数据依旧疲软,核心原因在于这些政策更多作用于“需求端”的短期刺激,而未能有效破解深层次的“供给端”与“预期端”失衡问题。

房地产深度调整:从“引擎”变为“拖累”

房地产曾是中国经济增长的重要引擎,直接贡献GDP约7%,若计入上下游产业链(钢铁、水泥、家电、家装等),影响超过20%。然而,自2021年下半年“三道红线”政策全面落地以来,房地产行业进入深度调整期,至今仍未见明显企稳迹象。

2025—2026年,房地产市场仍处于“量价齐跌、投资萎缩、信心低迷”的下行通道。国家统计局数据显示,2025年全国商品房销售面积同比下降超15%,房地产开发投资增速连续多月负增长,部分二三线城市房价较峰值回落超30%。房企债务违约事件频发,购房者“断供”现象局部出现,市场预期持续走弱。

房地产的疲软不仅拖累直接投资,更通过三条路径传导至整体经济:

l投资端萎缩:房地产投资占固定资产投资比重长期在20%以上,其持续下滑直接拉低整体投资增速;

l财富效应缩水:房产是中国家庭最主要的资产配置(占比超60%),房价下跌导致居民“负财富效应”,消费意愿进一步萎缩;

l地方财政承压:土地出让收入是地方财政的重要来源,2025年多地土地出让金同比下降30%—50%,严重削弱地方政府支出能力,制约基建投资与公共服务投入。

社会融资占比逐月下降:金融“活水”难入实体经济

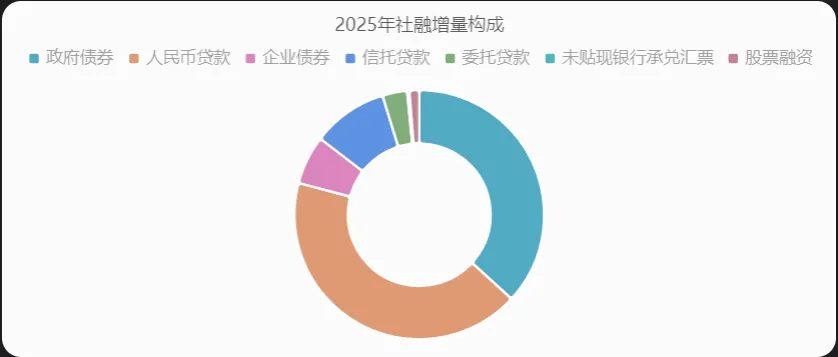

社会融资规模是衡量金融对实体经济支持的关键指标。然而,2025年以来,社会融资规模增量虽有政策托底,但其占GDP比重持续回落,反映出金融资源“空转”或“脱实向虚”的结构性问题。

数据显示,2025年社会融资规模增量占GDP比重降至约45%,较2020年高峰期下降近10个百分点。更值得警惕的是,新增融资中,政府债券融资占比大幅提升,而企业中长期贷款、居民贷款占比持续走低。这说明:

l企业投资意愿低迷:制造业、服务业企业因订单不足、产能过剩、预期悲观,不愿扩大投资;

l居民加杠杆意愿弱化:受房价下跌与收入预期不稳影响,居民购房与消费信贷需求双降;

l金融资源错配:大量资金通过政策性银行或专项债流向政府项目,但中小企业、“民营经济”仍面临“融资难、融资贵”问题。

这种“政府主导、民间疲软”的融资结构,导致社会融资总量虽不低,但对经济增长的拉动效率显著下降,形成“高投入、低产出”的尴尬局面。

政府债务占比提高:财政空间逼近极限

为稳增长,政府不得不加大支出力度,通过发行专项债、超长期特别国债等方式扩大投资。2025年,全国新增地方政府专项债额度达3.8万亿元,中央财政赤字率突破3%,政府债务总额占GDP比重已超过55%,且部分地区隐性债务风险突出。

政府债务快速攀升带来三大隐患:

l财政可持续性承压:债务利息支出占比上升,挤压民生与公共服务支出空间;

l政策空间收窄:在利率下行背景下,进一步降息降准空间有限,财政刺激边际效应递减;

l风险向金融系统传导:地方平台公司债务与银行体系深度绑定,一旦出现区域性债务违约,可能引发系统性金融风险。

深层症结:为何政策“用力”却“无效”?

上述三重压力之所以形成“负向循环”,根本原因在于经济运行的深层逻辑正在发生转变,而现有政策仍停留在“投资驱动+房地产依赖”的旧范式中,未能及时转向“收入驱动+消费主导”的新逻辑。

收入分配结构失衡,消费缺乏“源头活水”

当前消费疲软的核心,不是“不想花”,而是“没钱花”与“不敢花”。尽管政策鼓励消费贷、以旧换新,但居民可支配收入占GDP比重长期徘徊在40%左右,远低于发达国家60%以上的水平。劳动报酬增长滞后于经济增长,导致居民部门“增收难”,消费能力受限。

同时,社会保障体系不完善(医疗、教育、养老负担重)加剧了“预防性储蓄”行为。央行调查显示,2025年居民储蓄意愿高达63.8%,创历史新高。这种“安全感缺失”下,即便有消费补贴,也难以激发持久消费热情。

政策传导机制不畅,存在“最后一公里”梗阻

政策从中央到地方、从文件到落地,存在层层衰减。例如:

l消费贷贴息政策虽将单笔上限提高至3000元,但申请流程复杂、银行配合度低,实际惠及人群有限;

l以旧换新活动在部分城市因商家资质审核不严、补贴兑付延迟,导致消费者“看得见、拿不到”;

l民间投资支持政策虽出台,但地方在土地、环评、审批等环节仍存在隐性壁垒,民企“玻璃门”现象未根本解决。

供需结构错配,高质量供给不足

居民消费升级需求旺盛(如高品质养老服务、医疗健康、文旅体验、绿色智能产品),但国内高质量供给不足,或存在准入限制。例如:

l银发经济潜力巨大,但专业养老机构、适老化改造、长期护理保险体系仍不健全;

l数字消费、平台经济受监管不确定性影响,创新活力受限;

l部分高端消费品依赖进口,国内品牌竞争力不足。

市场预期持续偏弱,形成“信心负循环”

企业不敢投资、居民不敢消费、银行不敢放贷,三者相互强化,形成“信心负循环”。房地产调整加剧了这一循环——房价下跌→财富缩水→消费收缩→企业收入下降→裁员降薪→收入预期恶化→进一步抑制消费与投资。

破局之道:从“止痛”到“治病”的系统性改革

要打破当前困境,不能仅靠短期刺激,必须推动一场“标本兼治”的系统性改革,核心是重建居民收入预期、优化融资结构、化解房地产风险、激发民间活力。

重建居民收入机制:实施“全民增收计划”

l推动收入分配改革:提高劳动报酬在初次分配中的比重,落实最低工资标准动态调整机制,探索“工资集体协商”制度覆盖更多行业。

l扩大中等收入群体:重点支持青年就业、灵活就业人员社保覆盖,实施“新市民”增收工程,通过职业技能培训提升人力资本。

l释放财产性收入潜力:稳定房地产市场预期,推动资本市场健康发展,探索农村土地流转收益分配机制,让居民真正“有钱花”。

化解房地产风险:从“硬着陆”转向“软着陆”

l“保项目、稳主体”并行:通过政策性银行专项借款、AMC(资产管理公司)介入,盘活存量烂尾项目,保障购房者权益;对优质民营房企提供流动性支持,避免系统性崩盘。

l加快构建“房地产发展新模式”:推动保障性住房建设、城中村改造、“平急两用”公共基础设施建设“三大工程”,形成新增量。

l因城施策,优化限购:在人口流入城市适度放松限购、降低首付比与利率,恢复市场信心;在库存过高城市,推动“以购代建”“房票安置”等创新模式。

l建立房地产税收调节机制:推进房产税试点扩围,抑制投机,同时用于反哺保障房建设。

优化融资结构:打通金融“毛细血管”

l提升社会融资效率:引导金融资源向科技创新、绿色转型、中小微企业倾斜,提高企业中长期贷款占比。

l深化金融改革:推动中小银行补充资本,增强服务地方经济能力;发展多层次资本市场,提高直接融资比重。

l创新政策工具:如央行已设立“服务消费专项再贷款”,可进一步扩大至养老、医疗、教育等领域,精准滴灌。

激发民间投资与消费活力

l落实“民营经济31条”:破除市场准入壁垒,清理拖欠企业账款,建立民企融资“白名单”与担保机制。

l优化消费环境:全面落实带薪休假,提升文旅、体育、演出等服务供给质量;加快数字消费、智能消费场景建设。

l提升政策执行力:建立消费政策“直达机制”,通过数字政务平台实现补贴“一键申领、自动兑付”,减少中间环节损耗。

推动财政可持续转型

l控制政府债务增速:优化支出结构,压减非急需非刚性支出,提高财政资金使用效率;

l探索地方财政转型:推动地方从“土地财政”向“产业财政”“服务财政”转型,培育新税源;

l加强债务风险监测:建立地方政府债务风险预警与应急处置机制,防范区域性金融风险。

等待“拐点”的耐心与决心

当前中国经济正处于从“高速增长”向“高质量发展”转型的阵痛期。房地产下行、融资结构失衡、政府债务高企,是旧模式退场的必然代价。政策的“拼”,体现了稳增长的决心,但要真正破局,必须有“刮骨疗毒”的勇气推进结构性改革。

未来的希望,在于能否真正让居民“收入涨起来”、让企业“信心强起来”、让市场“活力活起来”。只有打破“身弱不受补”的困局,才能让政策的“甘霖”真正滋润经济的“根系”。

我们或许正站在“拐点”前夜——当收入分配改革落地、房地产实现软着陆、新质生产力加速形成,经济数据终将重新焕发活力。但在此之前,需要的是政策的定力、改革的勇气与社会的耐心。

码字不易,看完文章顺手点个赞

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?