【产业地产季报】湾区厂房租赁市场第4季度简报 (2025Q4)

- 2026-06-19 19:46:47

01

市场摘要 Summarize

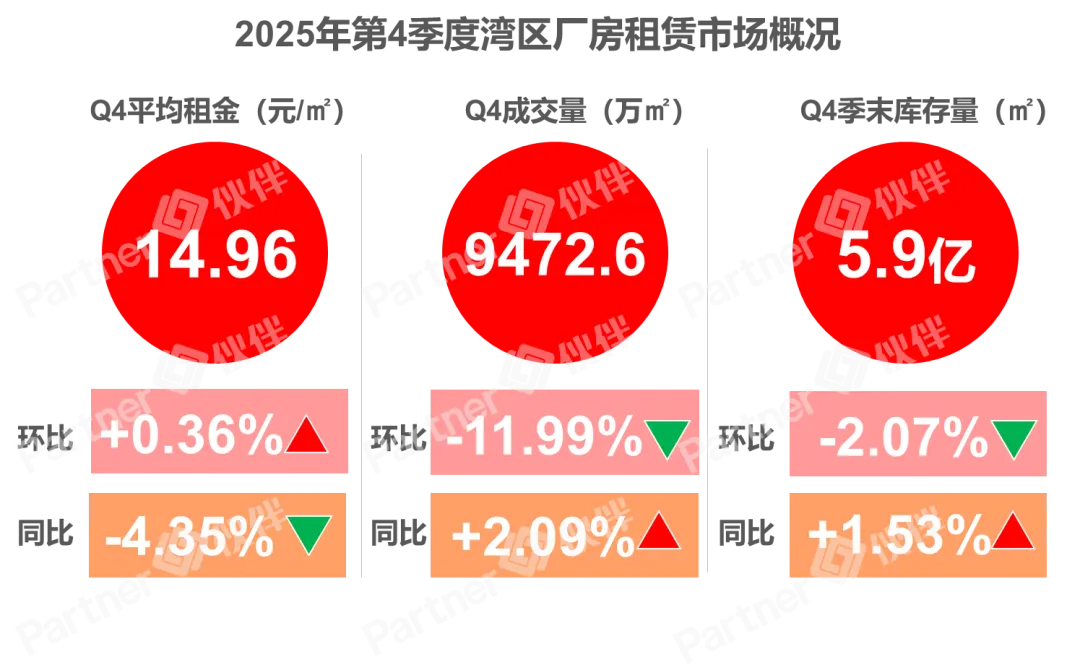

湾区整体:价跌量升,库存微涨,出清上涨

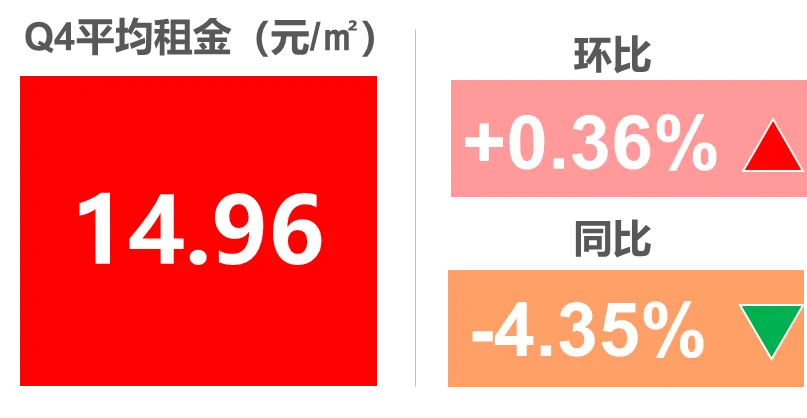

租金:湾区6城成交均价14.96元/㎡,环比上涨0.36%,同比下降4.35%。

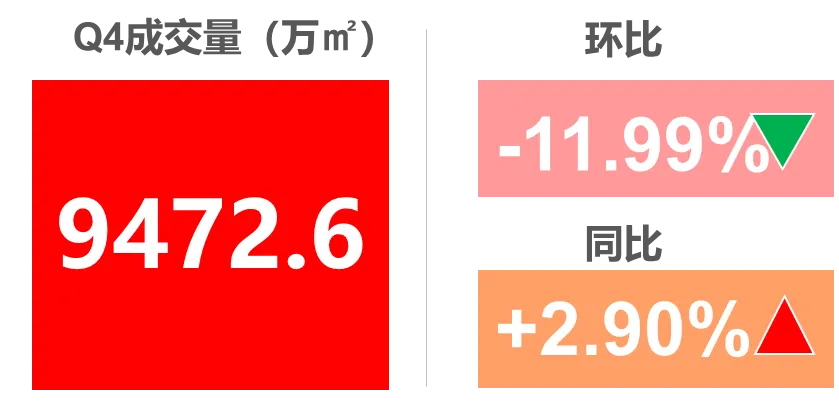

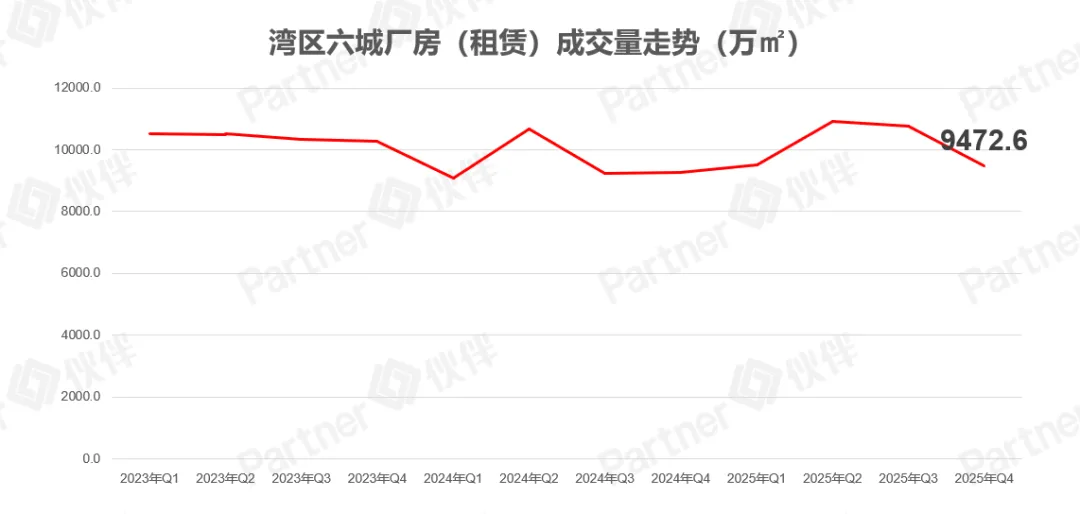

成交量:季度成交量9472.6万㎡,环比下降11.99%,同比上涨2.09%。

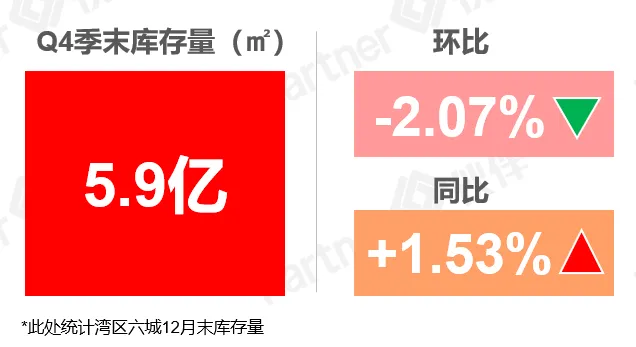

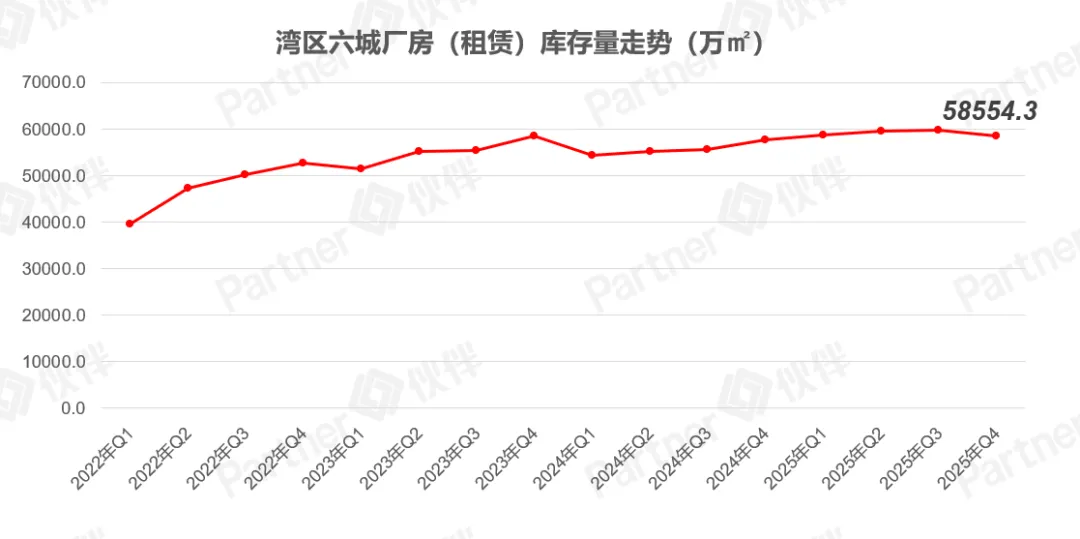

库存与出清:季度末库存量5.9亿元,环比下降2.07%,同比上涨1.53%;出清周期上涨

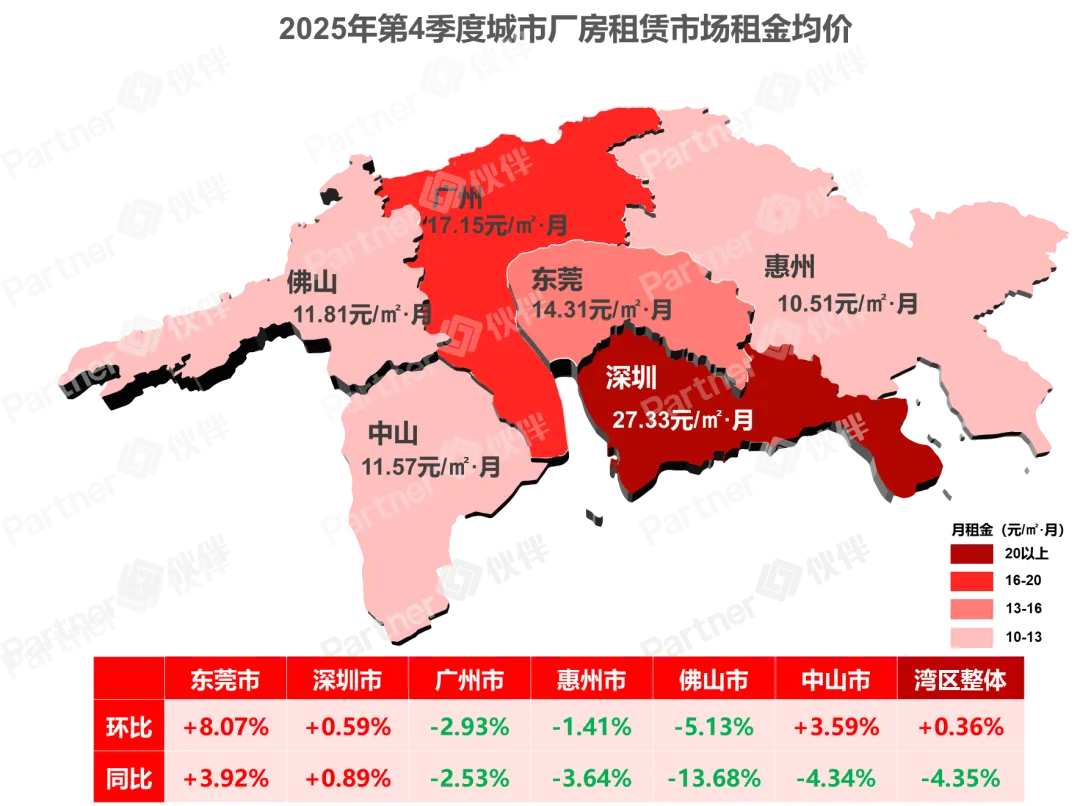

城市:以价换量,租金下跌,5城成交量上涨

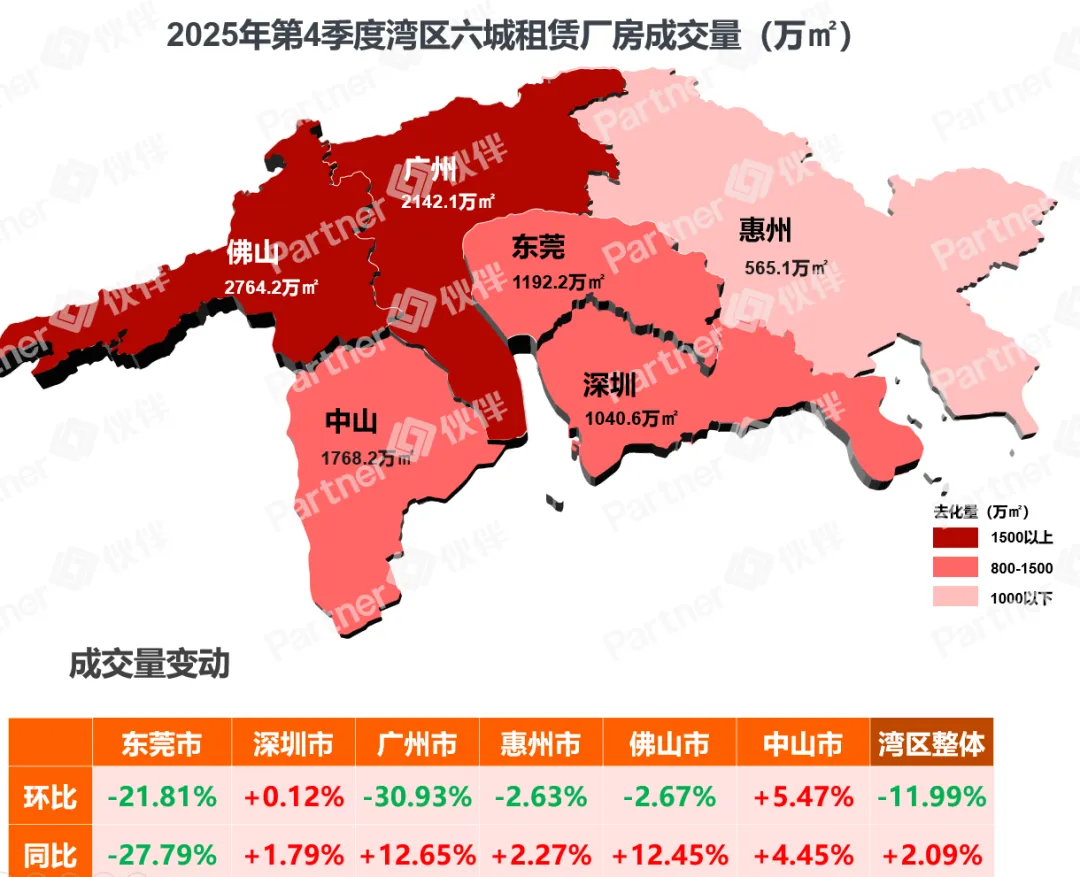

湾区除东莞深圳外,其他城市租金下降,深圳、广州、惠州、佛山、中山同比成交量上涨

说明:

1、此处仅为深、莞、惠、广、佛、中6个湾区城市相关数据

2、此处出清周期=库存÷平均六个月的去化量

3、此报告统计周期为2025年10-12月

4、伙伴所用数据基于伙伴集团相关部门的市场监测以及调研

5、本公众号所载内容的知识产权归伙伴所有,任何机构或个人翻版、复制、转发或引用本公众号所载内容,需征得伙伴集团同意并注明出处

6、因数据统计时间与统计口径的差异,伙伴集团不保证公众号所载内容的完全准确性与完整性,如后续发布内容与前期内容存在差异,伙伴集团可随时更改且不予特别通知

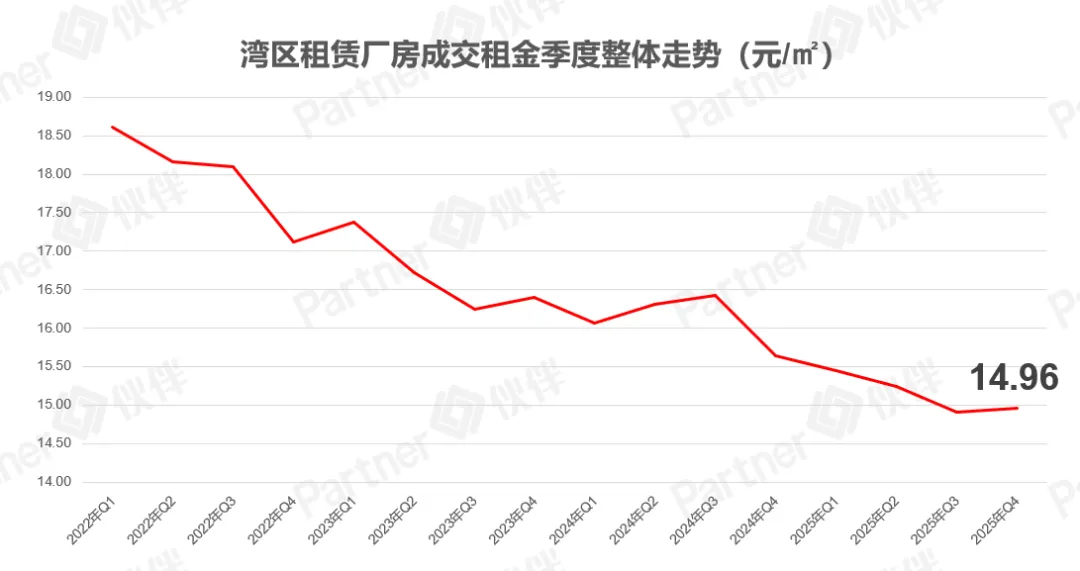

价

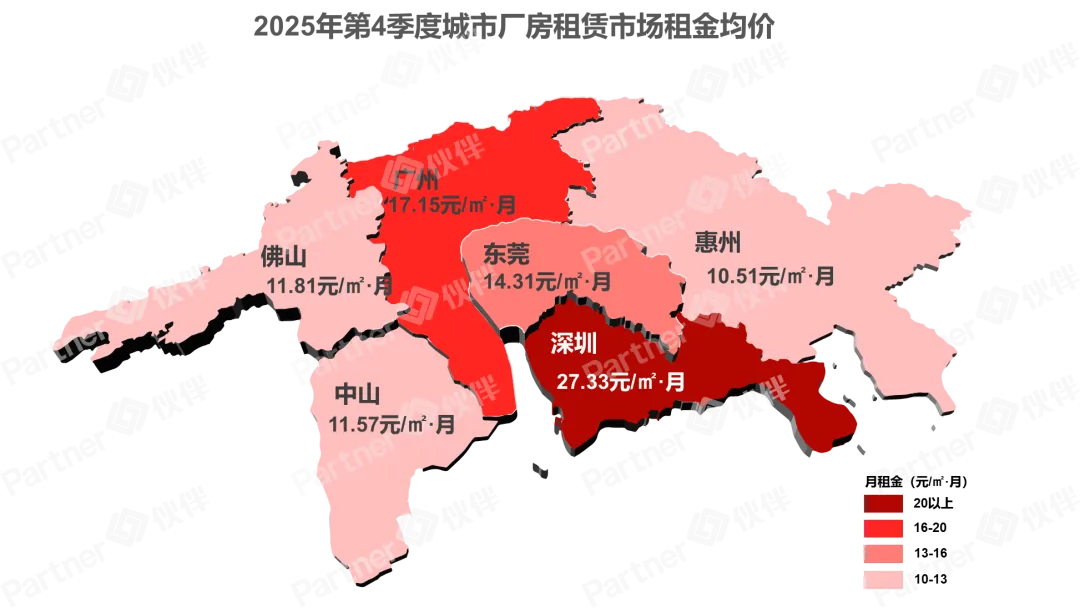

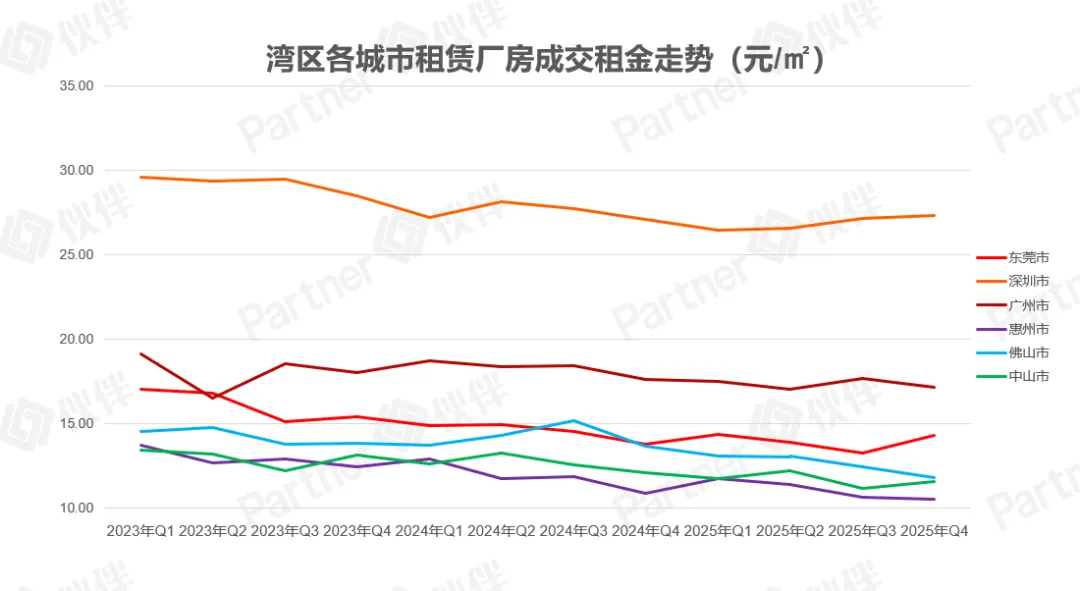

厂房租金:整体下跌,佛山同比下跌13.14%

湾区整体变化上:整体下降,均价14.96元/㎡

2025年第4季度六城成交均价为14.96元/㎡,六城平均租金环比上涨0.36%,同比下降4.35%。

各城市:广惠佛中下跌,最高同比下跌13.68%

湾区4个城市租金同比下跌,同比跌幅为2.53%-13.68%,仅深圳、东莞环比上涨。

量

成交量:同比上涨2.9%,5城成交上涨

湾区变化上:成交量同比上涨,同比上涨2.9%

第4季度湾区六城厂房租赁市场总成交量为9472.6万㎡,环比下降11.99%,同比上涨2.9%。

各城市成交量:5城同比成交量上涨,最高涨幅12.65%

同比上看,深广惠佛中成交量上涨,最高涨幅12.45%,仅有东莞成交下跌,降幅为27.79%。

货

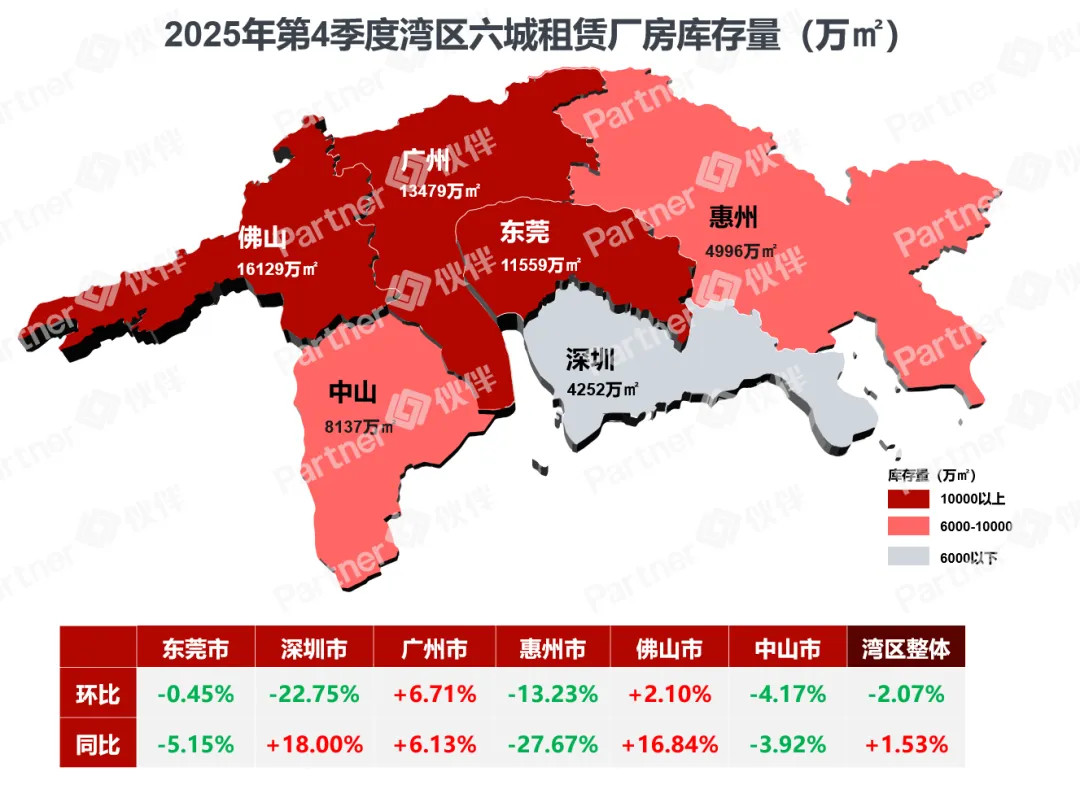

市场库存:季末库存量5.9亿㎡,5城库存微涨

湾区:2025年第4季度库存量为5.9亿㎡,环比下跌2.07%,同比上涨1.53%。

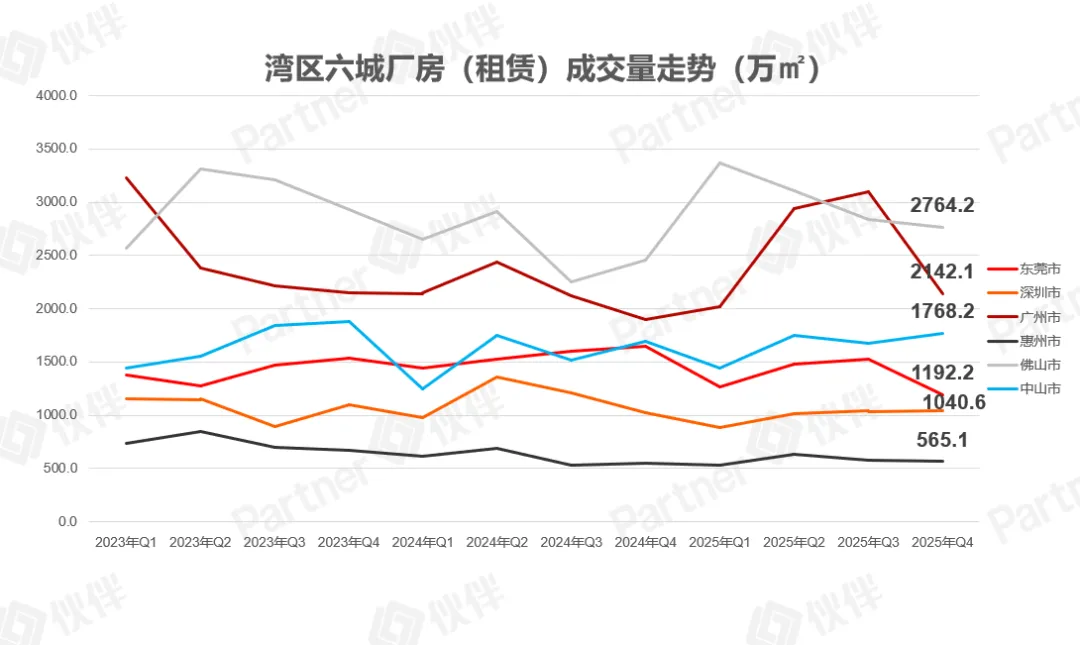

城市:环比上看,广州、佛山库存环比上涨,东莞、深圳中山、惠州库存量环比下跌。

周期

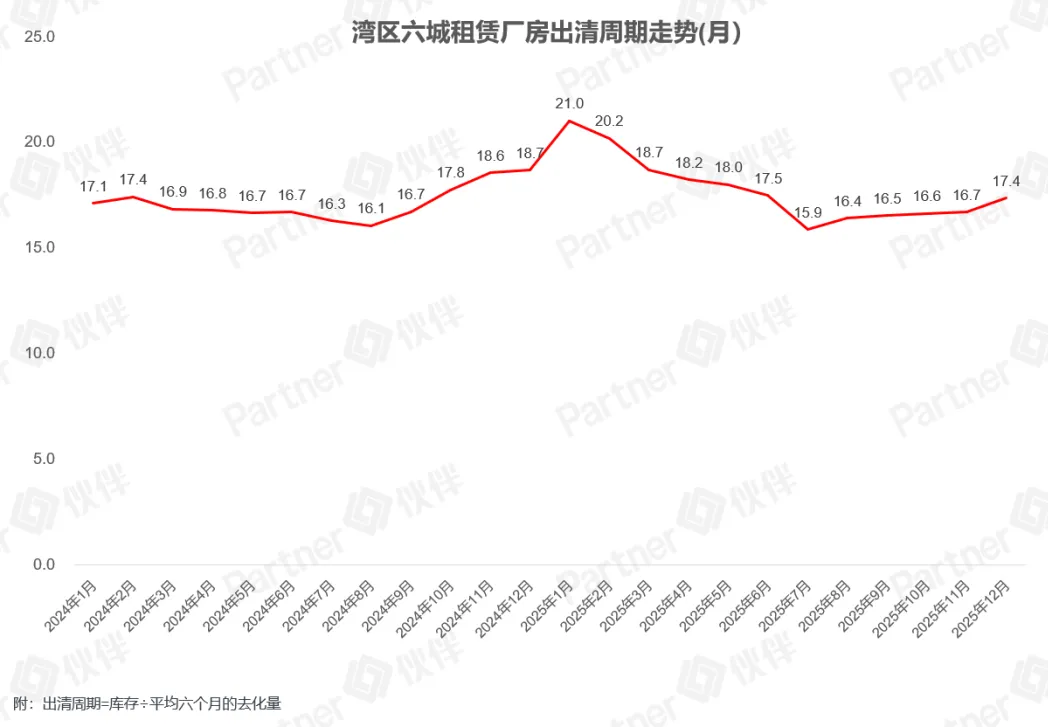

出清周期:周期17.4个月,3城出清上涨

湾区整体:出清周期17.4个月,环比上涨

按6个月平均成交量来看,湾区第4季度末整体出清周期为17.4个月,环比上季度,出清周期上涨0.9个月。

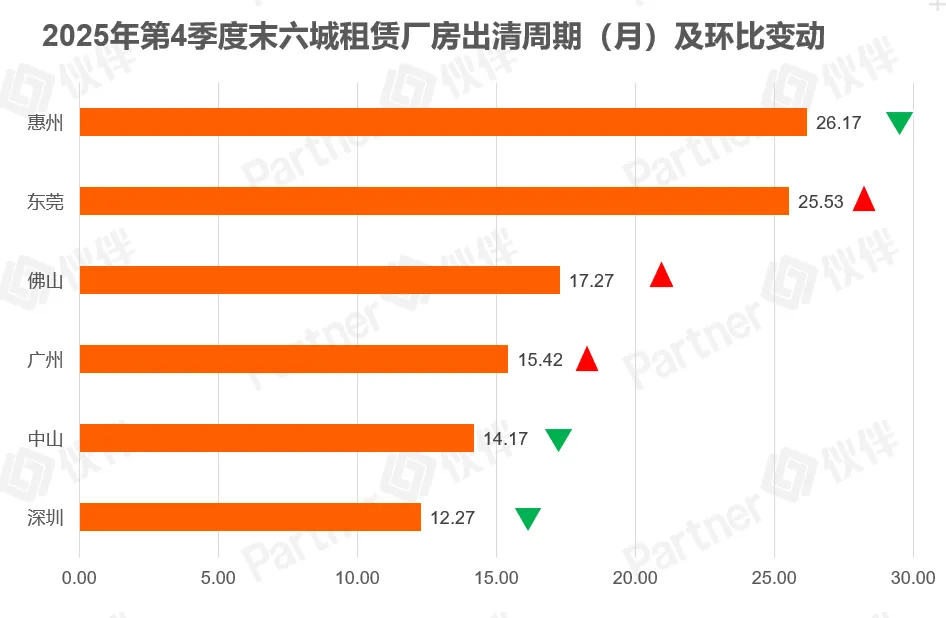

各城市:3个城市出清周期上涨

东莞、佛山、广州出清周期环比上涨,惠州、中山、深圳出清周期环比下降。

· 往期推荐 ·

独家数据-厂房市场季报(2024-2025)

【产业地产季报】深圳厂房租赁市场第3季度简报(2025Q3)

【产业地产季报】东莞厂房租赁市场第3季度简报(2025Q3)

【产业地产季报】湾区厂房租赁市场第3季度简报 (2025Q3)

【产业地产季报】深圳厂房租赁市场第2季度简报(2025Q2)

【产业地产季报】湾区厂房租赁市场第2季度简报 (2025Q2)

【产业地产季报】东莞厂房租赁市场第2季度简报(2025Q2)

【产业地产季报】 深圳厂房销售市场第1季度简报(2025Q1)

【产业地产季报】深圳厂房租赁市场第1季度简报(2025Q1)

【产业地产季报】东莞厂房租赁市场第1季度简报(2025Q1)

【产业地产季报】湾区厂房租赁市场第1季度简报 (2025Q1)

【产业地产季报】东莞厂房租赁市场第4季度简报(2024Q4)

【产业地产季报】深圳厂房租赁市场第4季度简报(2024Q4)

【产业地产季报】深圳厂房销售市场第4季度简报(2024Q4)

【产业地产季报】湾区厂房租赁市场第4季度简报 (2024Q4)

【产业地产季报】深圳厂房销售市场第3季度简报(2024Q3)

【产业地产季报】东莞厂房租赁市场第3季度简报(2024Q3)

【产业地产季报】深圳厂房租赁市场第3季度简报(2024Q3)

【产业地产季报】湾区厂房租赁市场第3季度简报(2024Q3)

【产业地产季报】东莞厂房销售市场第2季度简报(2024Q2)

【产业地产季报】深圳厂房销售市场第2季度简报(2024Q2)

【产业地产季报】深圳厂房租赁市场第2季度简报(2024Q2)

【产业地产季报】东莞厂房租赁市场第2季度简报(2024Q2)

【产业地产季报】湾区厂房租赁市场第2季度简报 (2024Q2)

【产业地产季报】东莞厂房销售市场第1季度简报(2024Q1)

【产业地产季报】深圳厂房销售市场第1季度简报(2024Q1)

【产业地产季报】深圳厂房租赁市场第1季度简报(2024Q1)

伙伴动态

走进伙伴

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 关于“买二手房找我爱我家更有性价比”的深度汇报总结

- 永嘉20套房产及地下车位使用权转让交易公告

- 地产裁掉的两个80后内勤:一个摆摊榨果汁,一个进厂做计件工,竟都活成了自己想要的样子

- 3月27-28日【上海】《2026商业地产的焕新之道:精准定位、招商破局与长效运营+创新商业标杆项目考察》

- 1月22日和平区二手房贝壳成交数据

- 1818 黄金眼实锤!杭州楼市这些房产坑,千万别踩

- 房东急卖!中意再议价、几十套房产紧急处理中......

- 重点城市一二手房交易数据日报(截止1.21日)

- 【熊猫地产】西温 Radcliffe Ave 海滨臻藏|一线海景私家泳池,定义真正的海岸奢居

- Z世代只逛不买,商业地产如何用情绪价值撬动他们的消费欲?