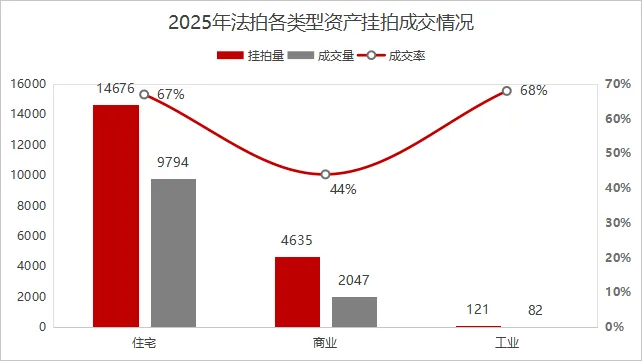

2、各类型法拍资产情况

分业态来看,25年住宅用房为法拍市场主力,挂拍14676 套、成交 9794 套,成交率67%,成交金额260.5 亿元,占总成交金额超六成。

商业用房挂拍量4635 套,成交 2047 套,成交率 44%,为三类业态中成交率最低,成交金额 105.4 亿元。

工业房产挂拍量最少,仅121 套,成交 82 套,成交率 68%,居三类业态首位,成交金额 36.8 亿元。

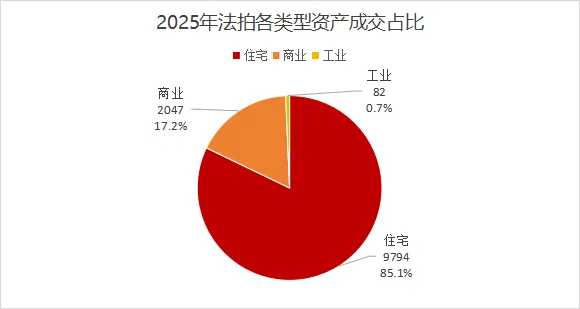

从整体成交量来看,住宅用房占比最高,达85.1%,其次是商业用房17.2%,工业用房占比0.7%。3、各城市数据

2025年1-12月华东五大城市中挂拍量最高的城市是苏州,挂拍量是5283套;成交率最高的城市杭州成交率是74%;流拍率最高的城市无锡,流拍率45%。

其中上海挂拍量2962成交量2041成交率69%成交金额170亿;

南京挂拍量3519成交量1928成交率55%成交金额41亿;

无锡挂拍量3374成交量1776成交率53%成交金额36.6亿;

杭州挂拍量4294成交量3167成交率74%成交金额88.2亿;

苏州挂拍量5283成交量3011成交率57%成交金额66.9亿。

1、住宅用房法拍市场

1.1、住宅整体数据

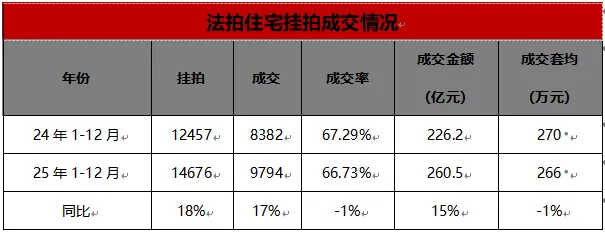

2025年1-12月华东法拍住宅用房挂拍量为14678套;成交量为9794套,成交率为66.73%;成交金额为260.5亿元。

与2024年1-12月相比,华东法拍住宅用房挂拍量同比增长18%,成交量同比增加17%,成交均价同比下降1%,成交金额同比增长15%,成交率同比下降1%。

整体呈现出挂拍规模继续增长、成交规模同步扩张,但成交效率与价格端有所下降的运行特征。1.2、各城市数据

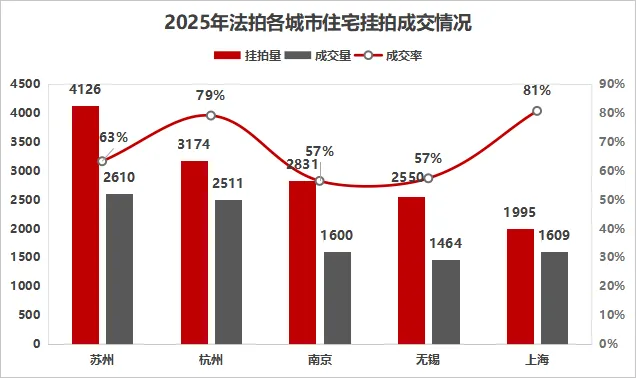

2025年全年华东五大城市中住宅用房挂拍量最高的城市是苏州,挂拍量是4126套;苏州因其高挂拍量,成交量也位居榜首;成交率最高的城市是上海,成交率是81%。

其中上海挂拍量1995 成交量1606 成交率81% 成交金额710亿;

杭州挂拍量3174 成交量2501成交率79% 成交金额65.1亿;

苏州挂拍量4126 成交量2610 成交率63% 成交金额37.6亿;

南京挂拍量2831 成交量1600 成交率57% 成交金额25.8亿;

无锡挂拍量2550 成交量1464 成交率57% 成交金额17.7亿。

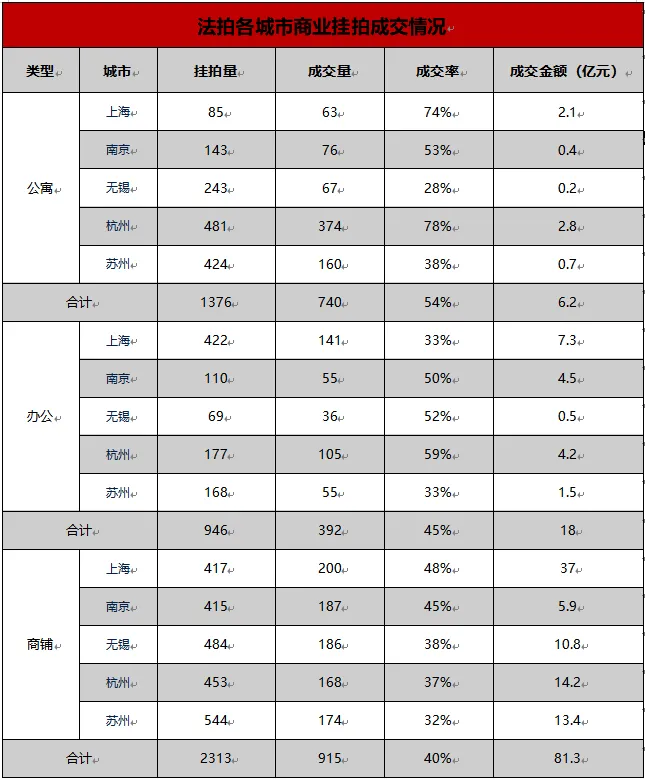

2、商业用房法拍市场

2.1商业用房整体数据

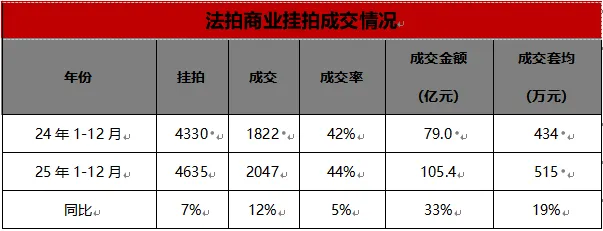

2025年五大城市法拍商业用房挂拍4635套,成交2047套,成交率44%,成交金额105.4亿元;其中,商铺挂拍2313套,成交915套,成交率40%;办公用房挂拍946套,成交392套,成交率45%,公寓挂拍1376套,成交740套,成交率54%。

与24年相比,商业用房挂拍量同比上涨7%,成交率同比上涨12%,成交率上涨5%,成交总价同比上涨33%。

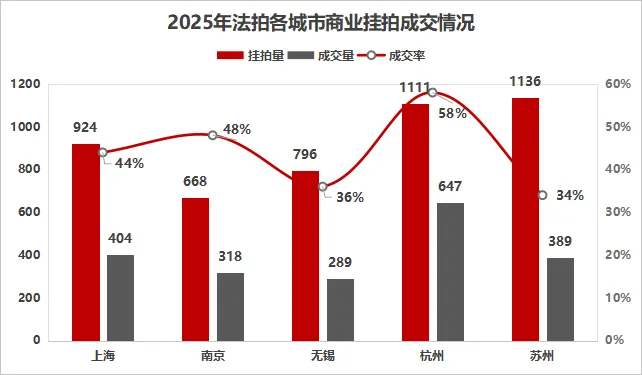

综上所述,商业用房挂拍量与成交量均同步上涨,成交均价同比上涨说明相比24年,25年商业挂拍中,核心地段高总价的商业不良资产进入法拍市场。 2025年全年华东五大城市中商业用房挂拍量最高的区域是苏州,挂拍量分别是1136套;成交率最高的区域为杭州,成交率为58%。杭州在成交量与成交率上均表现突出,市场活跃度最高;苏州挂拍量虽大,但成交率垫底,去化压力明显。其中上海挂拍量924 成交量404 成交率44% ;

杭州挂拍量1111 成交量647成交率58% ;

苏州挂拍量1136 成交量389 成交率34% ;

南京挂拍量668 成交量318 成交率44% ;

无锡挂拍量796 成交量289 成交率36%。

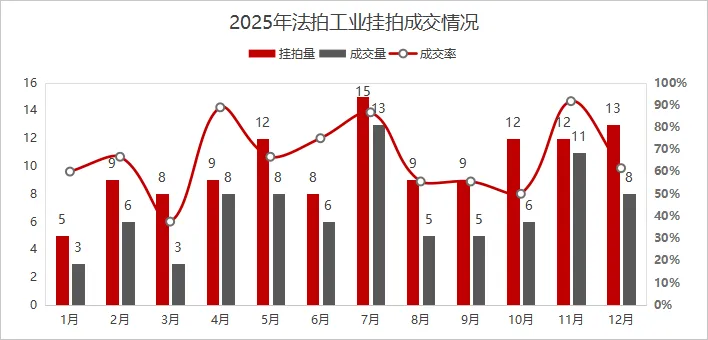

3.工业房产法拍市场

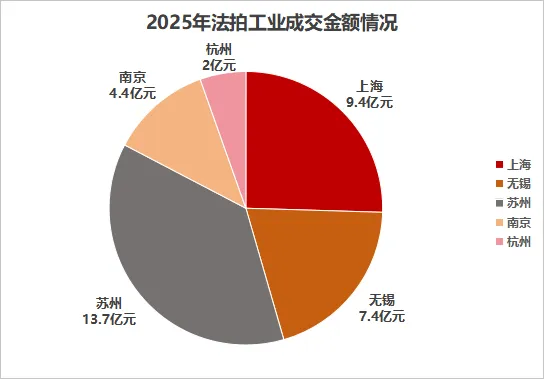

2025年华东地区五大城市工业房产挂拍121笔,成交82笔,成交率61%,成交金额36.8亿元。挂拍量最高的城市为上海,挂拍量是43套;成交率最高的区域为杭州,成交率为100%。成交金额最高的为苏州,为13.7亿。

其中上海挂拍量43 成交量28 成交率65% 成交金额9.4亿 ;

杭州挂拍量9 成交量9成交率100%,成交金额2亿 ;

苏州挂拍量21 成交量12 成交率57% 成交金额13.7亿 ;

南京挂拍量20 成交量10 成交率50%成交金额4.4亿 ;

无锡挂拍量28 成交量23 成交率82%成交金额7.4亿。

综合2025年华东地区五大城市司法拍卖市场运行情况可以看出,司法拍卖仍是当前不动产风险资产出清的核心渠道。在高供给压力持续释放的背景下,法拍市场全年呈现出挂拍规模继续扩张、成交规模被动放量、成交率低位徘徊、价格端持续让渡的典型特征。

展望后续走势,司法拍卖仍将是不动产风险资产处置的主渠道。一方面,前期积累的不良资产与抵押风险尚未完全出清,司法拍卖在制度层面具备强制性与覆盖面的优势,仍是最具确定性的处置路径;另一方面,在成交效率修复有限、价格中枢持续承压的背景下,法拍市场短期内难以脱离“以量换价”的运行逻辑,出清节奏仍将更多由供给端主导。

进一步结合制度约束判断,部分银行抵债资产存在明确的处置期限要求,延迟处置将带来资本与风险成本。在此背景下,司法拍卖作为风险资产最终出清通道的重要性反而有所强化。

综合判断,2026年法拍市场面临的供给与处置压力不排除高于2025年,成交规模或继续维持高位运行,但成交效率与价格端仍将承压,市场整体更可能延续以风险出清为主导、以价格让渡为支撑的运行格局。