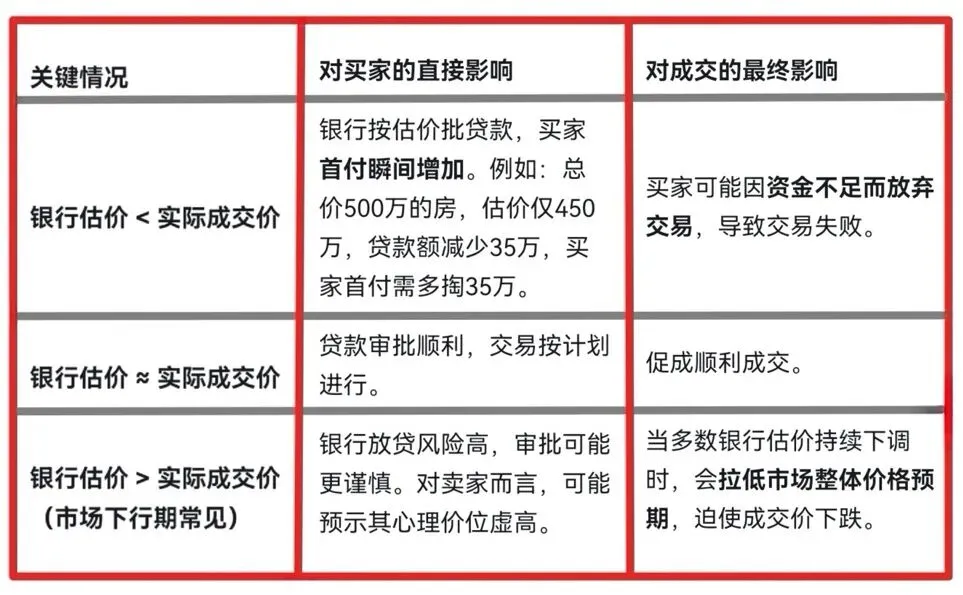

银行评估价不会决定房价,但它会决定“谁能买你的物业”和“有多少人买得起你的物业”,从而直接影响成交。

简单来说,银行估价是房产交易的 “贷款准绳” ,而非 “定价标尺”。它的核心影响如下:

核心逻辑:估价如何卡住成交?

如何破解估价困局?

1.签约前先估价:通过银行或正规平台免费评估意向房源。

2.银行要多对比:不同银行估价可能差3-5%,至少问三家。

3.首付要留余地:额外准备成交价5-10%资金防估价不足。

⚠️签合同前,务必将“银行贷款能否足额获批”作为核心条款写入合同,以防因估价不足、贷款缩水导致定金损失。

㊗️您2026年马力全开,马上有钱,马上有福,马到成功!