楼市触底了?上海拟收购『1万套』二手房转保租房,杭州会复刻吗?

- 2026-05-21 07:30:59

本文3709字,以下全文无广,我是个人购房者,这篇是我第186篇楼市文章

这两天,上海官方正式官宣:在浦东、静安、徐汇三区试点收购二手住宅,转为保障性租赁住房。

并且首批项目已完成签约,最新消息显示,26年全年的收购总规模预计将达到一万套。

▲图源网络

消息一出直接炸翻整个地产圈。

不少老师发文表态,这一动作,标志着上海楼市在官方认知层面,正式触底。

今天就简单聊聊这个话题,梳理核心信息、分析潜在影响,也结合杭州市场说几句,供大家参考。

01 | 上海收储试点

本次上海的二手房收储试点,明确以“政府主导、市场运作、自愿参与”为核心原则,优先筛选内环内老旧小户型房源,由建行提供专属金融支持。

目前先在浦东、静安、徐汇三区试点,未来可能有7个区会加入。

本质上,这是一次 “以收储代新建+稳定存量楼市” 的双重举措。

值得注意的是,浦东、静安、徐汇三区的试点模式略有差异。

因为北北主要还是聚焦杭州市场,此处仅梳理上海此次试点中最值得关注的核心细节,方便大家快速get重点。

1. 哪些房子会被收储?

核心是“老破小”,以浦东为例,明确筛选标准为:70平以下、2000年前建成、总价不高于400万的房源。

2. 收储的钱从哪里来?

三区试点虽有细微差别,但整体资金来源方向明确:

财政注资+银行专项贷款+国企自筹+租金反哺

整体在方向上是能形成一个闭环的资金运作模式,而不单纯依赖单一渠道。

3. 收储的钱怎么用?

主要有三个方向,支付业主购房款、收购后的装修、后续租赁的运维成本。

其中,和业主最相关的部分如下

a. 购房价格按照第三方评估机构结果为准,可能采用多方评估取中间值的形式,以保障公平性。

b. 业主自主报名参与,全程遵循市场化运作,不强制、不干预。

c. 购房款使用要求上,三区从目前的信息来看略有不同。

①浦东:需要购买新房,才能参与此次收储活动。

②静安:新房、二手都可参与收储活动。

③徐汇:据路边社消息,可能不与购房强挂钩,业主可选择折现(相当于不是置换,而是确实的卖给了政府)

4. 收储后房子怎么处理?

核心用途只有一个:转化为保障性租赁住房,纳入上海保租房体系。

02 | 上海的差异化

可能大家不清楚,类似的“以旧换新”模式,在南京、宁波、青岛、济南、徐州等城市,此前均有推行过。

但这些城市的推行逻辑,核心是以“财政补贴”为支撑,重点导向是“去化新房”,属于解决短期市场痛点的举措。

从后续走势来看,大多只是实现了市场短暂维稳,并未形成可长期运转的长效模式,也没能真正实现救市维稳的长期目标。

上海这次的动作则有一定差异性。

a. 资金来源更具规模:核心引入银行专项贷款政策,不再单纯依赖地方财政和国有房企出资,资金规模上限更高,可持续性更强。

b. 用途更聚焦保障:收购的房源,全部纳入上海自2022年就开始规范运行的保租房项目,而非单纯为了去化新房。

要知道,目前上海的保租房项目,已经跑在了全国前列。

截至 2025 年末,上海保租房筹措60万套(间)、开业36.8万套(间),数量稳居全国第一。

▲上海嘉定雨宸项目保租房

同时,保租房的租金水平并不算低,租金大致为同地段类似品质的商品房的9折以下水平。

如果测算租售比的话,毛租售比预计 2%-3.5%(对应月租金 / 房价≈1:400~1:286),净租售比 (扣运营 / 融资) 预计在 1.5%-2.5%

这个租金水平,结合收购成本,只要后期运营得当,大致跑赢或持平资金成本,预期是没有问题的。

这大概也是上海敢于推出收储试点的底气之一。

03 | 市场影响

这次动作,从影响层面看是积极的。

早前写保障房时我就有疑问,当下市场其实是不缺房子的。

一边是二手存量高企、一边是不断新建保障房、变相增加存量。

于民众选择而言有利,但从市场结构上并不能说合理,尤其保障房本身严格来说也不能算是“好房子”。

而这次试点,其实是把每年需达成的保租房新增指标,从“新建新的保障房”,转为“盘活存量二手房”,无疑是更合理的选择。

既为保租房提供了稳定房源,也盘活了闲置的二手房库存,为整体房产市场结构注入活力,而非单纯引入价格鲶鱼、打乱市场节奏。

▲上海 图源网络

同时,国家队下场对市场也是直接给到了信心层面的提升。

正如其他老师分析的,这次尝试目前看并不算一个短期政策,上海是有可能长期运营并且逐步推开的。

那么确实可以理解为,大家长认为当前资产的价格已经到了底部,城市端对于后续的价格走势是有信心的。

否则此时出手,难道不就算是变相减少国有资产了吗?

但是需要注意的是,收储对市场置换链条的拉动效应是有限的。

即便有银行身份的加入,这个资金盘子也是有限的,不可能为所有闲置二手房兜底。

比如今年预估的一万套,听起来多,对比上海二手一年20多万的成交量,也只能算个个位数。

核心还是需要靠整体市场的信心恢复,以点带面的向上打通置换链条。

单纯靠政府收储,不太可能达成这一目标。

资金能拉动多少需求是一个难点,另一个难点在于,这样“散点式”保租房,后续能否实现长效运营。

如果一件事情成本巨大,却无法得到持续的正反馈,不管在哪个体制下都是难以长效维持的。

和目前的保租房不同,收储的保租房注定是会以散点式分布在多个小区之中。

这样的情况下,后续的管理、维护难度会大幅上升,长期的运转和租金收益,还需要现实去检验。

当然,正如我在前文说的,本次收储试点对市场的影响层面一定是积极的,有帮助的。

至于能否真的由点到面拉动上海市场,乃至复刻至全国市场。

仍需要看最终的落地情况,目前尚存在较多不确定性,很多城市也没有上海这样的市场条件。

04 | 核心城市集体回暖,杭州能稳吗?

说完了上海,让我们把目光拉回杭州。

杭州的1月二手房成交量约5916套,已经实现连续4个月持续上升了。

不止杭州,1月份全国核心城市的二手市场,普遍出现回暖迹象。

a. 上海1月二手成交约2.3万套,创5年来新高。

b. 深圳1月二手成交约6661套,是近10个月的新高

c. 北京1月二手成交约15082套,虽不算新高,不过市场热度依然不低。

其中原因,一是大家对年后市场走势的预判,二是学区房需求的助推。

短期来看,市场向上趋势明确,“小阳春”的确定性极高。

但是,今年杭州楼市能真正触底、稳住吗?

“小阳春”效应,又能持续多久?

北北认为,在杭州操盘手控制增量的前提下,同时外部没有出现新的黑天鹅讯号,26年市场才有希望谈稳住。

这里不妨回顾一下2025年的市场:我曾在多篇文章中指出,25年的市场拐点,在于3月中美关税战的打响。

反馈到市场层面,就是2025年4月开始持续7个月的二手成交量下跌。

▲图源网络

作为一个黑天鹅事件,叠加杭州操盘手的“腹泻式推地”,将原本预期可能有一定持续力的“慢牛”,转变成了仅数月的“快牛”。

即便如此,杭州25年下半年的市场行情虽冷,但还是保持了一些韧性,没有出现崩盘式的“腰斩下跌”。

长期看,杭州凭借数字经济、省会城市优势以及优秀的民间造富能力,仍然会是未来的人口流入大市。

在全国核心城市中,也仍然有机会跑在前列。

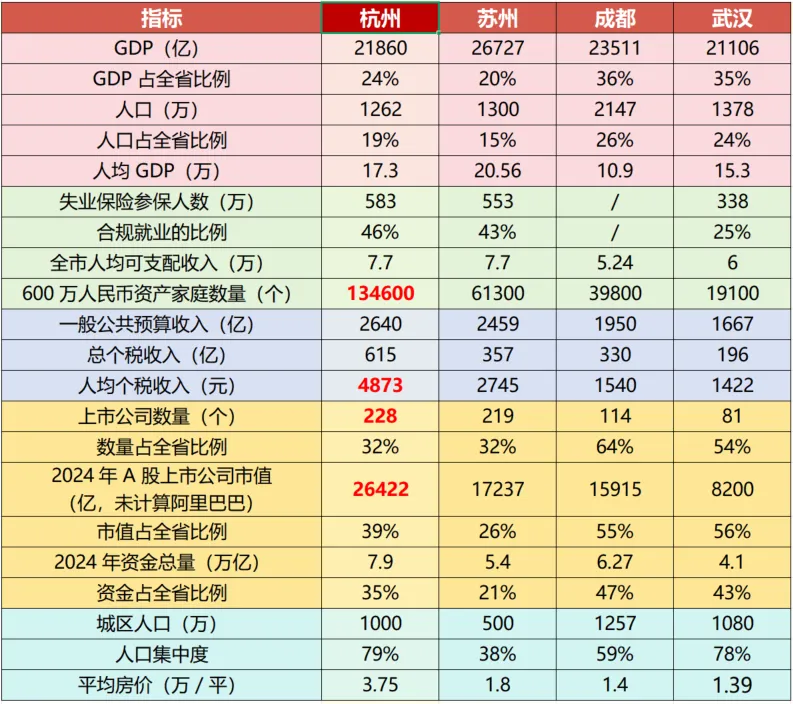

▲数据整理自网络

根据2024年相关数据统计,虽然杭州的GDP和苏州、成都、武汉三个城市接近,但是

a. 600万人民币以上资产家庭数量,杭州是苏州的近2.2倍、成都的近3.4倍、武汉的近7倍。

b. 人均个税收入,杭州是苏州的近1.78倍、成都的近3.16倍、武汉的近3.42倍。

c. 上市公司数量上,杭州和苏州接近,但是市值是苏州的1.53倍、成都的近1.66倍、武汉的近3.22倍。

更不用说,杭州还有阿里巴巴这个市值近3万亿的“怪物”。

所以正如我在《别太悲观,杭州楼市没那么糟》一文说的,我对杭州市场的长期发展有信心。

但是就眼下来看,不管是一级市场的供应情况、时局变动,仍然存在一定的变数。

并且像我在《2026杭州首拍!17家房企疯抢但地价直降8千?“小阳春前兆”还是“寒冬未尽”?》一文提到的。

利好出尽就是利空,潜在新政对市场的拉动效应,在高预期下的效果是有限的。

当下市场的筑底回暖更可能来自结构性的调整,而不是金融性的调整。

至于这次存量收储会不会在杭州复刻,复制后会不会明显推动市场好转?

其实和前文的判断一致,即便复刻,市场大趋势也很难因为这一个动作有所变化。

收储只是航线上推波助澜的暖风,而不是危险时能救命的毫毛。

上海如此,杭州也是如此。

05 | 结语

最后,汇总一下全文

1. 上海三区试点收购老破小、转为保租房,是“以收代建 + 稳存量”的重要举措。

释放了楼市触底的积极信号,且有别于其他城市的短期政策,具备长期运营的基础。

2. 市场能否触底回暖,影响因素是多方面的,不会因为收储一个动作就宣告回暖。

收储本身也存在一定程度的运营难点。

3. 就杭州市场来说,26年的走势,看时局大环境和一级市场的供应情况。

触底有一定希望,但仍有较多不可控变量。

我的观点和上篇土拍文章时没有大的变化:

希望大家理性看待小阳春,也理性看待上海的这次收储行为。

眼下来说,买入最好的时机一是年前这两天时间,再就是下半年市场稳定以后再做观望。

最后的最后,还是希望杭州楼市越来越好吧!

喜欢认可的话可以关注公众号~

我会持续更新楼市相关内容,希望对你有帮助!