摘要:

l行业景气度:1月房产经纪行业景气度指数为45.03,较上月微降0.4个百分点,同比大幅上升12.72 个百分点。虽处下行区间,但表现出“环比微降、同比大幅回升”的特点。房东心态向好、挂牌量理性下降、市场热度与成交回升,预计节后景气度迎来进一步回升。

l46城表现:46城中有6城超50荣枯线,较上月再增2城,4成以上城市景气度较上月回升,武汉、合肥等8城景气度回升明显,环比增加2.0以上。

一、全国房产经纪行业景气度概况

2026年1月,房产经纪行业景气度虽处下行区间,但表现出“环比微降、同比大幅回升”的特点。当月行业景气度指数为45.03,按荣枯判断标准,低于50荣枯线,行业仍在下行。不过,对比历史数据,行业筑底修复态势未变,整体表现符合春节前传统市场规律。

从环比情况看,本月景气度指数较上月微降0.4 个百分点,属于节前市场正常波动,未大幅下滑,表明行业景气度处于平稳震荡筑底阶段。

同比而言,本月景气度指数较 2025 年 1 月大幅回升 12.72 个百分点,较 2024 年 1 月也小幅回升 0.64 个百分点。经 2025 年全年市场修复,市场基础大幅改善。

此外,2024 - 2026 年三年 1 月指数均低于 50,基本符合节前规律。值得注意的是,2026年的春节来的“比以往时候来的更晚一些”,1月份的市场热度提前“抬头”,持续升温,这使得2026年初的开局表现优于2024年和2025年。

景气度指数:参考国际通行的PMI指数制订方法,借助安居客线上找房热度(需求指标)、二手房新增挂牌量(供应指标)、总挂牌(库存指标)、经纪人作业活力(人员指标)、房源在架时长(流通指标)等指标通过模型进行指数处理,再经过加权汇总后拟合出房产经纪行业的综合性指数。若景气度指数高于50,表示整个行业景气度在上升,低于50则表示在下降。

资料来源:安居客研究院【楼盘洞察】产品数据库

房产经纪行业景气度指数由找房热度、新增挂牌量、总挂牌量、作业活力、房源在架时长五大维度构成。本月指数“环比微降、同比大增” 的特征,本质是“春节前季节性波动”与“市场修复趋势”双向作用的结果。短期季节性扰动(春节前作业活力、新增挂牌理性收缩)导致环比微降0.4个百分点,但这并未掩盖市场的回暖态势——找房热度回升、成交改善、在架时长缩短、房东心态积极向好、挂牌量理性下降。行业景气度指数同比上升12.72个百分点,是2025年全年市场筑底修复、政策持续发力的结果,体现了行业长期趋势。

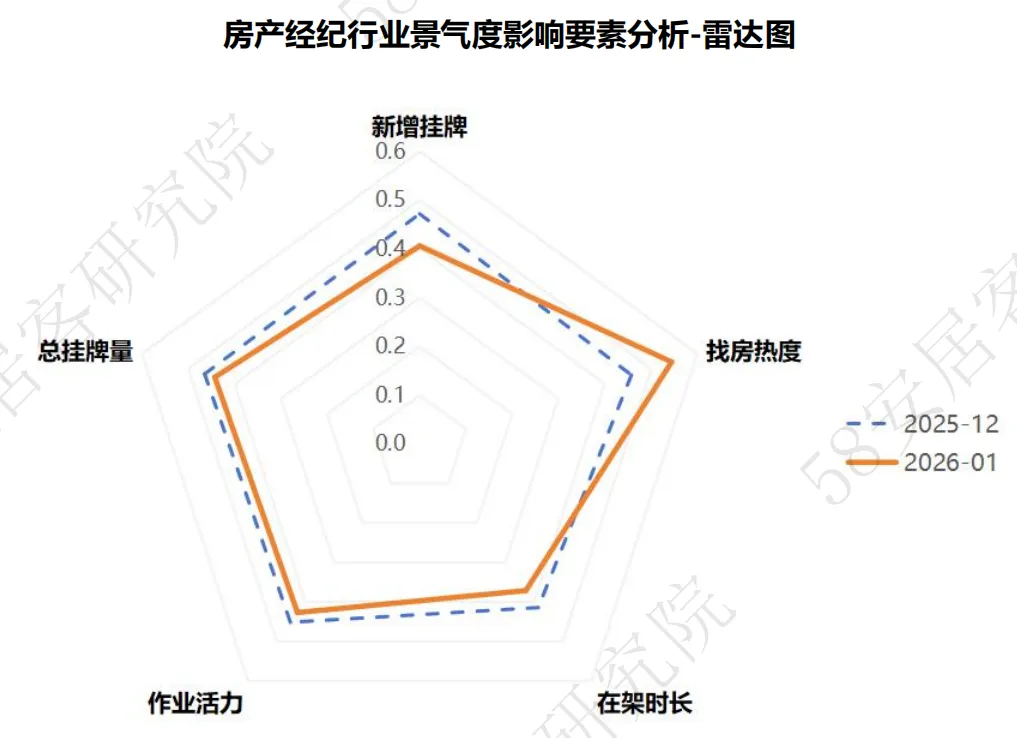

(一)新增挂牌量下降:房东心态积极向好,挂牌逐渐趋向理性

2026年1月新增挂牌扩散指数为0.41,较2025年12月的0.47小幅下降,这背后并非房东惜售,而是心态积极向好。随着市场热度回升、成交改善,房东对市场预期改善,不再急于盲目挂牌、降价抛售,而是更倾向于等待合理报价、筛选优质客源,优质房源挂牌更谨慎,无效挂牌减少,导致新增挂牌指数小幅下降。

(二)找房热度逆势回升:市场热度回暖,需求端已率先发力

2026年1月找房热度扩散指数为0.54,较2025年12月的0.46逆势上升,成为本月市场回暖的核心信号。尽管处于节前淡季,但刚需、改善型购房者入市意愿已出现明显提升,线上找房、咨询量大幅增加,线下带看量也较上月有小幅改善,需求端的回暖的态势已初步显现,有效对冲了其他分项的走弱压力。2025年各地持续优化房地产政策(降低房贷利率、放宽限购、提高公积金贷款额度等),刚需和改善型购房需求逐步释放,购房者置业信心较2025年1月明显修复,找房热度扩散指数大幅提升0.26。

(三)作业活力小幅回落:季节性调整,未影响回暖节奏

2026年1月作业活力扩散指数为0.43,较2025年12月的0.45微降,主要受春节临近影响,部分经纪人提前进入返乡、休假状态,线下拓客、带看等作业行为略有收缩,属于节前正常的季节性调整。但值得注意的是,由于找房热度回升,经纪人线上响应效率、咨询对接积极性并未下降,作业活力的微降仅为短期人员流动导致,未影响整体市场的回暖节奏。经过2025年行业深度调整后,经纪门店和从业人员结构更趋合理,头部企业数字化服务能力提升,经纪人作业效率和积极性较去年同期大幅改善,行业服务能力增强。

(四)总挂牌量下降+在架时长缩短:成交回暖,流通效率提升

2026年1月总挂牌量扩散指数为0.44,较2025年12月的0.46小幅下降,结合新增挂牌减少、成交回暖的特征,这一变化本质是市场去化效率提升的体现。节前成交虽未进入峰值,但较上月已有明显改善,库存去化速度超过新增挂牌补充速度,导致总挂牌量小幅下降,库存压力进一步缓解。

2026年1月在架时长扩散指数为0.37,较2025年12月的0.41缩短,直接印证了当下“成交回暖”。房源在架时长缩短,意味着市场成交周期加快,优质房源能够快速匹配客源,行业流通效率提升,这也是市场热度回暖、房东与购房者心态双向向好的重要佐证。

扩散指数说明:

①数据处理上,单个指标采用国际通行的扩散指数方法,即DI="增加”选项的百分比×1+“持平”选项的百分比×0.5。扩散指数高于0.5意味着指标走强,小于0.5则意味着走弱。

②景气度指数为上述5个指数加权计算*100得到的综合指数,其中需求指数根据二手房找房热度计算、供应指数对应二手房新增挂牌量、库存指数对应挂牌总量、作业指数对应房源发帖量与房源量比值、流通指数则对应平均在架天数

资料来源:安居客研究院【楼盘洞察】产品数据库

二、重点46城房产经纪行业景气度

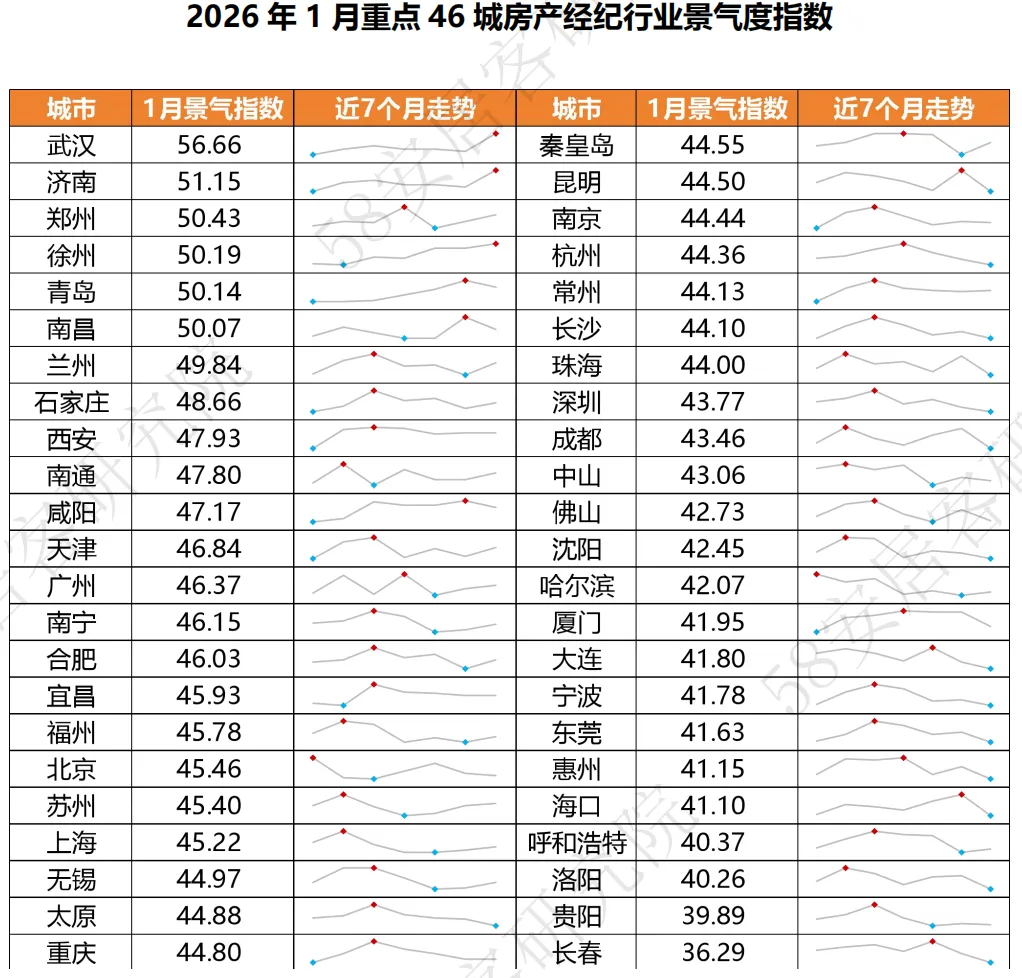

2026年1月,8成以上城市经纪行业景气度低于50荣枯线。在监测的46个城市中,有6城(占比约13%)的景气度指数高于荣枯线50,较上月增加2个。城市之间分化明显,太原、昆明、长春等15城景气度指数达近7个月以来的最低点,而武汉、济南、徐州景气度持续“回升”并在本月迎来高点。青岛和南昌连续两个月景气度在50以上。按城市能级划分,一线城市景气度指数全部低于50,平均约45.2,较上月降低0.6;新一线城市约46.2,较上月上升0.7,其中武汉、郑州、青岛高于50;二线城市平均为44.7,较上月降低0.5,其中济南、徐州、南昌突破50荣枯线;三四线城市景气度指数全部低于50。

从环比变化情况看,4成以上城市景气度环比上升。在监测的46个城市中,20个城市景气度指数环比上升,较上月增加13个。分城市能级看,一线城市中上海、广州景气度略有上升,北京、深圳均有下降;新一线城市中,武汉、合肥、郑州、天津、无锡、苏州6城景气度上升,其9城全部下降,其中武汉、合肥景气度上升显著,分别环比增加11.9、6.8;二线城市分化显著,兰州、济南等9城环比上升,而长春、厦门等12城景气度环比下降,其中兰州、济南、石家庄上升显著,景气度指数环比上升在4.0以上;监测的6个三四线城市中,秦皇岛、呼和浩特、宜昌上升,其余3城下降。

资料来源:安居客研究院【楼盘洞察】产品数据库,l表示区间内高点,l表示低点

小结:

2026年1月房产经纪景气度指数环比微降0.4个百分点,仅为春节前作业活力、新增挂牌(理性收缩)等分项的季节性小幅调整,而找房热度回升、在架时长缩短、总挂牌量下降等核心信号,已明确体现市场回暖态势,季节性扰动并未改变行业筑底修复的大方向。本月指数较去年同期大幅回升,核心原因是2025年全年行业处于筑底修复通道,叠加房地产支持政策持续发力,使得2026年市场基础优于2025年同期,五大分项指数同比全面改善。

简言之,本月指数“微降”是表象(季节性),“回暖”是本质(趋势性),房东心态向好、挂牌量理性下降、市场热度与成交回升,共同构成了1月指数变化的核心驱动力,也预示着春节后行业景气度有望迎来进一步反弹,后续行业景气度的提升将更多依赖于节后需求的释放和政策效果的持续落地。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?