本周政策层面延续“稳预期”基调,中央与地方协同发力。中央层面,国新办强调“盘活闲置土地房屋”“推进农村集体经营性建设用地入市”,但明确禁止用于商品住房建设;地方层面,福建出台“库存超24个月暂停供地”“房票安置+共有产权购房”等措施,上海试点收购二手房用于保障性租赁住房(优先内环内“老破小”),南京推动“房票全城通兑”,政策精准度提升。核心城市二手房价格好转,持续跟踪二手端信心修复-挂牌/议价改善-成交结构上移的链条。

行业基本面跟踪

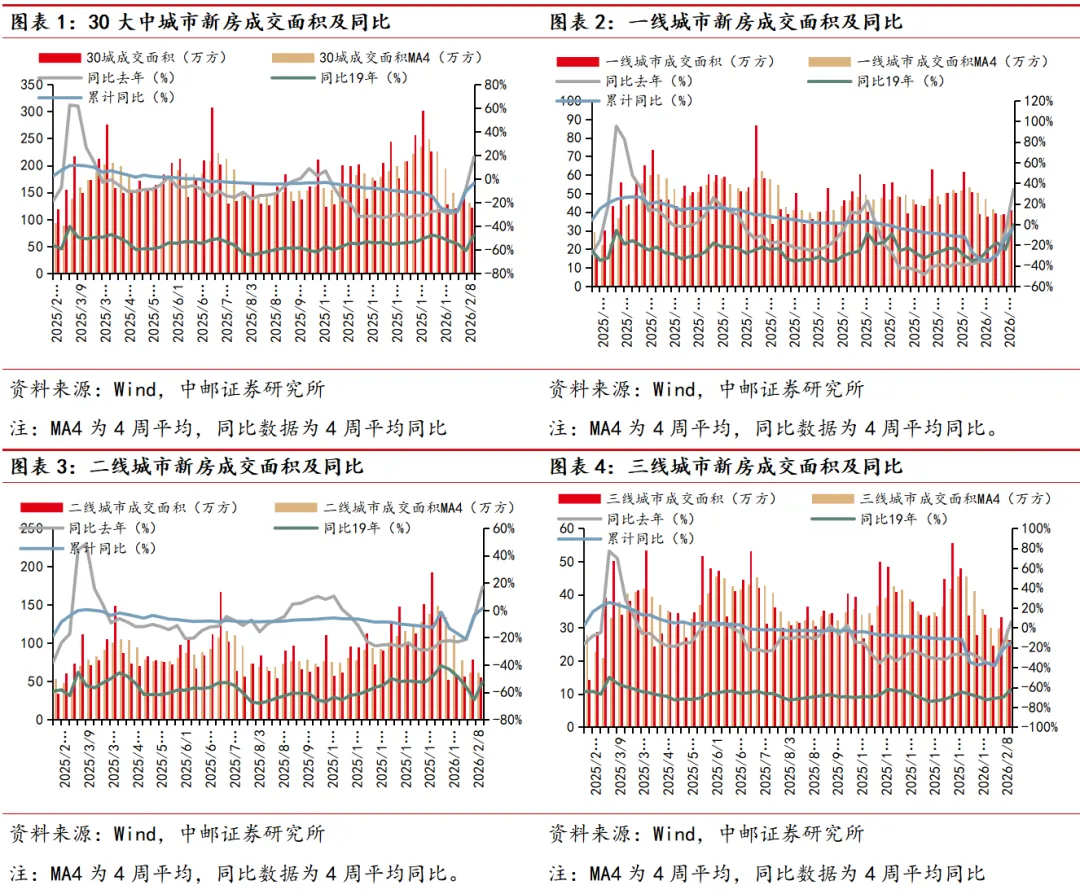

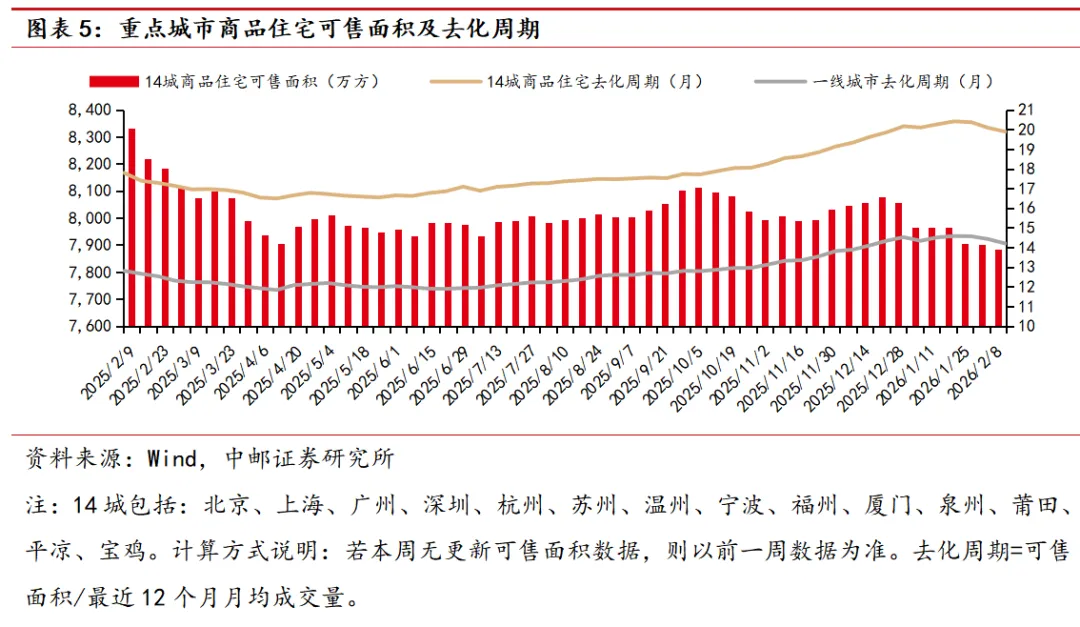

(1)新房成交及库存:上周30大中城市新房成交面积为123.24万方,本年累计新房成交面积为870.59万方,累计同比-3.6%。30大中城市近四周平均成交面积为131.24万方,同比-18.5%,环比+0.8%。其中一线城市近四周平均成交面积为39.33万方,同比+33.7%,环比+1.5%,二线城市近四周平均成交面积为62.35万方,同比+16.8%,环比+1.2%,三线城市近四周平均成交面积为29.57万方,同比+5.7%,环比-1.1%。上周14城商品住宅可售面积为7883.7万方,同比-5.38%,环比-0.25%,14城去化周期为19.89个月,其中一线城市去化周期为14.2个月。

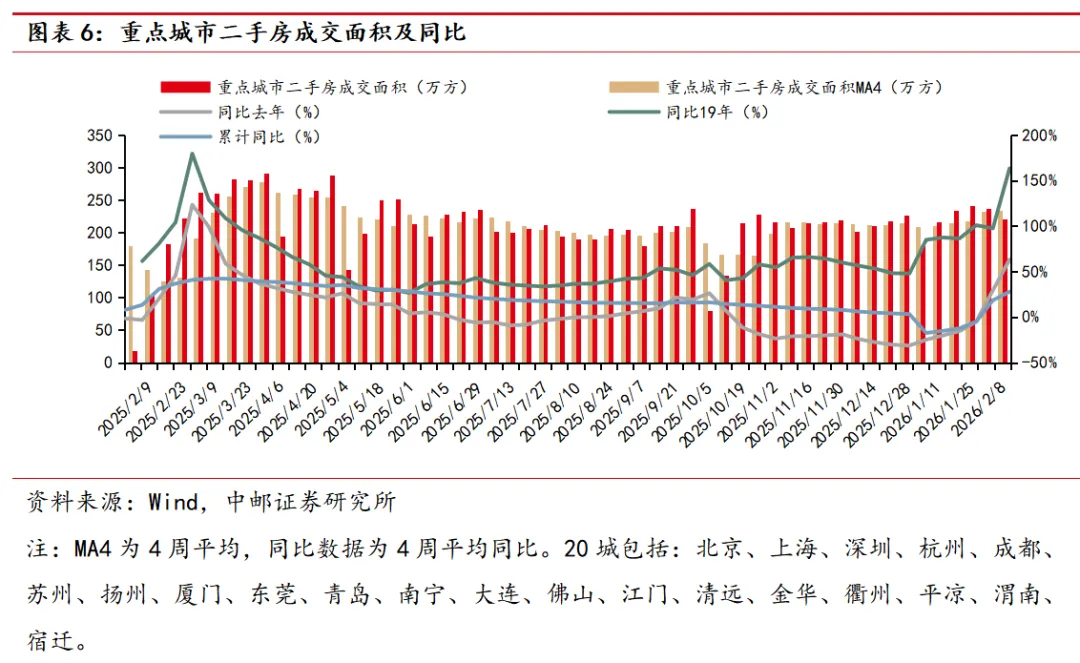

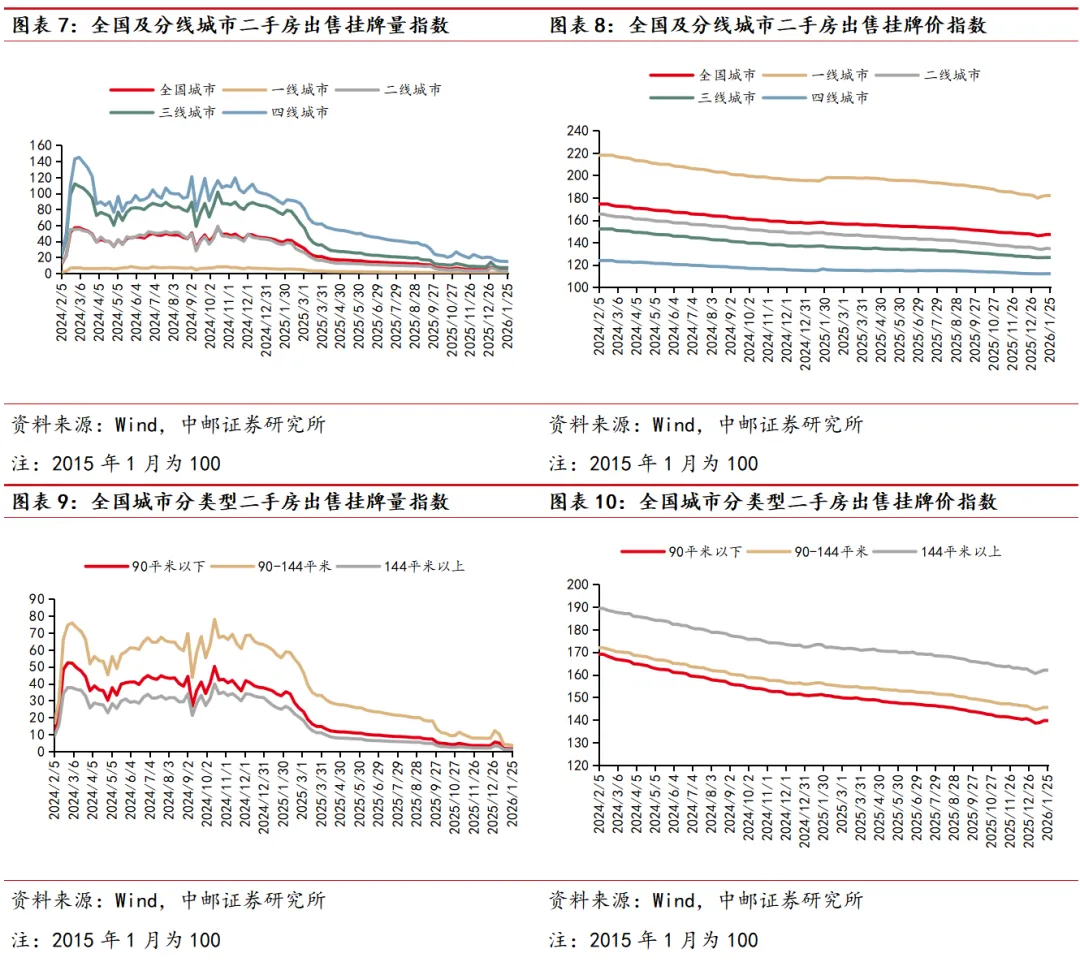

(2)二手房成交及挂牌:上周20城二手房成交面积为221.16万方,本年累计二手房成交面积为1330.26万方,累计同比+27.8%。20城近四周平均成交面积为233.48万方,同比+27.8%,环比+0.6%。截至2026/1/26全国城市二手房出售挂牌量指数为3.91,环比-1.5%,挂牌价指数为147.05,环比+0%。

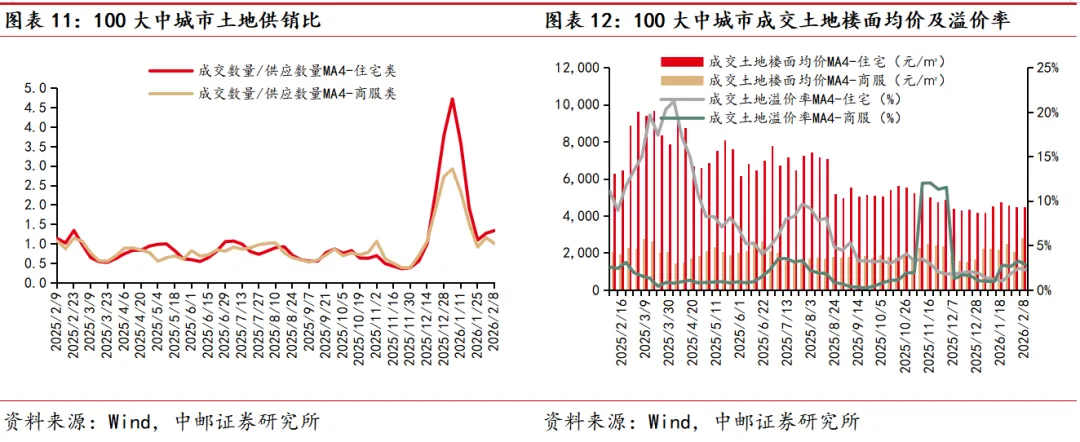

(3)土地市场成交:上周100大中城市新增供应住宅类土地数量为23宗,成交住宅类土地数量为34宗,新增供应商服类土地数量为64宗,成交商服类土地数量为39宗。近四周100大中城市平均住宅类土地成交数量/供应数量为1.33,平均商服类土地成交数量/供应数量为1。近四周100大中城市成交住宅类土地楼面均价为4501元/平方米,溢价率为2.21%,环比-0.23pct,成交商服类土地楼面均价为2813.75元/平方米,溢价率为2.76%,环比-0.47pct。

行情回顾:

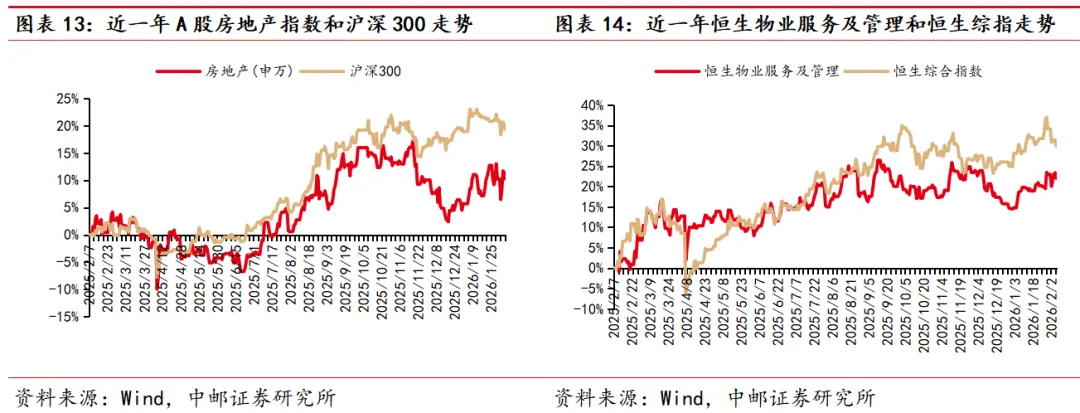

上周A股申万一级房地产行业指数上涨0.01%,沪深300指数下跌1.33%,房地产指数跑赢沪深300指数1.34pct。上周港股恒生物业服务及管理指数下跌0.78%,恒生综合指数下跌3.22%,物业服务及管理指数跑赢恒生综合指数2.44pct。

1.1 新房成交及库存

上周30大中城市新房成交面积为123.24万方,本年累计新房成交面积为870.59万方,累计同比-3.6%。30大中城市近四周平均成交面积为131.24万方,同比-18.5%,环比+0.8%。其中一线城市近四周平均成交面积为39.33万方,同比+33.7%,环比+1.5%,二线城市近四周平均成交面积为62.35万方,同比+16.8%,环比+1.2%,三线城市近四周平均成交面积为29.57万方,同比+5.7%,环比-1.1%。

上周14城商品住宅可售面积为7883.7万方,同比-5.38%,环比-0.25%,14城去化周期为19.89个月,其中一线城市去化周期为14.2个月。

1.2 二手房成交及挂牌

上周20城二手房成交面积为221.16万方,本年累计二手房成交面积为1330.26万方,累计同比+27.8%。20城近四周平均成交面积为233.48万方,同比+27.8%,环比+0.6%。

截至2026/1/26全国城市二手房出售挂牌量指数为3.91,环比-1.5%,挂牌价指数为147.05,环比+0%。

1.3 土地市场成交

上周100大中城市新增供应住宅类土地数量为23宗,成交住宅类土地数量为34宗,新增供应商服类土地数量为64宗,成交商服类土地数量为39宗。近四周100大中城市平均住宅类土地成交数量/供应数量为1.33,平均商服类土地成交数量/供应数量为1。

近四周100大中城市成交住宅类土地楼面均价为4501元/平方米,溢价率为2.21%,环比-0.23pct,成交商服类土地楼面均价为2813.75元/平方米,溢价率为2.76%,环比-0.47pct。

上周A股申万一级房地产行业指数上涨0.01%,沪深300指数下跌1.33%,房地产指数跑赢沪深300指数1.34pct。上周港股恒生物业服务及管理指数下跌0.78%,恒生综合指数下跌3.22%,物业服务及管理指数跑赢恒生综合指数2.44pct。

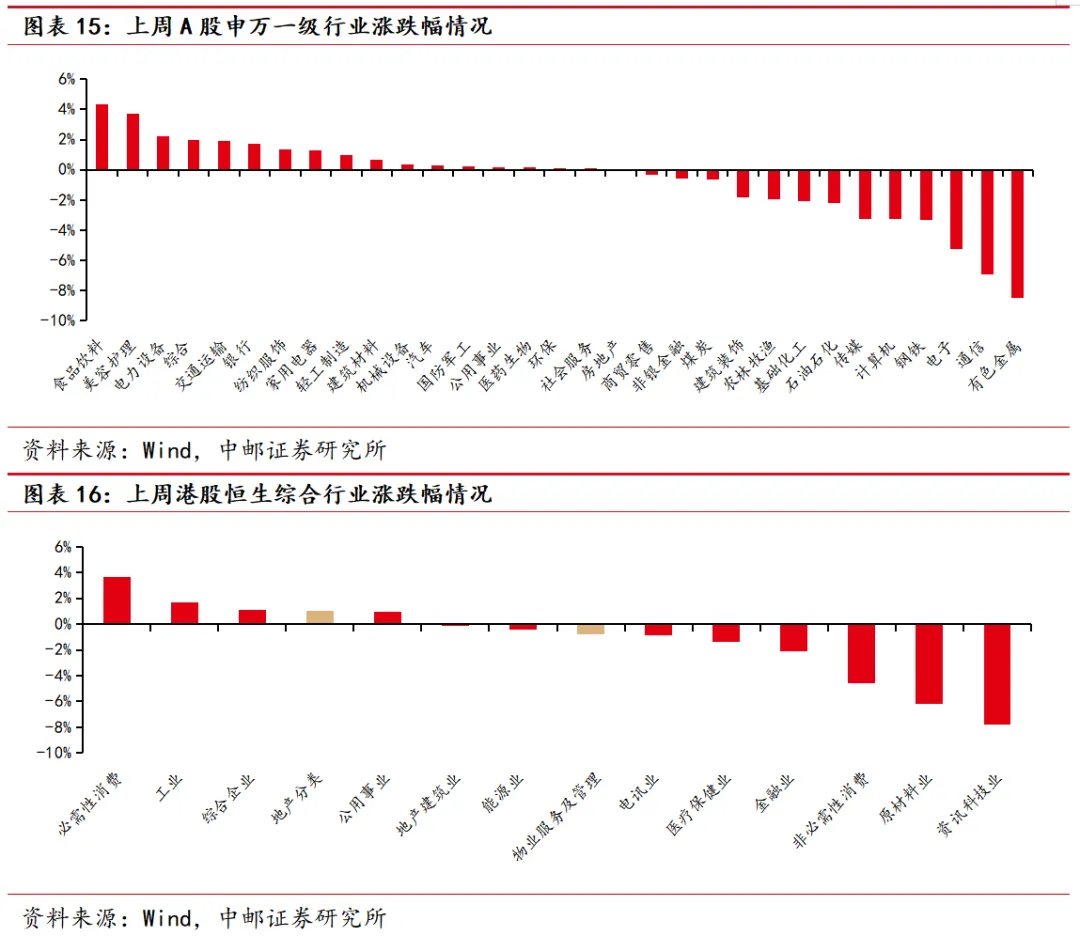

从行业排名来看,上周A股房地产在31个申万一级行业中排名第18,港股地产分类、物业服务及管理在14个恒生综合行业中分别排名第4、第8。

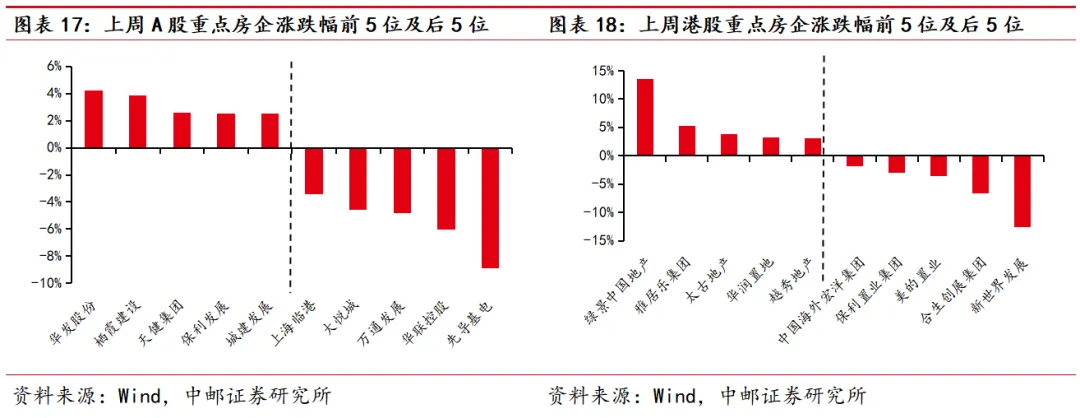

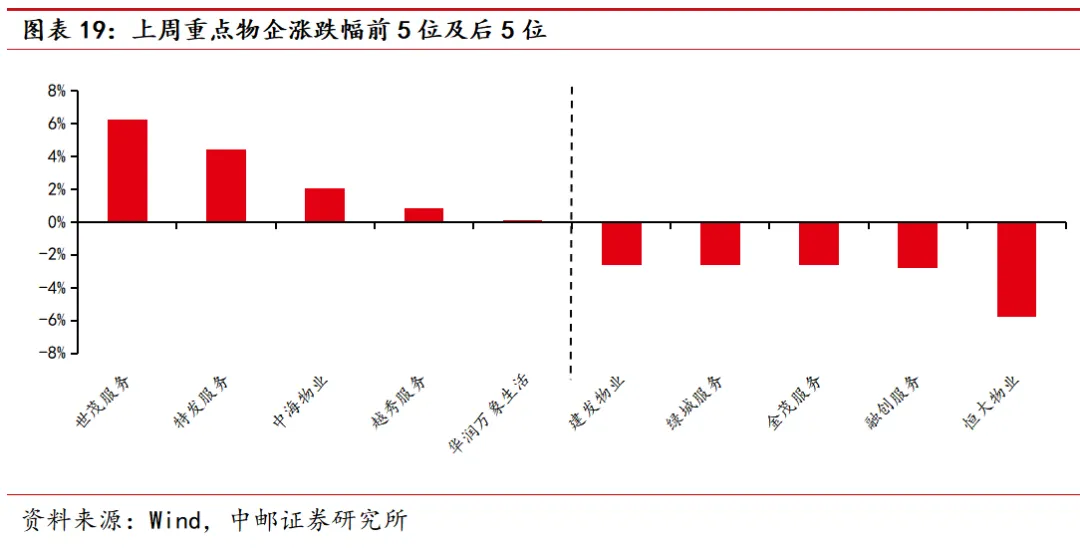

上周重点A股房地产个股涨幅居前的分别为:华发股份(+4.23%)、栖霞建设(+3.83%)、天健集团(+2.58%),重点港股房地产个股涨幅居前的分别为:绿景中国地产(+13.46%)、雅居乐集团(+5.26%)、太古地产(+3.88%),重点物业服务企业涨幅居前的分别为:世茂服务(+6.25%)、特发服务(+4.44%)、中海物业(+2.07%)。

政策不及预期,行业销售不及预期,收储进度不及预期,市场情绪极端避险。

证券研究报告《中邮证券-核心城市二手房价格好转》

对外发布时间 :2026年2月9日

报告发布机构:中邮证券有限责任公司

分析师:高丁卉 SAC编号:S1340524080001

| 研究所

| 研究所

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。