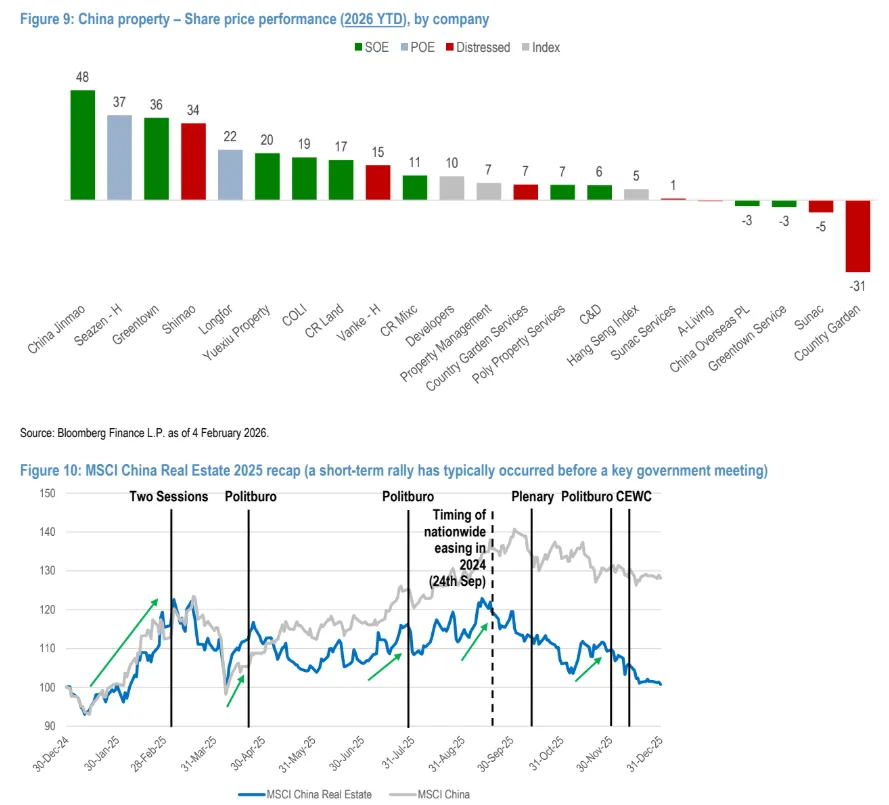

房地产板块在2月4日上涨5%(恒生指数:+0%),年初至今表现强劲(+16%,恒生指数+5%)。尽管有人可能将强势归因于上海近期的库存房收购(我们认为并不令人振奋),但我们认为驱动因素在于:(1)1月关于二手市场稳定的讨论增多;(2)对更强政策支持的预期上升,尤其是在《求是》文章之后。尽管1月部分市场指标确有小幅改善(如价格指数、二手成交),但我们认为现在断言市场已企稳仍为时过早(下文详述),且我们与开发商和中介的交流显示,1月的回升幅度仅属温和。百强房企1月销售依然疲弱,同比下降21%。不过,在2025年,即便投资者对政策支持的预期不高,该板块通常也会在关键政府会议前出现一波反弹(图10),因为投资者采取“以防万一”的策略(往往由市场传闻驱动)。因此,我们认为该板块可能维持强势(但波动较大)直至4月底(决策层会议)。我们的首选仍为华润置地、华润万象生活和中国金茂。这些标的年初至今表现良好(分别上涨17%、11%和48%;图9),但我们认为其基本面将继续支撑其跑赢。我们认为,在政策驱动的反弹中,龙湖提供最佳的风险回报比。

破解二手市场“企稳”的三个“信号”

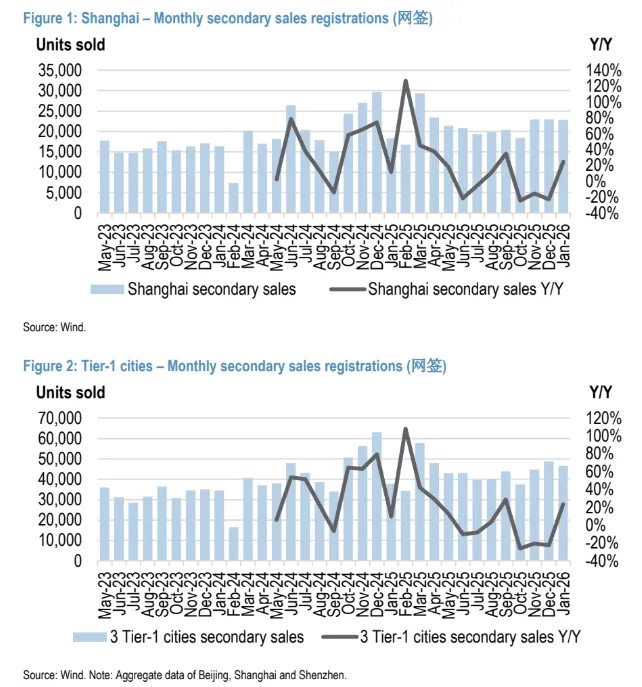

1)一线城市二手成交强劲:上海1月二手成交量创五年新高。尽管成交2.28万套、同比增长25%(图1)看似不错,但该数据基于网签,而网签数据在公共假期期间通常会异常偏低。由于去年春节在1月(而今年春节在2月),对比基数并非同口径。若对比去年春节假期扰动前的月内数据,同比增速将为+2%。我们并不因二手成交量本身而悲观(我们预计全年增速大致持平),但二手成交自2025年上半年以来已趋于稳定(图4)(尽管2025年四季度因高基数导致同比看起来偏弱),因此这并非新现象。将二手成交数据扩展至北京和深圳(图2)也可看到类似趋势。

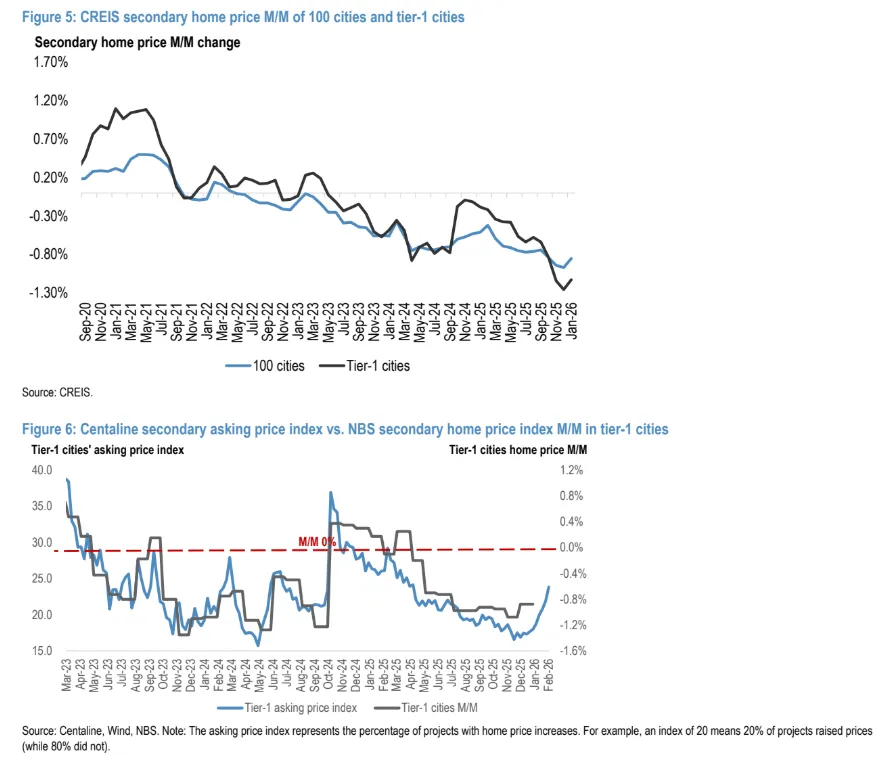

2)房价环比降幅收窄:据中指院(CREIS),100城二手住宅价格环比降幅从12月的-0.97%收窄至1月的-0.85%(仅一线城市:从12月的-1.26%收窄至1月的-1.13%)(图5)。中原(Centaline)的二手挂牌价指数也显示出改善趋势(图6),自低点回升。但中原解释称,1月回升部分源于季节性因素(通常春节前更强)。我们认为改善幅度相当温和,仍需再观察数月才能下结论。毕竟,这种温和改善也可能是对12月多项政策措施(如增值税下调、北京放松政策)的短期反应。

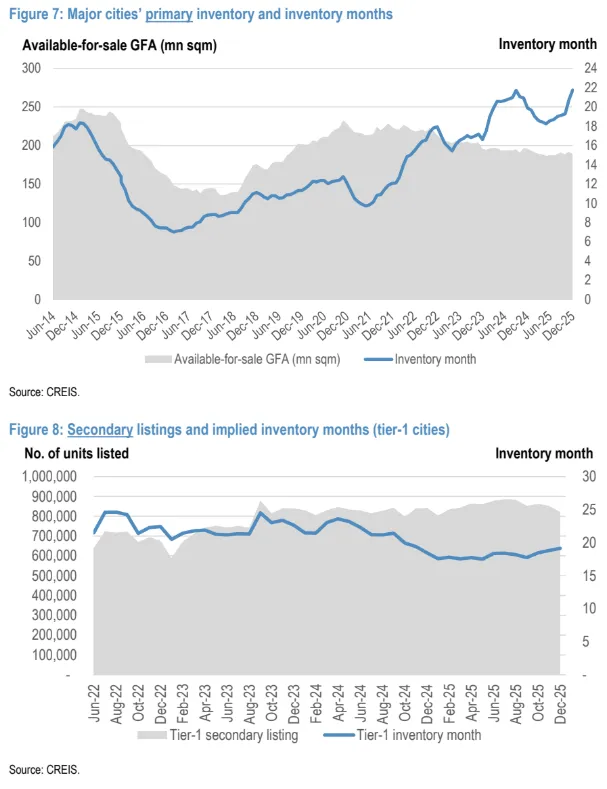

3)挂牌量下降:截至12月,一线城市二手房挂牌量环比下降3.8%(较峰值低7%)(图8)。尽管看起来有所改善,但挂牌的绝对数量仍处于高位。推算的去化月数仍然偏高,为19个月(新房市场的去化月数更高,为22个月——图7)。在此背景下,二手房挂牌减少确实可能缓解房价压力,我们也预计环比降幅会略有收窄。然而,我们认为房价转正仍需时间(通常当去化月数降至12个月以下时才会出现)。

我们是否应对上海的存量房收购感到兴奋?

•有什么新进展?上海于2月2日启动收购二手房并转化为保障性租赁住房的举措(由建行提供资金支持)。首批将聚焦浦东、静安和徐汇(即核心区域)。收购优先小户型。以浦东为例,优先收购2000年前建成、面积小于70平方米、总价低于400万元人民币的房源。收购条件之一是卖房者需同时从新房市场购买一套新房。

•我们为何并不特别兴奋:从方向上看,该举措有助于提升成交速度。但我们认为其更多是为了促进真实的改善性需求(因为老旧房源更难出售),而非“提振房地产市场”本身(即更偏社会民生视角)。此外,规模尚不明确,收购存量房(无论新房还是二手房)也并非新举措。过去几年里,许多城市都曾执行/尝试过。如果这是一个全国性项目并有明确的资金支持(例如利率补贴),我们会更为看好。否则,我们认为其对稳定住房市场的影响可能有限。

注:受篇幅限制,如需了解研报全部内容。请查看研报原文(nlg.news 可下载)。

研报:JPM-China_Property:Did the secondary market really stabilize in January?

来源:www.nlg.news (研报下载及了解详情,请扫描下方二维码)

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?