核心内容

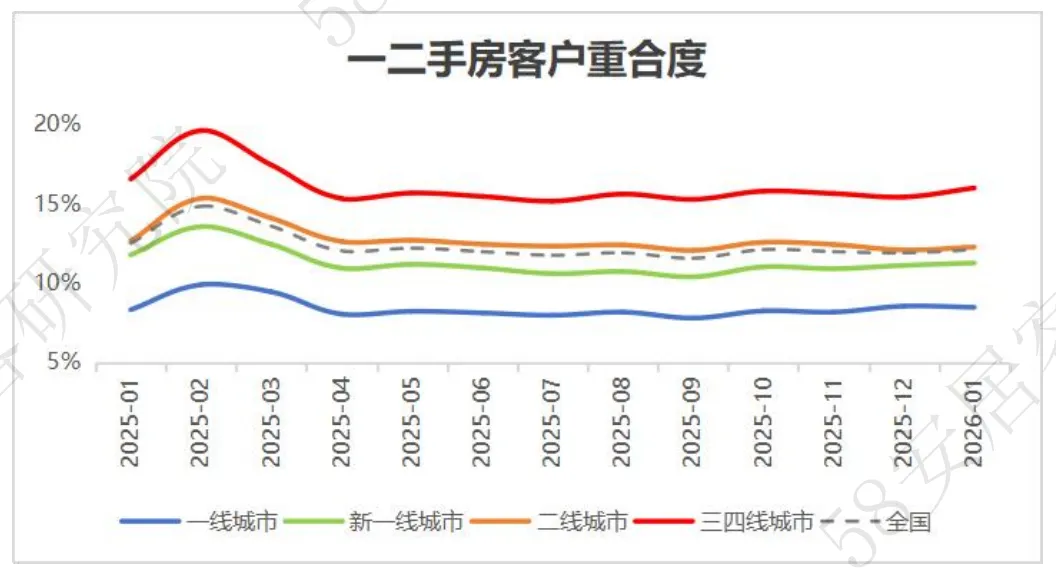

¡一二市场重合度:2026年1月,重合度变化较小,微增0.2个百分点,整体上处于20%以下的低重合水平,一二手房之间客户分化显著且稳定。

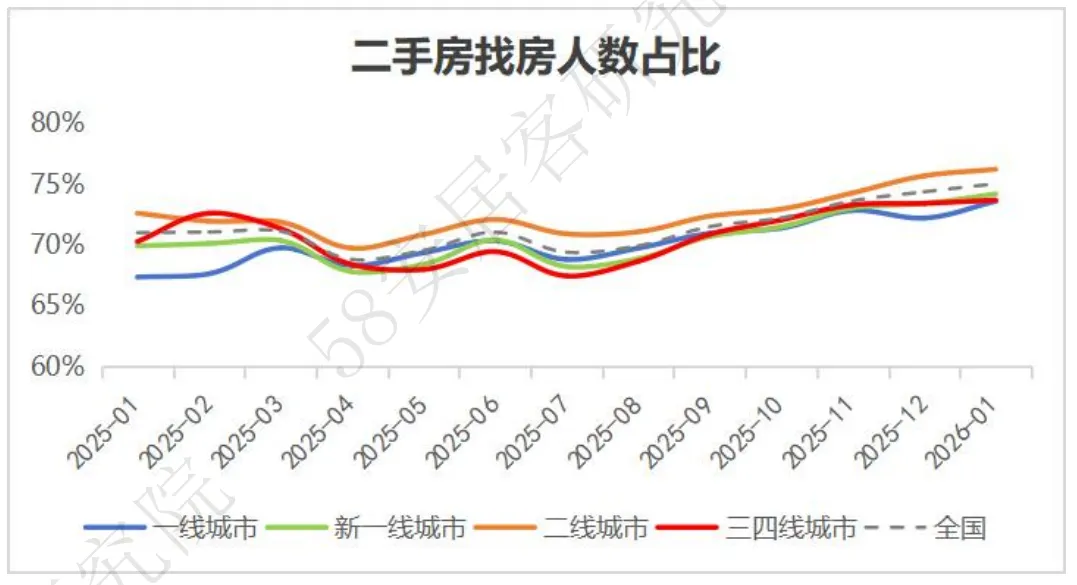

¡二手房找房占比:2026年1月,全国二手房找房人数占比连续7个月回升,当前突破75%,各能级城市延续回升态势,二线领跑,一线增长显著。

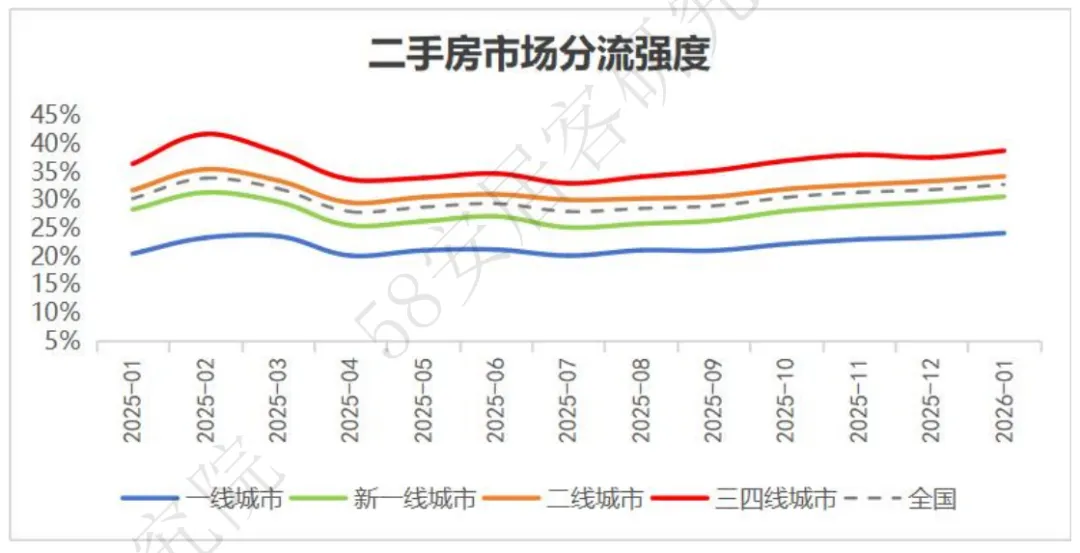

¡二手房分流强度:2026年1月,分流强度连续7个月增强,全国二手房市场分流强度32.8,环比增加0.9个百分点,创2025年以来新高。

一、核心指标

1.一二手房市场重合度

从重合度走势变化来看,1月一二手房市场重合度变化较小,微增0.2个百分点。新房与二手房市场的客群重合度保持稳定态势,2025年以来该数值基本维持在12%左右。这意味着两大市场的客群整体相对独立,虽存在一定重合,但重合度始终处于20%以下的低位水平。

从各能级情况看,除了一线城市外,其余能级城市均有小幅回升。1月,各能级城市客户重叠度基本达到最近1年的平均水平。其中,一线城市客户重叠度最低,为8.5%,较上月下降0.1个百分点,但同比去年上升0.2个百分点;三四线城市最高,为16%,较上月上升0.6个百分点,同比去年下降0.6个百分点。新一线和二线城市客户重叠度分别为11.3%、12.3%,较上月均上升0.2个百分点,同比去年分别下降0.5、0.4个百分点。

说明:一二手客户重合度=市场上同时关注新房和二手房的找房人数÷市场找房总人数,反映新房与二手房市场的客群同质化程度。该比值越大,表明两者同质化程度越高。若重合度达100%,意味着两个市场客户完全重合;若重合度为0,则表示两个市场客户群体互不相关。

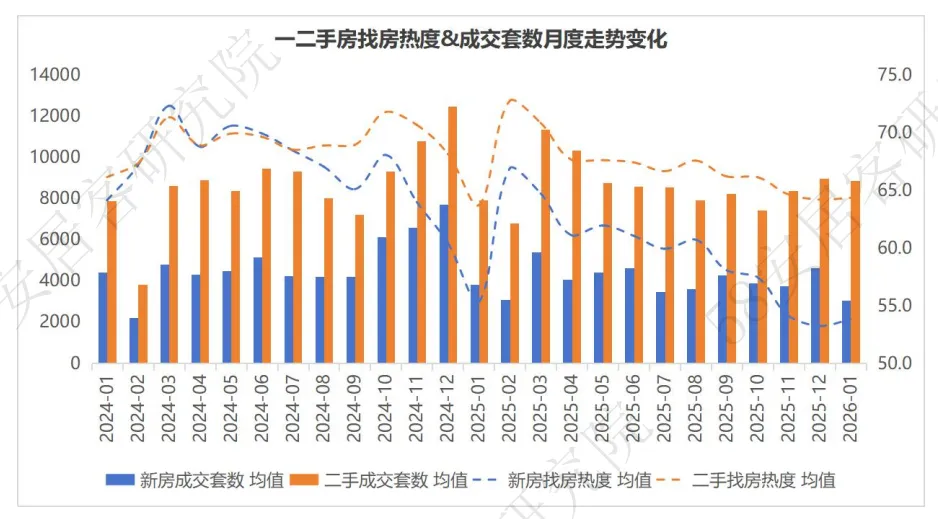

2.二手房找房人数占比

二手房找房人数占比持续扩大,同比上升4个百分点。自2025年6月起,二手房找房人数占比开启连续7个月的回升通道,从69.4%逐步攀升至2026年1月的75.0%,较2025年低点提升6.2个百分点,二手房市场找房热度持续走高。

各能级城市延续回升态势,二线城市领跑,一线增长显著。2026年1月,全国及各能级城市二手房找房人数占比延续2025年下半年以来的回升态势,均实现环比上涨,且全国占比突破75%,创下2025年1月以来的周期新高。数据显示,二线(76.2%)>新一线(65.74.2%)>三四线(73.7%)>一线(73.6%),二线城市二手房找房人数占比全年领跑,而一线城市变化最为显著,占比较上月提升1.4个百分点。

说明:二手房市场找房人数占比=二手房找房人数÷市场找房总人数。该占比越高,说明二手房市场关注度越高;若占比超50%,表明关注二手房的人数居多,反之则关注新房的人数占多数。

3.二手房市场分流强度

二手房分流压力连续7个月增强,本月创一年来新高。2025年1月至2026年1月全国新房市场面临的二手房潜在分流压力连续7个月上升,至2026年1月该占比达32.8%,环比上升0.9个百分点,且比去年同期上升了2.5个百分点,创近一年新高。二手房找房需求的增长,正持续向新房市场的摇摆客群渗透,尽管两大市场客群整体独立,但新房的潜在客群中,关注二手房的比例在持续扩大。

“城市能级越低,分流压力越大”的格局愈发清晰,三四线城市分流压力最大。在各能级城市中,三四线城市的购房者分流强度最高,2026年1月达38.8%,新一线城市也突破了30%,为30.6%,环比上升0.9个百分点,一线城市最低,为24.2%。与去年同期相比,各能级城市分流强度均有所回升,其中一线、新一线、二线、三四线城市分别上升3.7、2.3、2.4、2.3个百分点。

说明:二手房市场分流强度=市场上同时关注新房和二手房的找房人数÷新房找房人数,反映新房找房人群中关注二手房的比例,这些摇摆客户会对新房形成潜在分流影响,占比越高,新房被二手房潜在分流压力就越大。

二、重点46城二手房市场分流强度

总体来看,二手房对新房的分流影响尚弱,新房的竞争还是在新房之间展开。安居客研究院最新监测数据表明,1月二手房对新房分流强度超40%的城市有5个,分别是秦皇岛、哈尔滨、宜昌、洛阳和南通(当月新增);分流强度在30%以上的城市达34个,占比74%,较上月增加6个。二手房分流压力最大的城市为秦皇岛,分流强度达48%,最小为上海,分流强度为21%。

从变化情况来看,重点46城二手房分流压力“全面上行”,仅少数城市微降。无论是环比还是同比,绝大多数城市均表现出增强的特征。环比来看,2026年1月延续回升,仅杭州、咸阳2城环比微降,其余44城市均环比上涨;同比来看,绝大多数城市上行,仅杭州、成都、福州、海口4城同比微降,其余42城分流强度均提升。其中,上海、南通、合肥压力增强显著,同比增幅在5个百分点以上。

三、市场反应(典型12城)

一二手找房热度“扭头向上”,楼市从“分化下行”转向“企稳修复”,积极变化显现。2026年1月虽处农历春节前的传统淡季,但新房、二手房找房热度却释放出积极信号:新房找房热度环比增长1%,二手房环比增长0.2%。这看似微小的涨幅,实则意义重大。从季节性规律看,春节前找房热度多呈下降态势,但2026年1月新房、二手房找房热度均逆势回升。回顾2025年全年,新房、二手房找房热度整体下滑,仅8月有过阶段性回调,而1月再次出现的积极信号,预示着房地产市场正从“分化下行”转向“企稳修复”,这是2025年市场筑底修复、政策持续发力的成果,也体现了行业长期向好趋势。

找房热度是找房需求的真实反映,影响市场成交。以二手房为例,即便处于春节前淡季,1月成交套数环比微跌1.2%,基本延续了10月以来的回升势头。由于从看房到成交存在一定的滞后性,1月成交受上月的找房热度影响明显,12月新房、二手房找房热度分别微降1.6%、0.7%,1月新房、二手房成交分别减少34.2%、1.2%。此外,从两者市场表现可以明显看出,当下二手房市场更有韧性。

数据说明:找房热度是根据用户在线找房数据拟合的找房热度数据;在线成交为各地网签备案日度数据监测统计;为便于对比,此处选取了12个典型城市数据统计,分别是一线城市4个:北京、上海、广州、深圳;新一线城市7个:成都、杭州、南京、青岛、宁波、东莞、苏州;二线城市1个:佛山。

资料来源:安居客研究院【楼盘洞察】产品数据库

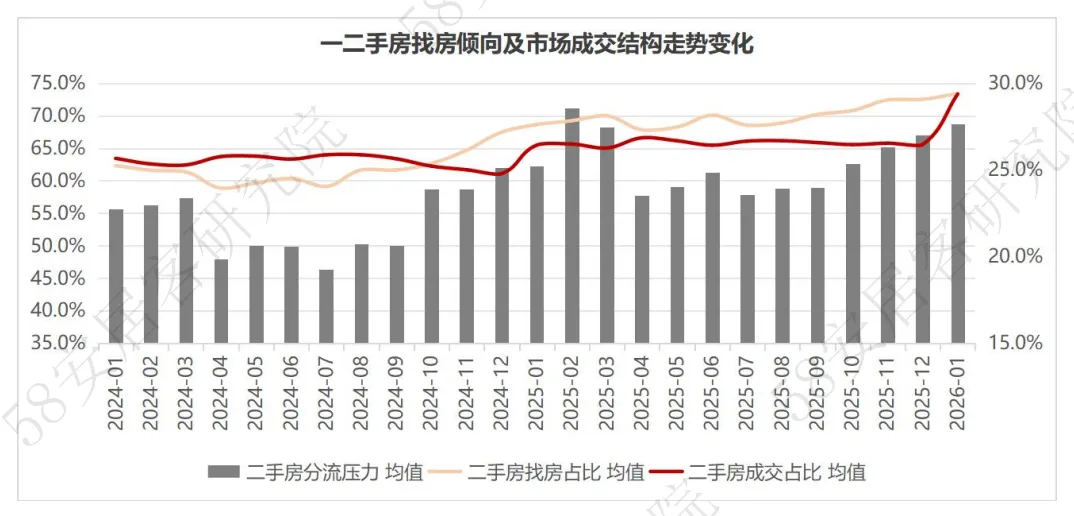

二手房找房人数占比是二手房成交占比的“先行信号”,而二手房成交占比则是二手房找房人数占比变化趋势的“最终体现”。根据典型12城的数据统计显示,2026年1月,二手房找房人数占比达73.4%,环比上升0.9个百分点,同比提高4.8个百分点,且高于2025年均值(69.8%)。从实际成交数据来看,二手房成交占比从去年的65.8%升至当前73.3%,上升了7.5个百分点,二者占比及变化趋势几乎一致。

从一二手房的找房倾向来看,目前市场上关注二手房的购房者仍占多数,二手房找房人数占比均值已经突破到70%以上。市场客户分流迹象已经非常明显,作为市场购房主力军的刚需客户越来越多的用向二手房市场,而改善型客户则前往新房市场寻找更具创新力更舒适的好房子。从分流强度变化来看,分流强度持续上升,1月份达到近10个月以来的峰值,与3月高峰期基本持平。

数据说明:二手房分流强度、二手房找房占比、二手房房成交占比依据7城数据的月度均值得出,其中二手房成交占比=二手房成交套数/(新房成交套数+二手房成交套数)。

资料来源:安居客研究院【楼盘洞察】产品数据库

四、小结

展望2026 年,楼市积极态势值得期待。春节前本是传统淡季,但找房热度却逆势上扬,这无疑释放出市场企稳修复的明确信号,二手房展现出的强劲韧性,更为市场稳定提供了有力支撑。当下,刚需客群向二手房聚集、改善客群偏好新房的分化格局愈发清晰。城市更新、政府收储、“好房子”建设推进等一系列政策落地实施,为市场发展注入动力,叠加找房热度对成交的传导作用,在多重积极因素共同作用下,预计 2026 年楼市有望保持温和修复态势,新房与二手房市场将逐步实现双向良性互动,行业发展长期向好的趋势也将更加稳固。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?