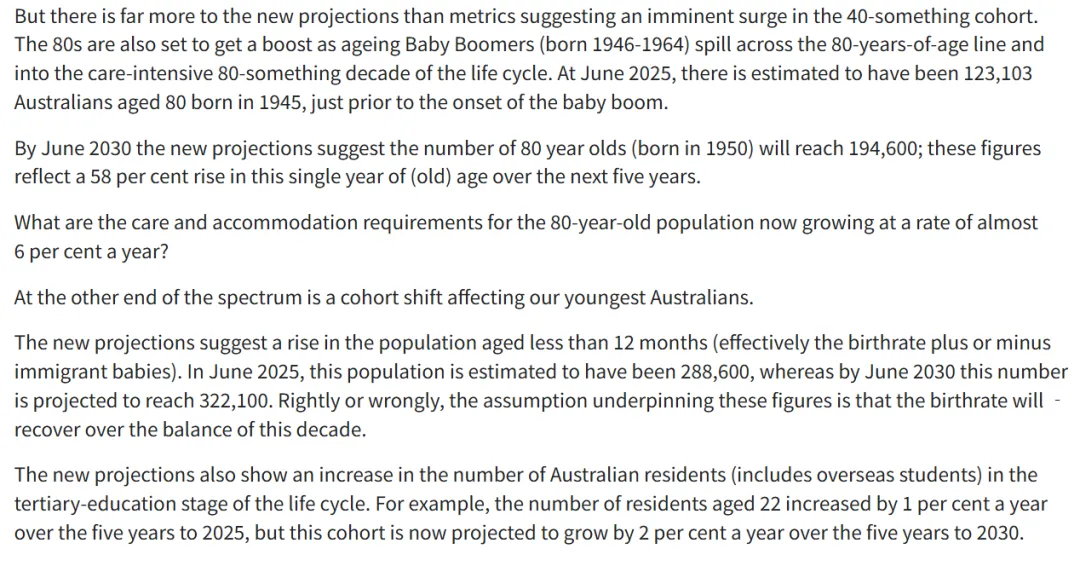

40岁人群撑起的是家庭改善风口,但人口预测里的另几块厚起来的年龄带,同样在悄悄改写住房需求。首先是80岁人群。随着1946–1964年出生的婴儿潮一代陆续迈入高龄,单一年份的80岁人口将在2025–2030年间由约123103人增至194600人,增幅高达58%;整个80岁群体目前以接近6%的年增速扩张。

这直接转化为对养老社区、护理型公寓、带无障碍设计和医疗配套的住宅项目,以及原地养老改造的迫切需求,也将迫使很多40岁家庭在换房时预先考虑是否方便父母同住或就近居住。另一端是婴幼儿和高校年龄段人群。预测显示,截至2025年6月,未满12个月婴儿约288600人,预计2030年将升至322100人;22岁居民(在过去五年的年均增速约1%,未来五年则有望提升到2%。

这意味着,在托育资源丰富、学校密集和大学及科研机构集中的片区,家庭友好型两三房、合租型公寓和学生住房的需求都会更强,租金也更有支撑。整体来看,一端是40岁的家庭改善,一端是80岁的养老与照护,中间再夹着婴儿潮与高校人群,这几股力量叠加起来,几乎铺满了从买房、租房到养老社区的整条住房生命周期。

对开发商而言,这一轮人口数据的最大价值,在于它把未来五年的主力客群标注得非常清楚。40岁家庭意味着对郊区或中环四房两卫、带书房和双车位、兼顾学区和通勤的产品有持续需求;80岁浪潮则指向靠近医院、交通便利、户型紧凑但安全性高、支持护理服务的养老类项目;高校和留学生群体,则支撑着大学周边、交通枢纽附近高密度公寓和长租房的租金表现。

在这种情况下,产品设计如果仍然只停留在建几房、多大面积,就会丢掉人口结构提供的精细坐标;真正更有胜算的,是把每一个项目都对标到明确的年龄带和人生阶段,把“40 岁家庭型”“80 岁适老型”“20 岁租赁型”做成清晰的产品线。 对投资者来说,利率与周期仍然重要,但决定一个区域能否穿越波动的,往往是未来五到十年那里到底是哪几类人变多了。

如果35–44岁和学龄儿童明显增多,这个区域的家庭住宅和学区资源就更值得长期持有;如果20岁出头群体和留学生扩张,则可以重点关注高质量公寓和长租运营机会。对于普通家庭,尤其是已经或即将步入40岁的家庭,与其只盯着今年涨不涨,不如把目光拉长到十年:自己的收入路径、孩子的成长节奏和父母的照护需求,将怎样叠加在这几股人口浪潮上。

1.需求并没有降到足以压垮价格的程度

2.供应在未来五年几乎确定跟不上

120万套目标难以达成,

实际缺口可能在30–46万套之间;

3.租金和房价在不同细分市场会出现分化

租赁端:CBRE预计到2030年平均租金再涨 24%,空置率降到1.1%;

自住端:更受利率影响,但中长期仍被住的刚需+ 学区+通勤+多代同堂托住;

投资端:资金更有可能转向可出租性强的家庭向物业和优质公寓,而非盲目追高豪宅。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?