摘 要:

2026 年楼市开年迎积极信号,二手房市场率先走出回暖行情!全国重点 13 城二手房成交面积达 810 万平方米,环比上升 16%、同比猛增 33%,相比 2025 年月均也增长 18%,北上广深一线城市全线飘红,网签量均创阶段新高。

学区房成成交主力军,北京西城、深圳福田等热门片区量价齐升,市场呈现鲜明的 “以价换量” 特征,房东心态反转致挂牌量回落、议价空间收窄。与此同时新房市场因供应不足略显平淡,冷热分化显著。

核心城市房地产估值触底、需求企稳,叠加上海开启收购二手房做保租房的政策试点,2026 年楼市 “小阳春” 值得期待,但全国全面止跌回暖仍面临居民收入预期、区域分化等多重挑战,三大核心指标将成为市场企稳的关键信号。

一、开年迎暖!13 城二手房成交开门红,一线城市全线飘红

2026 年 1 月的房地产市场,二手房率先扛起回暖大旗,一众核心数据交出亮眼成绩单,打破了市场对楼市的低迷预期。克而瑞最新数据显示,全国重点 13 城二手房成交面积约 810 万平方米,环比上升 16%,同比大幅增长 33%,相比 2025 年的月均成交也增长了 18%,开年即迎来成交量的 “开门红”。

这份回暖并非个别城市的偶然表现,而是核心城市的集体发力,北上广深四大一线城市的表现尤为亮眼,成为二手房市场的 “压舱石”。北京 1 月二手房网签量超 1.5 万套,不仅突破了当地二手房市场的枯荣线,更是连续三个月稳定在 1.4 万套以上,市场交易活跃度持续走高;上海二手房(含商业)网签成交 2.28 万套,连续第三个月成交超 2.2 万套,创下近五年同期的新高;广州虽涨幅温和,但也实现稳步增长,1 月二手住宅网签套数达 8881 套,环比小幅增长 1.07%;深圳则迎来爆发式增长,1 月二手房录得 6802 套,环比增长 2.9%,同比涨幅更是高达 45.5%,创近十个月以来的新高。

除了一线城市,二线城市也有不俗表现,体现二手房市场热度的 “冰山指数” 显示,其观测的 26 个重点城市 1 月实时成交(下定金量)环比上涨 14%,其中厦门环比增幅达 34%,成为涨幅榜首。国金证券研报更是指出,截至 1 月末,22 城二手房成交面积同比增幅由负转正至 17.7%,回升至 2025 年 6 月以来的最高水平,中介实时签约数据的领先性也预示着,这份热度有望延续至春节前。

二、学区房成主力军!房东心态反转,挂牌量回落议价收窄

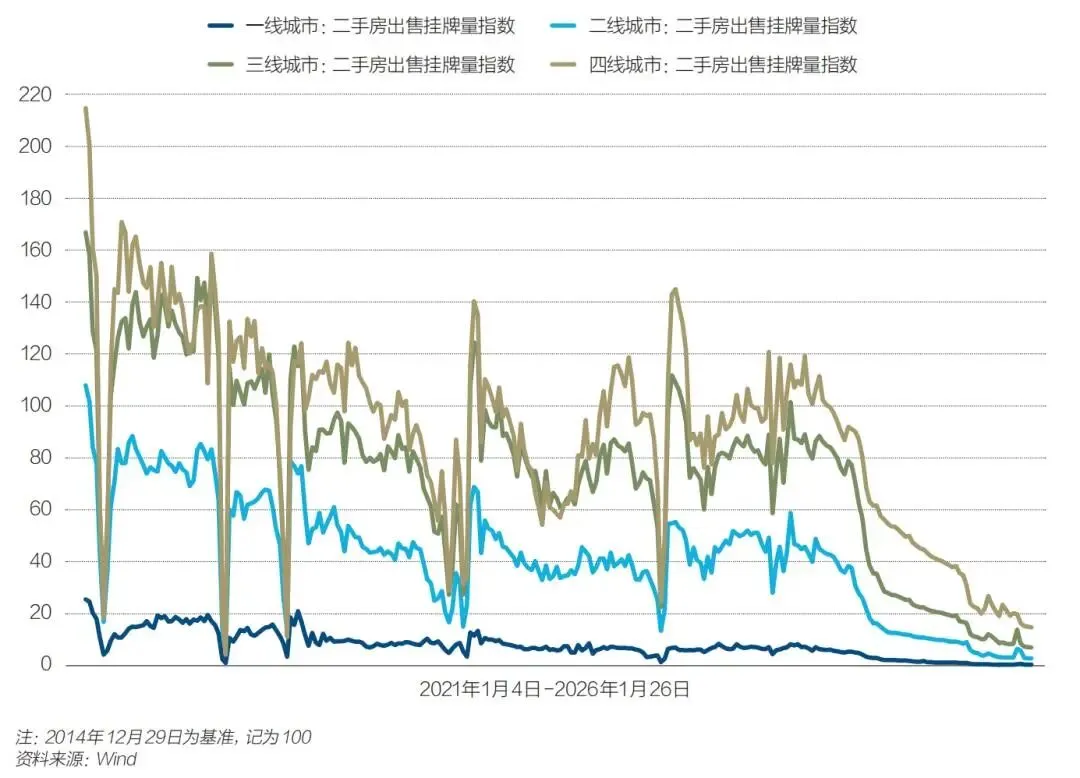

二手房市场的回暖,并非普涨普升,而是有着鲜明的结构性特征,学区房成为此次成交回暖的绝对主力军,刚需家长的置业需求集中释放,带动了热门片区的量价变化。

北京海淀的购房者李青的经历,正是当下学区房市场的真实写照。为了给即将上小学的孩子购置学区房,他密集看了海淀多个热门片区的房源,可每次犹豫之际,看上的房子就被迅速成交,这已是他近期第四套被 “抢走” 的房源,也让他下定决心,下一套心仪房源必果断出手。而这样的场景,在北京西城、朝阳等学区房热门片区已成常态,一位西城区链家中介透露,自 2025 年 12 月 24 日北京出台新政后,其负责的学区房小区单套房价涨了 10-15 万元,朝阳区一热门学区房小区的成交量更是从去年 12 月的 20 套,翻倍至今年 1 月的 40 套。

深圳的学区房市场同样火热,福田区百花片区作为老牌学区房聚集地,因前期房价大幅降价迎来抄底需求,加上家长想在开学前完成置业,近期成交显著提升。学区房的火热,也带动了二手房市场的整体心态变化,房东的议价空间开始收窄,挂牌量也出现回落。通州一位链家门店店总表示,市场回暖后房东的心理价位明显提高,谈价难度大幅增加,部分业主未达到心理预期,直接选择下架房源或转售为租,这也让优质房源变得稀缺,买家不得不加快置业决策,形成了 “房源少 - 买家急 - 成交快” 的良性循环。

三、冷热鲜明!二手房火热难掩新房平淡,供应不足成核心掣肘

与二手房市场的火热形成鲜明对比的是,2026 年 1 月的新房市场依旧略显平淡,虽有高端改善楼盘带动房价结构性上涨,但成交面积却出现明显下滑,房地产市场呈现出 “二手房热、新房冷” 的冷热分化格局。

克而瑞数据显示,2026 年 1 月全国重点 50 城市新建商品住宅成交面积约 810 万平方米,环比下降 32%,同比减少 20%,相比 2025 年月均更是下降 25%,各能级城市的新房成交均遇冷。其中一线城市表现最差,成交面积约 132 万平方米,环比和同比分别下降 36% 和 28%,降幅高于 50 城整体水平;21 个二线城市成交面积约 460 万平方米,环比、同比也分别下降 36% 和 24%;即便是表现相对平稳的三四线城市,成交面积也环比下降 20%,同比微降 2%。

新房市场的遇冷,核心原因在于新盘供应不足,尤其是刚需和刚改型房源的供应缺口,让不少购房者转向二手房市场。此外,高端改善型新盘的集中入市,虽带动了新房价格的结构性上涨,但也拉高了购房门槛,与当下市场 “刚需化” 的主流特征不符。国金证券研报就指出,当前二手房市场的 “刚需化” 特征明显,一线城市成交总价 500 万元以上的比例不足 20%,而新房市场的产品定位与市场需求的错位,进一步加剧了冷热分化的格局。

四、估值触底!核心城市需求企稳,2026 小阳春稳了?

二手房市场的回暖,并非短期的季节性波动,而是核心城市房地产市场估值触底、需求企稳的必然结果,这也让市场对 2026 年的 “小阳春” 充满期待。

从市场基本面来看,核心城市的房地产市场已初步具备止跌回稳的条件。首先是需求企稳,2025 年 40 城新房和二手房住宅销售总面积约 3.88 亿平方米,与 2024 年的 3.93 亿平方米基本持平,上海更是成为首个需求企稳的一线城市,2025 年新房和二手房销售总面积略高于 2024 年。其次是估值触底,2025 年 12 月百城租金回报率已回升至 2.39%,接近 2.6% 的公积金贷款利率,二者的接近意味着房屋的居住属性回归,市场已进入估值底部;同时多数城市的房价收入比也逐渐向国际公认的合理区间(4-6 倍)回归,甚至低于 2006 年的水平,购房成本的下降也释放了部分刚需。

多位专家也对 2026 年的楼市 “小阳春” 抱有期待。清华大学恒隆房地产研究中心主任吴璟表示,2025 年房地产市场的修复取得重大成绩,转型路径也逐渐明晰,叠加日趋完善的政策框架,一线城市的 “小暖冬” 有望延续为 “小阳春”,尤其是主要城市的优质核心地段和项目,回暖趋势会更加明显。58 安居客研究院院长张波则指出,一二线核心城市的高端改善型新房将持续吸引高净值人群,刚需型二手房的价格下行空间也将明显收窄,3-4 月的成交占比有望进一步提升。而从市场数据来看,1 月百城二手房找房热度指数同比全线正增长,房产经纪行业景气度指数也较 2025 年同期上升 12.72 个百分点,需求端和行业端的积极信号,都为 “小阳春” 奠定了基础。

五、政策加码!上海收储二手房试点,以旧换新打通置换链条

楼市的回暖,也离不开政策的加持,2026 年房地产政策进入 “稳定预期、缩短调整时间” 的新阶段,而上海在 2 月初开启的收购二手房用于保障性租赁住房的试点,成为政策加码的重要标志,也为打通新房和二手房的置换链条提供了新路径。

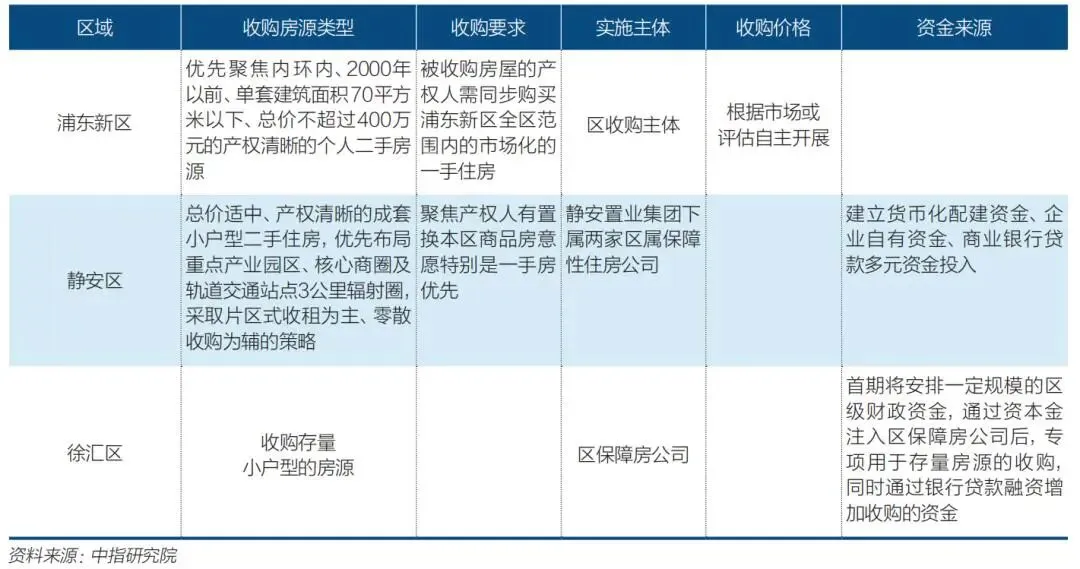

上海此次试点覆盖静安区、浦东新区和徐汇区,收购主体为区属企业,聚焦小户型房源,其中浦东新区优先收购 2000 年以前的小户型低总价二手房,静安区则侧重交通便捷、配套成熟的房源。收购要求上,浦东新区明确业主需同步购买同区新房,静安区要求置换本区商品房,收购价格以市场价或评估价为参考,资金则由财政资金、企业自有资金和银行贷款组合构成。

这一 “以旧换新” 的政策尝试,理论上实现了购房者、政府、房企的三方共赢:购房者可减少约 10% 的中介费,破解 “卖旧房买新房” 的置换难题;政府能增加保租房房源供应,同时打通新房和二手房的流通链条;房企则能加快新房去化,改善现金流。不过在实际操作中,收购价与业主预期的匹配度、跨部门的制度配套、资金体量等,仍是政策落地的关键。中指研究院测算,上海三区满足收购条件的房源超 2.6 万套,若 30% 有换房需求,所需资金约 315 亿元,资金压力不容忽视。

六、回暖有界!全国全面复苏尚需时间,三大指标定方向

尽管核心城市的二手房市场迎来回暖,2026 年的 “小阳春” 值得期待,但业内专家普遍认为,全国楼市的全面止跌回暖仍需要较长周期,区域分化、居民收入预期等问题,仍是市场复苏的重要制约因素。

从区域来看,此次回暖主要集中在一线和核心二线城市,三四线城市的房地产市场仍面临人口外流、库存高企的压力,1 月三四线城市的二手房价格虽跌幅收窄,但成交仍未出现明显改善,区域分化的格局将长期存在。从居民端来看,当下居民的就业和收入预期尚未明显好转,购房者的观望情绪仍重,尤其是对期房的购买谨慎度较高,这也制约了新房市场的复苏。此外,房地产市场的转型仍在进行中,从 “高增长” 向 “高质量” 的转变,需要时间完成供需结构的调整。

58 安居客研究院院长张波提出,判断楼市是否实现量价平稳,可关注三大核心指标:一是价格端,百城二手房挂牌均价连续三个月环比波动≤±0.2%,各能级城市跌幅收窄至 5% 以内;二是成交端,重点 35 城二手房月成交稳定在 30 万套左右;三是流通端,核心城市二手房挂牌时长缩短至 90 天以内。而政策端也仍有边际改善的空间,降利率、房贷贴息、扩大收储范围、减免税费等政策,都将成为推动市场复苏的重要力量。

结尾总结

2026 年 1 月的房地产市场,交出了一份喜忧参半的成绩单,二手房市场的回暖让我们看到了核心城市楼市的韧性,学区房的火热、房东心态的反转、估值的触底,都为 2026 年的 “小阳春” 埋下了伏笔,而上海的二手房收储试点,也让政策端的创新探索迈出了重要一步。但我们也必须清醒地认识到,这份回暖并非全国性的全面复苏,新房市场的遇冷、三四线城市的低迷、居民收入预期的疲软,都意味着楼市的复苏之路仍道阻且长。

房地产市场的稳定,从来都不是单一因素的作用,而是市场基本面、政策导向、居民需求的共同结果。对于购房者而言,当下核心城市的刚需和刚改需求迎来了较好的置业窗口,“以价换量” 的市场特征意味着购房者有更多的选择空间;对于房企而言,贴合市场的刚需产品供应、加快库存去化,仍是当下的核心任务;对于政策端而言,稳定预期、精准施策,打通新房和二手房的流通链条,将成为推动市场复苏的关键。

2026 年的楼市,不会是一蹴而就的全面回暖,而是循序渐进的结构性修复,“小阳春” 的到来是大概率事件,但全国性的企稳仍需要时间和耐心。我们期待看到的,不仅是成交量的回升,更是房地产市场向居住属性回归、供需结构更加合理、发展更加平稳健康的新格局,而这,也正是房地产市场转型的最终目标。

(本文出于对事发当事人的尊重,图片、姓名均为网络示意,与实际人物无关,切勿对号入座或进行人身攻击,也勿留下恶意评论。互联网并非法外之地,任何言论需遵守法律法规。若本文存在事实争议、版权问题或图片侵权等情况,请及时联系作者,我们将第一时间核实并删除。感谢理解与支持!)