刚需客持续下场,连续多月上海二手房成交量破两万套,尤其是总价300万以内的价格区间.这个价格段的房子集中在市区老公房和近郊次新房.

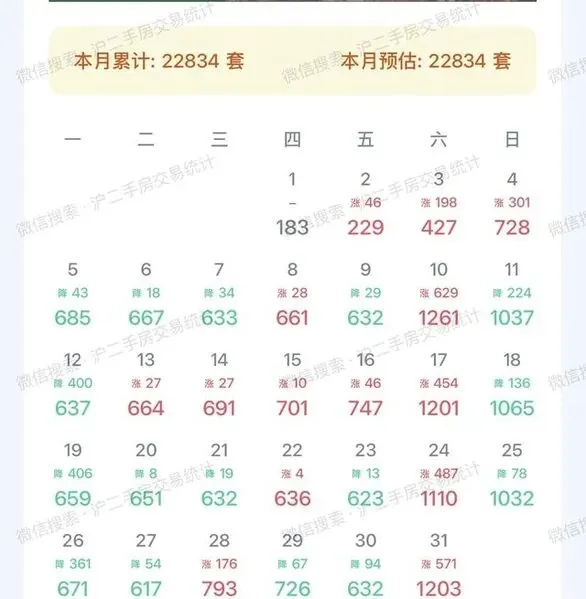

我翻完 2026 年 1 月上海二手房成交报表,差点以为看反了 —— 淡季里刚需居然把成交量买成了旺季模样?2026 年 1 月,上海二手房成交 22834 套,连续第三个月站稳两万套关口,300 万以内刚需房源撑起半壁江山,租售比回升叠加价格回调,让市区老公房和近郊次新房成了楼市香饽饽,背后藏着供需博弈的全新逻辑。本文将拆解这场刚需主导的楼市回暖,不唱多不唱空,只讲数据背后购房者、房东、市场的真实博弈,拆解看似火热的成交背后,那些被忽略的分化与隐忧。

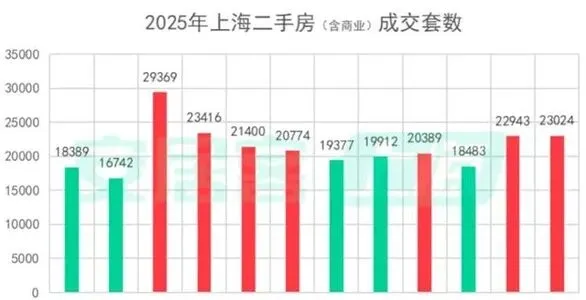

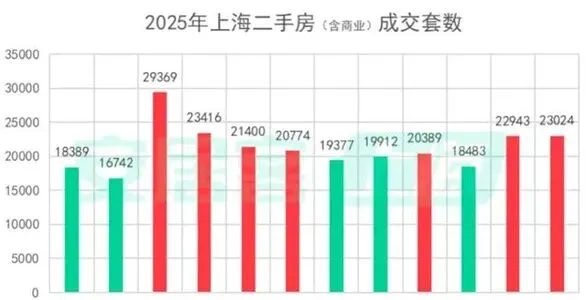

这场刚需入市潮,最直观的信号的是成交结构的彻底倾斜。据最新数据显示,1 月以来上海 300 万以下房源成交占比飙升至 64.8%,其中 200 万以下 “极致刚需” 占比超 50%,60-90㎡两房和 90-120㎡三房合计成交占比突破 60%,而投资需求占比不足 10%,纯刚需主导的市场底色格外扎实。对比 2024 年 1 月,上海二手房仅成交 15600 套,两年时间成交量涨幅达 46.4%,但热度只集中在刚需赛道,这种结构性火热,和以往全面回暖截然不同。

刚需的选择很现实,要么是市区配套成熟的老公房,要么是近郊高性价比次新房。松江新城、嘉定主城区等板块持续走量,这些区域的次新房凭借亲民均价与完善配套,成了年轻人 “上车” 首选;而中原、真光等中环老破小集中板块,因租售比优势加速去化,一套 50 平的市区老公房,2026 年 1 月租售比已达 3.2%,跻身中高租息区间,挂牌价月环比回升 0.4%,彻底摆脱了此前 “没人要” 的尴尬。95 后夫妻小吴和妻子,1 月刚入手松江新城一套 89 平次新房,总价 290 万,“对比 2024 年高峰时的 340 万,省了 50 万,月租能到 5200 元,租售比算下来比存款利率还高,与其租房给房东还房贷,不如自己咬牙上车”。

房东的心态则呈现两极分化,刚需房源房东掌握主动权,改善房源房东却只能被动让利。普陀真光板块的房东陈女士,一套 50 平老破小挂了半年,2025 年底挂牌 240 万无人问津,2026 年 1 月降价 15 万后,三天就迎来三组带看,最终以 225 万成交。“与其空着付物业费,不如让利刚需,落袋为安”,陈女士坦言,这套房 2023 年同户型成交价还是 280 万,两年跌了 55 万,如今能快速成交已算满意。反观 300-500 万改善区间,大量房源因持续降价跌破 300 万门槛,流入刚需池,导致该区间挂牌量断崖式下滑,成为全市降幅最大的价格段。

市场的另一重真相,是挂牌量缩减背后的结构性失血。截至 2026 年 1 月 22 日,上海二手挂牌量已降至 87952 套,相比 2025 年峰值蒸发超 25%,但这种库存下降并非全面向好。近一半房源挂半年以上卖不掉,占比达 44.6%,而 3 个月内能出手的仅剩 34.7%;市区老破小加速出清,黄浦、徐汇的豪宅却越挂越多,远郊小昆山、祝桥等板块更是持续积压库存,呈现 “鹤岗化” 走势。更关键的是,300 万以下房源虽活跃,却尚未形成稳定底部,郊区老破小仍在以价换量,均价跌幅达 18.9%,而市区老破小因配套优势,价格回调幅度相对温和,板块分化愈发明显。

很多人疑惑,刚需为何突然集中下场?核心是租购性价比的彻底反转。2022 年上海首套房贷利率还在 4.9%,首付比例 30%,一套 200 万的房子,月供近 9000 元;如今首套利率降至 3.85%,首付比例 20%,月供仅 7200 元,而同类型房源月租普遍在 4500-5500 元,两者差距缩小,加上房价回调,刚需的支付压力大幅降低。就像此前连夜买房的小叶,每月租房开支 4500-5000 元,发现同款老破小售价低于 200 万后,果断入手,“花两千多块差价,换一个自己的家,这笔账谁都能算清”。

但热闹背后,仍有不少隐忧。刚需集中入场,会不会只是短期的需求释放?300 万以内房源的租售比还能持续回升吗?从数据来看,上海中高租息(3.0%-4.5%)住房挂牌价虽已回升,但刚需房源的价格博弈仍在继续,快速成交的背后,是房东让利与刚需捡漏的双向妥协。对比北京、深圳同期数据,两地 1 月二手房成交量虽有回升,但 300 万以下房源占比均未超过 45%,远低于上海的 64.8%,这也说明上海刚需市场的活跃,离不开自身的价格回调与配套优势,并非一线城市的普遍现象。

这场由刚需主导的楼市回暖,本质是价格调整到位后的理性需求释放,而非政策强刺激下的短期炒作。刚需不是傻冲,而是算明白了租购账;老破小不是逆袭,而是价格跌回了合理区间,配套优势终于被看见。2026 年上海楼市的看点,从来不是量价齐升,而是刚需能否带动改善市场复苏,300 万以内房源能否守住价格底线,板块分化会不会进一步加剧。

对于刚需而言,当下或许是相对友好的上车窗口,但需避开远郊配套薄弱的房源;对于房东而言,刚需房源可适度让利加快成交,改善房源则需理性定价;对于市场而言,这种结构性回暖,或许是上海楼市自我调节的开始,也是回归居住属性的必然趋势。