投资笔记-6|追踪房产走势的数据指标

- 2026-04-03 08:50:39

房价稳住了没?到底了没?还会跌吗?还是又开始上涨了?买房还是租房?当前置换合适吗?还要不要投资房子?……

这一系列的问题,能找到答案吗?

很多大V、博主、专家,会从不同的角度给出分析。

但总体来说,要么过分乐观、要么过分悲观。

不过,大多也是屁股决定脑袋。

如果是身份是中介,或以卖房子为收入的,多数以看多为主,忽悠你去买房。

如果以内容付费或广告收入为主的up主,喜欢分析日本数据,大多又以看空为主。

那作为普通的小老百姓,想要找到这些问题的答案,怎么办呢?

作为一个前鹅厂的产品经理,一贯的思维模式,先有最基本的理论,然后再去看数据。

首先,既不无脑看多,也不恐慌看空。

一个基本的道理:不会一直跌,总会到头;跌过头了,总会涨,无非就是时间问题。(我指的是深圳,其他地方不好说)

其次,追踪实实在在的数据,从数据中,看走势,不去预测,只做应对。

在这篇笔记里,汇总一下,我目前追踪的数据指标。

涉及到数据口径,以及我对不同的数据理解可能存在偏差,所以,不能保证这些数据,都是准确的。

过一段时间,伴随着我认知的升级,这些数据,以及数据所代表的意义,会修正迭代。

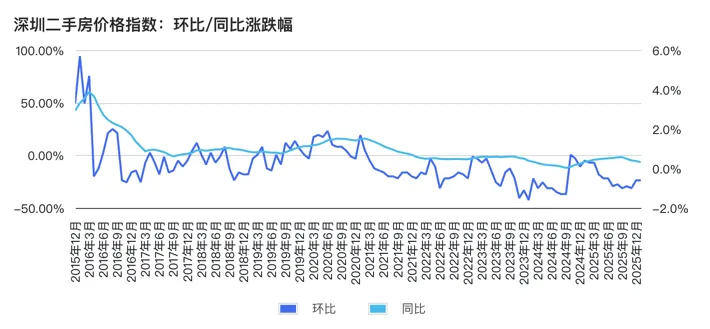

1、价格指数

国家统计局每个月会公布「70个大中城市住宅销售价格指数」,维度很丰富,包含新房、二手房,以及不同的面积段。目前,我重点关注的是,深圳二手房价格指数的环比以及同比。

我扒下了近几年的数据,然后,每个月更新。

先看最新数据,26年1月的数据,环比依然是下跌,-0.6%,跟12月持平,同比跌幅是-6.5%。

我截了25年一年的数据,也挺跌宕起伏的。年初一季度,竟然涨了。4月份开始,又开始跌了。11月份,环比跌幅1%。

所以,想要筑底,涨三个月是不管用的。很可能涨完,又跌。

把这几年的数据,做成了折线图。为了方便看,分了左右轴,同比是左轴,环比是右轴。

哇哦,15年、16年的涨幅实在是太夸张了,16年3月的同比涨幅可以达到60%,也就是15年3月买了房,16年3月就涨了60%。好可怕啊。

盈亏同源,当年涨的有多猛,现在跌得就有多狠。

21年和23年底、24年初跌得很厉害,有些月份环比跌幅可以达到1.6%。真是跌跌不休的感觉。

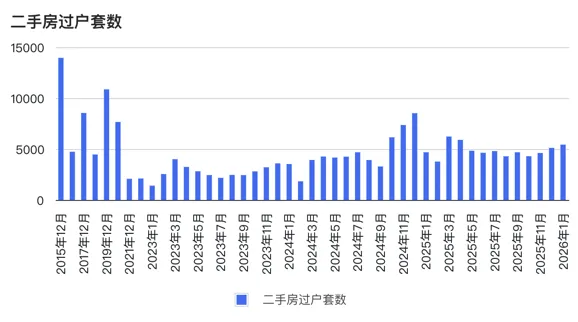

2、成交量

深圳的成交量数据,还是很好查的。这个房地产信息平台,很给力。

不过,这里的更新频度是每日。我扒下来,可以算每周和每月。下面是个按月的柱状图。

中介说每月5000套是荣枯线,25年12月和26年1月,都超过了5000套。总体形势还是不错的。

23年还是比较惨的,很多月份是2000多套。

如果结合价格指数,25年底和26年1月,应该还是算以价换量。类比股市,应该就是放量下跌。

关于成交量的意义呢,我自己觉得,成交量上涨,房价不一定会上涨。

但是,如果在当前下行趋势,如果成交量还下行,那逆转的可能性就很低了。

想要逆转,还是要成交量上行。

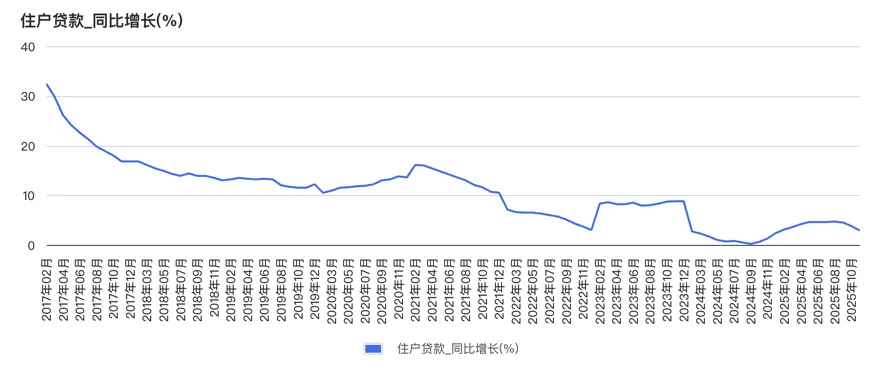

3、房贷增速

虽然,有土豪买房会全款。但可以引起房价上涨的大量普通老百姓,应该还是会背上房贷。

所以,通过追踪贷款数据,可以侧面看到老百姓是否在加速贷款买房。

如果贷款增速比较高,说明有大量人在扩表买房,房价上升的概率就会高。

如果贷款增速很低,甚至变成负数,一定程度上,说明贷款买房的人在减少,部分人还在提前还贷,那房价下跌的概率会更大。

深圳市统计局有公布每月的住户贷款余额和同比增速。

目前,最新的数据只到25年11月,12月和26年1月的,还未公布。25年11月的同比增速是2.9%,低于全国25年4季度的GDP增速(4.5%)。

我扒了近几年的数据,拉出了贷款同比增速的折线图。

从17年开始,算是一路走低。17年贷款增速,有20%+,那确实相当厉害了。也算跟前面的房价指数呼应上了。

房价一路走高,贷款也一直保持高增速。21年12月之前,每个月都是10%以上的增速。

21年之后,房价走低,贷款增速也开始骤降。24年,最低同比增速到达0.2%,几乎没有增长。

从逻辑上来讲,房价大概率是新增贷款的那部分人推高的。全款买房的人比例太小,撑不起大范围的房价上涨。

如果没有新增贷款,想要房价上涨,大概率很难。

不过,贷款增速可能有滞后性,但大体趋势上,是一致的。

追踪这个数据,一定程度上,也能反馈房价的走势吧。

4、年租金回报率

这个指标,很难有统一的数据。我挑了三个我比较熟悉和关注的片区的房子,成交价也是近几个月比较新的。

前海自贸区的2023年的次新房,年租金回报率还是比较低的,1.58%。

前海南,算是前海自贸区的溢出区域。中海阳光玫瑰园,2009年的房子,成交量很高,之前被炒房客热炒,小户型的租金回报率已经到1.99%了。

赤湾的位置更差,配套也很差,算是前海自贸区更远的溢出区域,22年的次新房,租金回报率达到了1.93%。

如果未来,大部分房子从成长股变成了红利股,年租金回报率就会像股息率一样。太低了,没人买。

那么,年租金回报率就要和房贷利率、十年期国债收益率进行比较了。

目前,十年期国债的收益率1.8%。

如果单纯从投资房子赚租金的角度,目前也不算太划算。毕竟投资房子,要考虑风险溢价。

房子有空置、需要维护,还会老化,还有寿命,增加1%~2%的风险溢价算是合理的。

所以,成长预期不算特别高的房子,年租金回报率达到2.5%~3%,或许才是合理的。

不过,某些板块成长预期很好,且房子本身很新很好,可能还有增长空间,年租金回报率还是会偏低一些。

5、LPR,房贷利率

让元宝盘了一下LPR,具体如下:

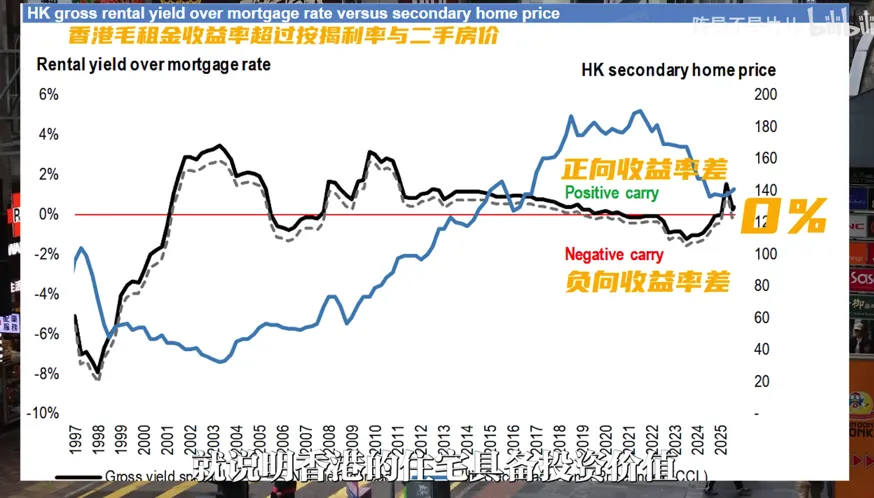

当前5年期以上的LPR是3.5%,相比上面的年租金回报率还是要高出不少的。想要买前海,哪怕是赤湾的房子,想要以租养贷,还是不太可能的。

看到有up主讲香港楼市上涨,其中很重要的原因就是,跌出了投资价值,毛租金收益率已经超过了按揭利率。

深圳的房子,会不会也跌到这时候,才会企稳?不知道。

毕竟深圳的热钱和新钱还是很多的。且我们还是政策性楼市,不完全是市场化运作。

所以,也只能追踪数据,边走边看。

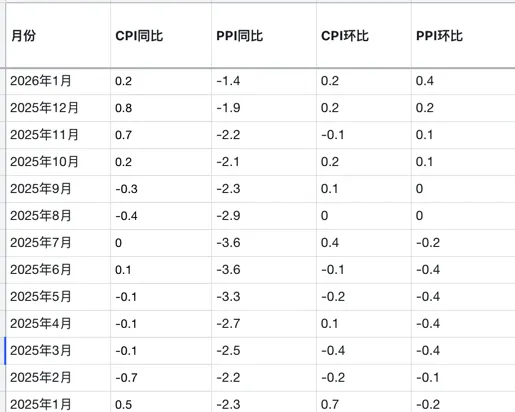

6、通胀数据:CPI/PPI

关于CPI、PPI的具体含义,其实,我也不是特别懂,只是隐约知道他们代表了通胀的程度。

国家统计局是可以查到CPI和PPI数据的。我扒下来,简单计算。

问了下deepseek,合理的CPI和PPI区间。

所以,总体来说,当前的CPI和PPI数据,不算很好。

不过,近几个月,CPI不再是负值,PPI负值的范围在缩小,形势算是在逐步走好吧。

6、名义GDP增速-实际GDP增速

常年关注的一个博主,建议投资更多关注的是「名义GDP - 实际GDP」。理由如下:

1 名义GDP - 实际GDP > 0 时,视为进入通胀;这个是供给侧的角度。

2 CPI转正时,视为进入通胀;这个是需求侧的角度。

那么,在我们日常的投资中,要参考哪个指标呢?答案是第1个,供给侧角度。因为只有你生产的,要卖的东西价格涨了,你的收入才能更好地上涨。从而支撑你的消费,支撑你的买房(也可视为大类消费)。

重远观察,公众号:重远投资观昨天突发的数据反常,房价的玩笑这次开大了

再去统计局的网址上扒下了GDP的数据。

实际GDP增速,有现成的,也就是通常公布的数据。

名义GDP增速是没有的,我根据名义GDP的数值计算出来。

发现跟博主写的文章中的数据有差,不确定哪个是对的。但整体趋势差不多,就用我自己的数据了。

21年3、4季度和22年前3个季度,名义GDP都是高于实际GDP的。那时候,应该算是明显的通胀。

但从22年4季度开始,差值开始变负。23年1季度,临时转正了,但之后,就都是负值了。

GDP增速都是季度数据,明显是有滞后性的。

但是,如果投资追求的是确定性,那这个等待是值得的。

但如果就是想抄底,那可能就等不起了。

OK,不写了,暂时写到这里。除此之外,还有跌涨比、沪深300营收增速(看居民的收入情况)、居民杠杆率、居民悲观预期指数,居民债务占比,房贷增速,等等。

不过,这些数据,我目前也还没弄清楚。等之后,搞清楚了再写吧。

每次焦虑的时候,把时间维度拉长,分析不同指标的数据,心里大致就有底了。

不过,数据归数据,现实归现实。

真实的决策,会比数据复杂得多。

——END——