在全球主要经济体房地产市场逐步企稳的背景下,日本房地产凭借相对稳定的收益水平、低利率融资环境以及明确的增长预期,成为国际资本重点配置的市场之一。

在海外资金加速流入与国内投资热情持续攀升的共同作用下,2025年日本房产市场投资额创下历史新高,超越2007年开始统计以来的最高纪录。这一突破不仅体现了其在全球房地产领域的突出表现,更强化了其作为海外投资者亚太布局核心目的地的战略价值。

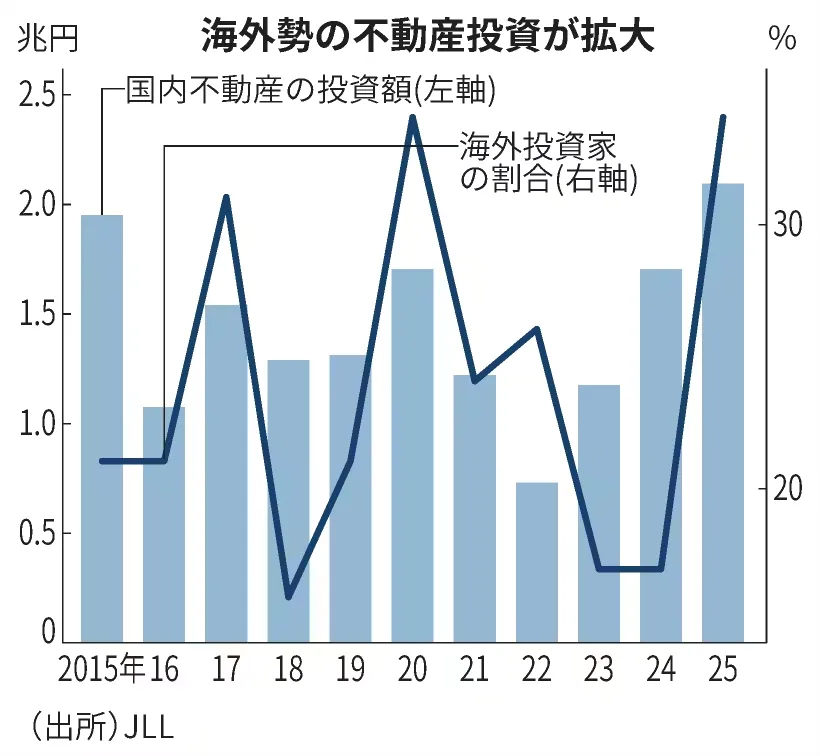

据美国房地产服务巨头仲量联行(JLL)统计,2025年日本房地产投资额同比增长13%,达到6.218万亿日元。其中,海外投资者的表现尤为抢眼,成为推动日本房产市场增长的核心力量之一。

数据显示,2025年海外投资者对日本房地产的投资额达到创纪录的2.144万亿日元,较2024年的9397亿日元激增2.3倍,约占日本房地产整体投资额的34%。海外资本的大规模涌入,不仅为日本房地产市场注入了充足活力,更彰显了全球投资者对日本房产市场的高度认可。

从领域来看,日本房地产投资呈现出结构性繁荣的态势。

特别是写字楼成为投资热点。2025年日本国内写字楼投资额同比增长37%,达到2.692万亿日元,占整体投资的43%。这是因为东京核心区域写字楼空置率维持低位运行,租金涨幅高于融资成本上升幅度,资产收益率保持稳定,从而吸引大量资本配置。

与此同时,租赁住宅和商业设施的投资规模同步扩大,需求持续旺盛;但酒店投资额较上年减半,这一变化表明,新冠疫情后酒店行业的短期爆发式交易已趋于平稳,市场逐步回归理性。

此外,在2025年全球城市排名中,东京以283亿美元(约4.34万亿日元)的投资额蝉联第二位,仅次于美国纽约,首尔位列第三。全球房地产投资总额同比增长19%,达到8426亿美元(约合130万亿日元)。随着欧美等国家的利率下降,房地产投资意愿有所回升。

2025年日本房产市场能够实现快速升温、吸引全球资本布局,并非偶然,而是利率环境、租金走势、企业动态、政策支持等多重利好因素共同作用的结果,形成了兼具稳定性与成长性的投资生态。

首先,宽松的利率环境与稳定的租金回报,构成了市场的核心吸引力。受通胀影响,日本国内租金持续上涨,而相较于全球其他主要经济体,日本的利率水平相对低廉,两者形成的“利差优势”,使得房地产投资的性价比大幅提升。

仲量联行研究部高级总监谷口学分析称:“银行积极投放房地产贷款,加上租金上涨提升盈利能力,这些因素构成了投资吸引力。”

稳定的租金回报叠加宽松的融资环境,降低了投资者的持有成本,同时保障了投资收益的稳定性,成为吸引资本涌入的关键。

其次,企业资产出售趋势持续为投资者提供了大量优质机会。

近年来,日本企业为提升融资能力与资产效率,出售持有资产的趋势不断推进,2025年这一趋势更为明显,其中欧美系外资基金收购此类资产的案例尤为突出。

诸多知名企业的资产交易,成为推动市场活跃的重要动力:日产汽车以970亿日元出售横滨市内的全球总部,买家为美国KKR基金与瑞穗不动产投资顾问共同组建的私募基金(该基金获得台湾汽车零部件制造商注资)。

美国投资公司黑石集团持续推进大型项目布局,先后收购日本通运的核心物流设施,以及从西武控股集团购入赤坂王子酒店旧址的综合大楼“东京花园露台纪尾井町”,海外资本的积极布局,进一步带动了市场的投资热情。

此外,日本金融环境的政策支持与市场的长期成长性,进一步增强了投资者的信心。日本银行积极投放房地产贷款,为投资者提供了充足的融资支持,降低了投资门槛。

同时,日本房地产市场经历长期调整后,资产价格处于相对合理区间,泡沫风险较低,加之东京等核心城市的人口集聚效应明显,人口流入带来的住房、办公需求,为市场长期增长提供了坚实支撑。再加上日元贬值使得海外投资者以更低成本布局日本房产,进一步放大了市场的投资吸引力。

全球资本对日本房产市场的布局热情,不仅体现在2025年的亮眼数据中,更体现在对未来的积极预判与提前布局上。

仲量联行预测,2026年日本国内房地产投资额将达到6万亿日元,预计将再创历史新高,市场增长势头将持续延续。

随着海外资本的布局步伐持续加快,新一轮投资热潮已然开启。

美国KKR与亚洲投资公司PAG携手,以4770亿日元收购了持有综合设施“惠比寿花园广场”的札幌控股集团旗下房地产子公司;加拿大基金公司Brookfield预计将以3000亿日元规模收购东京汐留的电通总部大楼;摩根士丹利等知名外资证券公司也正着手组建针对日本房地产的专项基金,持续加大对日本市场的投入。

JLL的谷口先生对此表示:“企业资产重组趋势持续,投资机会将进一步扩大。”

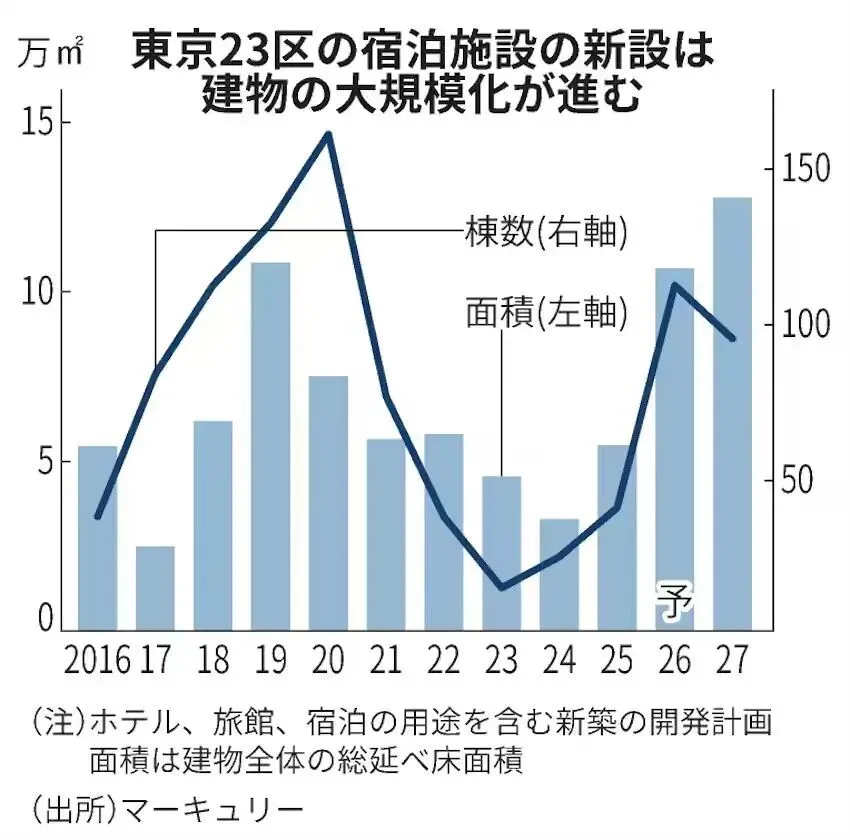

此外,住宿设施领域的长期开发潜力巨大,成为未来投资的重要增长点。据房地产调查公司Mercury(东京新宿)统计,2026年东京23区预计竣工的住宿设施新建项目达113栋,创下新冠疫情全面爆发以来的最高纪录,建筑物总建筑面积达到2020年峰值(161栋)的1.4倍,表明都心大型开发项目中酒店引进进程正在加速,住宿设施领域的投资热度持续攀升。

从区域分布来看,2026年完工的住宿设施呈现出明显的集中性特征,核心区域的优势愈发凸显:台东区以42栋位居首位,墨田区以20栋紧随其后,核心优势在于拥有浅草等热门观光地及便捷的交通条件;中央区以14栋位列第三,银座、日本桥等核心商圈的带动作用显著,由三井不动产与野村不动产共同开发的日本桥再开发项目中,“华尔道夫东京日本桥酒店”将首次登陆东京,进一步提升区域高端住宿供给水平与投资吸引力。

展望未来,东京住宿设施的开发热度将持续延续。2027年计划竣工的住宿设施共计96栋,其中台东区41栋、中央区16栋,开发重点依然集中在核心观光与商圈区域,与当前的布局趋势高度契合。而这一持续增长的开发需求,背后离不开访日游客量的强劲支撑。

根据统计数据,2025年访日游客数达到约4270万人次,超越2024年的约3687万人次,创下历史新高。尽管中日关系紧张引发部分市场担忧,但受日元贬值推动,欧美及亚洲其他地区游客的住宿需求依然强劲,为住宿设施领域的长期投资提供了坚实的需求保障。

2028年后,日本住宿设施市场的大规模供应计划仍将持续,高端化升级趋势明显。三菱地所将于2028年度在东京站前开发日本最高建筑“火炬塔”(390米),其53至58层将引入亚洲首家超豪华酒店“多切斯特精选酒店”,进一步升级东京住宿业态,提升城市旅游竞争力,也将为全球投资者提供新的高端布局机会,持续释放市场投资价值。

从长期来看,日本房产市场的结构性繁荣将持续推进,东京等核心城市的核心资产,依然是全球资本布局的重点。企业资产重组带来的优质资产供给、访日游客增长带动的住宿需求升级、稳定的租金回报与宽松的融资环境,将持续为市场注入活力。

对于全球投资者而言,日本房产市场已然成为兼具安全性与成长性的优质投资标的,未来随着各类利好因素的持续释放,市场投资价值将进一步凸显,有望迎来更长周期的繁荣发展。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?