2026 年开年首份官方数据出炉,上海二手房用一组硬核数字宣告:市场筑底完成,回暖真的来了!01 成交狂飙!近 5 年同期最高,淡季直接 “燃” 了

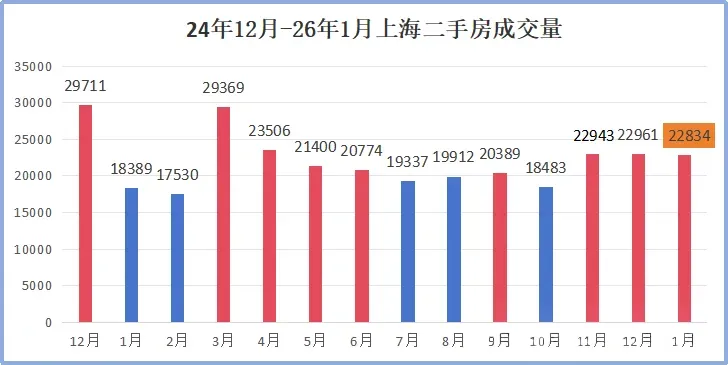

2026 年 1 月,上海二手房网签成交量定格 22834 套,同比 2025 年 1 月的 18389 套,大涨约 27%,一举创下近五年 1 月同期成交最高纪录!从 2025 年 11 月开始,即便临近春节这个传统成交冰点,上海二手房依旧连续 3 个月站稳 2.2 万套以上,三个月累计吸纳近 7 万购房者入场,上演教科书级别的 “淡季不淡”。拉长时间线看,2025 年上海二手房全年成交277827 套,月均 23152 套;对比 2024 年全年 242667 套、月均 20222 套,市场活跃度直接上了一个台阶。单日常规破千套,1 月 10 日直接飙至1261 套,创下近三个月单日成交峰值,买房人入场速度明显加快。02 供需反转!挂牌量跌至近 3 年新低,砍价时代结束

和成交放量形成鲜明对比的,是二手房挂牌量的持续暴跌。上海对外展示二手房源仅8.24 万套,较历史最高点直接减少近 3 万套,创下 2024—2026 三年来最低值,且挂牌量已经连续 9 个月下降。此前买家 “大刀砍价” 的现象显著减少,部分热门板块甚至出现加价成交的案例,供需关系正在快速走向平衡。03 价格筑底!跌幅持续收窄,走出单边下跌通道

从价格走势看,上海二手房已经彻底告别单边下跌,进入筑底修复通道。5 月环比跌 0.7%→7 月跌 0.9%→8、9 月连续两月跌 1%,跌至阶段性低点;进入四季度后跌幅持续收窄:10 月跌 0.9%→11 月跌 0.8%→12 月跌 0.6%,2026 年 1 月进一步收窄至 0.4%。04 刚需霸榜!300 万以下房源,占比超 64%

300 万以下低总价房源占比超 64%,200 万以下房源接近一半;此外,部分 “老破小” 凭借稳定的租金回报率(金山区部分房源高达 3%),吸引稳健型投资者入场,进一步盘活市场流通性。05 政策强力托底!置换链条,有望全面打通

上海二手房这波回暖,并非偶然,而是政策红利 + 市场信心双重驱动的结果。个人出售未满两年住房增值税,从 5% 降至 3%;换购住房个税退税政策,延续至 2027 年 12 月,卖旧买新直接省税。2026 年 2 月,浦东、静安、徐汇三区启动国企收购二手房用作保障租赁房试点,直接给市场增加稳定买家,彻底打通改善置换 “卖旧买新” 的堵点。上海首套房公积金贷款利率低至2.6%,商业贷款利率普遍跌破 3%,且有望进一步下调。06 专家集体定调:2026 小阳春,稳了

核心城市二手房率先企稳,政策托底 + 信心修复,楼市正式进入企稳修复阶段。从开年表现看,2026 年二手房小阳春已经稳了,挂牌量下降是房价企稳的先导信号。节后需求持续释放,小阳春值得期待,但市场无普涨基础,将呈现震荡企稳、局部回升的分化走势。07 购房实操建议!刚需、置换、业主各有对策

现在依旧是最佳入场窗口期:价格处于底部区间,政策利好拉满,遇到诚意出售的房源别过度观望。当前是 “卖旧买新” 黄金窗口,借助个税退税、国企收储政策,优先选择配套完善的改善房源有变现需求的,参考小区近期真实成交价,理性定价,留出 1%—3% 议价空间,优质刚需房目前接受度极高,更容易快速成交。前滩核心滨江盘,前期均价 116541 元 /㎡,建面约 89—152㎡3—4 房,一线江景 + 高绿地覆盖率,前滩稀缺上新。项目优势:

地理位置优越:位于黄浦江核心段,距离江面仅500米,滨江资源稀缺

低密度社区:容积率仅0.42,绿地率62%,人均绿地面积170㎡

配套成熟:前滩太古里、晶耀前滩等商业,国际教育医疗资源丰富

项目劣势:

楼栋排布不合理:21号楼25层设计在第一排,影响后排采光视野

户型面积跨度过大:89-153㎡,居住人群不够纯粹

销售情况:2026年1月25日首开,开盘去化70%,目前正在认筹阶段。同区域竞品:前滩百合园、前滩公馆、前滩润璟等均已售罄且触发限售。

500米的正地铁房,提供高实得率且附赠面积多的户型,并配备约1500㎡的“煦-club”高端会所。

项目优势

交通便利性突出:项目是板块内罕见的正地铁房,步行至15号线双柏路站约500米,对于在漕河泾、徐家汇等西南片区通勤的客群吸引力显著。

产品实用率高:作为“新规”产品,通过“全明梯厅+三阳台+270°转角飘窗”等设计,大幅增加附赠面积。宣传称实得率最高可达约97%,98㎡户型实际使用面积可比肩传统120㎡产品,提升了空间性价比。

社区配套高端:规划了约1500㎡的“煦-club”下沉式会所,配置室内恒温泳池、篮球场、高压氧舱等九大功能场景,在同类改善盘中属高配。

品牌与交付保障:央企保利开发,在当前市场环境下,为项目的资金安全和按期交付提供了较强的信用背书。

项目劣势

板块能级与成长性限制:颛桥板块虽定位为南部科创中心,但城市界面仍存老旧区域,整体能级、高端商业和产业集聚度与虹桥、前滩等第一梯队板块有差距,可能影响房产的长期增值幅度。

周边环境与噪音隐患:部分楼栋临近城市主干道,未来可能存在交通噪音影响。同时,板块内部分城市配套仍处于持续完善阶段。

教育资源不确定:项目周边有规划教育用地及现有学校,但新房不承诺学区,具体对口政策及教学质量存在变数,需购房者自行承担风险。

面临激烈区域竞争:闵行南部改善市场供应集中,直接面临吴泾板块的保利光合跃城/上城(均价约6.5-6.9万/㎡)、华润映江润府(均价约5.65万/㎡)以及紫竹板块的象屿兰香湖项目(低密墅质)等多项目分流,客户选择面广。

3. 大华星屿(嘉定南翔)

南翔低密水岸墅区,二期即将入市,建面 107—123㎡户型,总价 500 万起,高实得率 + 成熟配套,性价比突出。项目优势

性价比突出:单价与南翔板块次新房(4-5.5万/㎡)相比,定价合理,有一定倒挂空间。

产品力较强:作为“3.5代住宅”,实得率高(107㎡户型约96%),采用三阳台等实用设计。

市场热度高:在2026年初市场整体平淡的背景下,首日认购105组,去化率超81%,表现亮眼。

主要劣势

开发商口碑风险:大华集团在上海多个已交付项目曾出现质量维权、降标交付等问题,其新项目的品质承诺可信度存疑。

地段能级有限:南翔属于郊区,非上海2035主城区规划范围,区域发展上限受制约。

产业支撑弱:本地产业园发展平平,就业机会主要依赖市区通勤。

教育资源不确定:对口学校均为新办,教学质量与升学前景不明朗。

需要领取全上海新房折扣表或进上海买房交流群欢迎加入

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?