家庭资产复盘:房产52%、保险2%,急需“配置安全感”

这两天在陆续地补作业,在做家庭资产复盘,一个拖了很久地工程。重仓的地方,才决定收益

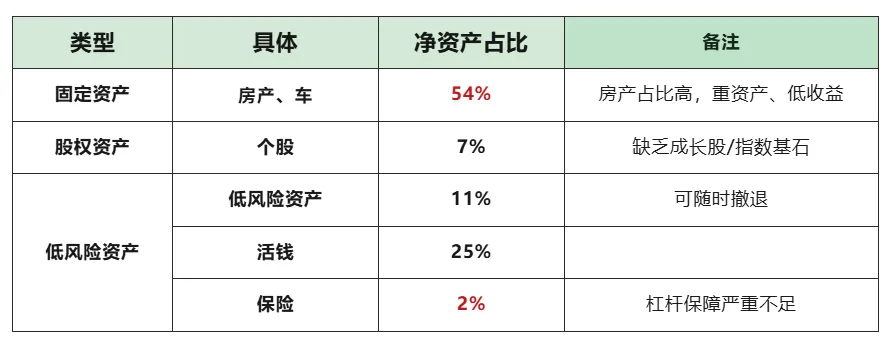

目前家庭资产结构中,固定资产占比高达54%(虽然很符合国情)。目前的房产,重资产,像一个流动性差、收益率低、甚至可能持续贬值“财富容器”。短期来说,这个结构很难改变。未来可以持续增加金融资产,让房产占比自然下降。最多精力,花在占比最小的部分

我花了最多时间研究的个股、低风险套利部分,占总资产比例却不到 20%。宽基指数(中国&海外)+高股息分红类

过去几年,其实陆续买过国内外的宽基指数,但因为仓位太低,没有长期定投,绝对收益不高,也就没有形成真正的“资产压舱石”。最大的风险:在“裸奔”

最大的风险板块——保险,身为家庭的安全垫,仅占2%。杠杆保障严重不足,整个家庭几乎在裸奔。守住下限,再谈增长

我幻想着一朝上岸,却忽视了脚下的木板是否结实。先守住下限,不被风险拉下水,再谈进攻。第一层:保险(防毁灭),解决极端风险,守住家庭底线。第二层:现金流资产(防衰退),红利资产、债券、收息资产,提供持续现金流。第三层:成长资产(抗通胀),宽基指数、全球资产,承担长期增长。交个朋友

想要深度链接的朋友,微信(MAIMA_1217),加微信请说明来意。

have a good day😊

来🙌 分享、点赞、在看 🙌 三连击