上海二手房出现阶段性止跌了,但城市会出现“”两极分化”

- 2026-04-05 02:01:08

上海二手房出现阶段性止跌了,但城市会出现“”两极分化”这是我的第874篇原创文章 聊聊房子 我国“有些房子”可能开始见底了

——正文字数1560,阅读时间5分钟—— 了解我写稿的朋友们应该知道,我早两年基本都是看空房地产,基本不看好,股票方面更是如此,宁可谈两句白酒都没怎么提房地产。 但最近几个月的形势,是有些变化了。 这里讲的房地产止跌,主要指的是“二手房”,一手房由于存在“窗口指导”的情况 这一改观,主要有两个方面: 1.上海25年市中心二手房均价同比24年同比跌幅收窄。

在官方相关信息里面,可以看到25年12月份的住房销售价格里面,上海二手房不降反升。

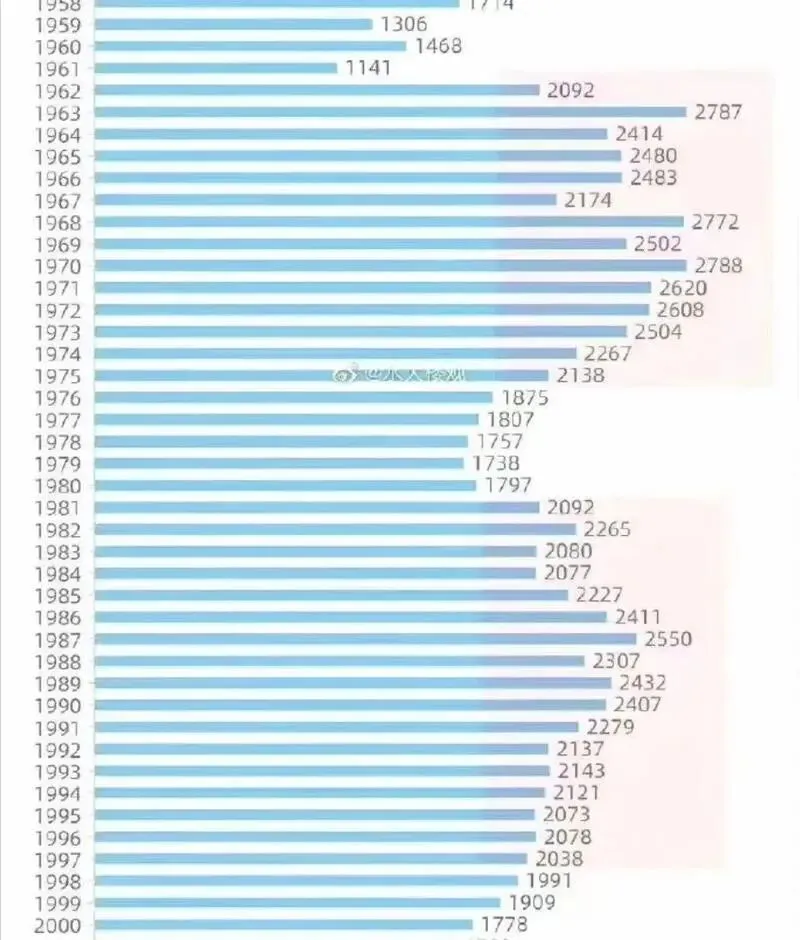

上海链家研究院负责人李根表示,25年11月上海总价300万元以下的二手房成交占比高达60%,实现连续三个月增长,是市场绝对成交主力;500万元以下总价段成交占比稳定维持在80%的高位区间;500万元以上成交相对平缓,占比20%。 这里的结论是什么:刚需型住房需求确认仍然存在,但是人家要的是性价比高的房子。 其实,用人口年龄分布图看一眼就知道,这里的“买房上车的刚需群体”是什么年龄段。

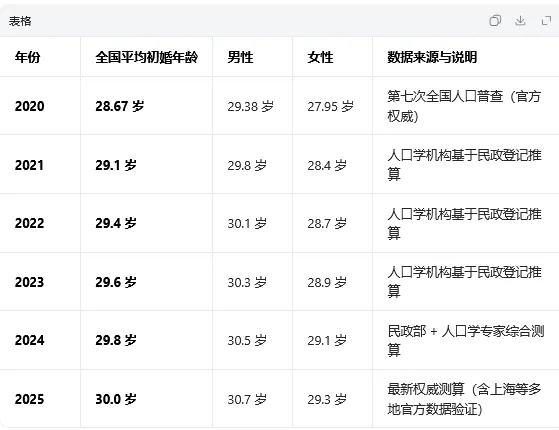

从上面的图可以非常明显地看出来:62~74年是出生的高峰群体,现在这一批人的年龄是64~52岁。 他们的子女群体就是再小20~30岁的这一波群体。 也就是1982~1994年的第二波出生潮。 那么一般买房的动作都会配合“结婚”,基于此,再去看一眼我国平均结婚年龄【上海结婚平均年龄跟全国平均年龄差不多】

那么1982~1994结婚的平均年龄来算,婚房需求集中在2012~2024年这个阶段。 但是各位也知道,2020年疫情之后,结合三道红线的影响导致房价在比较短的阶段出现了大幅度腰斩式下跌。 哪怕是上海,二手房房价也跌回2016年均价的水平。 房价跌的时候,需求就受到压制,可能会多出一批“等等党”等房价跌到跌不动了,这时候才会开始进场。 什么是性价比高的房子。 以租售比进行计算,租售比处于1:200的房子且房龄小于10年,性价比相对较高。 2月25号,也就是昨天,上海出台了“沪7条”的房地产利好消息

一定程度上也是在刺激去二手房库存做努力。 那么,上海市场房价有“止跌企稳”的迹象,其他地方呢? 正如标题所写,上海距离“企稳”越来越近了,但是城市两极分化,冰火两重天的情况估计会只多不少。 上海财大气粗,储备余量足够多,对房地产依赖程度比较轻,债务压力小,开展城中村改造&收储的压力和风险相对较小。 而且上海企稳前的征兆特征也值得各位代入一下自己所在的城市有没有这个迹象。

其中很重要的一点就是人口净流入的数据稳不稳定。 一般来说,人口净流入会带动城市GDP的快速拉升和增长【就业机会多,发展空间大】,对住房需求也会大,这时候伴随地方政策优化是会比其他城市更早出现“止跌”的迹象。 当然,上面说的一切情况都是“止跌”,没有说止跌完立刻反弹上涨。 止跌,上涨,是两个完全不同的概念。 阶段性的止跌,只是为刚需群体提供一个阶段最低的上车点,而不是再到房地产里面投机炒作。 总得来说,等等党是对的,现阶段如果刚需群体真的需要买房,最优先考虑的应该是近5年内被套牢的那一群二手房房东手头的房子。 一来,比较新; 二来,经过这几年腰斩再腰斩,市场的议价权都集中在买家手上,捡便宜更容易捡到好东西。 更多精彩文章:

截至2026年2月下旬,上海链家外网展示的二手房挂牌量已降至79794套,正式跌破8万套大关。

另一数据显示,截至2026年2月,上海主要房产平台展示的二手住宅挂牌量已回调至8.7万套。

如果说上面分析的是上海房价的需求、上海二手房价格跌幅收窄两件事是客观存在。

那么接下来两点就是宏观政策层面发力了:

1.2025年中央城市工作会议

中央城市工作会议的主要内容我做成表格,本文讨论的重点用红框圈了出来。

推进城中村、危旧房改造,说大白话就是:棚改2.0。

只不过这一次目标和范围大幅度收窄,只针对非常小范围,且大概率采用的是收储的模式。

说白了,给一笔钱,然后再建好的情况下,作为国有资产模式下的公租房、廉租房、人才公寓对外出售。

如此一来将会起到“刺激住房需求”+“房企手中旧库存出清”+“政府资产增加”三重功效。

2.上海今年要在收储方面开始发力。

上海市政府官网在2025 年起多次发文:支持区属国企收购符合条件的存量商品住房,用作保障性租赁住房。

收购主体:区属国企、保障房公司

收购目的:只做保租房,不重新销售

收购原则:市场化、自愿、评估定价

试点区在“徐汇区”、“浦东新区”、“静安区”三个地区,而收储这个动作的主要资金来源于3个方向:

1.市区两级财政预算资金→ 纳入 保障性安居工程专项资金;

2.银行长期低息贷款→ 央行 3000 亿保障性住房再贷款支持;

3.区属国企自有资金。

对于上海买房的人来说,开始留意300万以下的房子是否有值得入手,是可以的。

因为300万以下的房子,会存在一些“性价比”较高的房子。

总价低、租金高、房龄新、地段稳、好出租、好转手。

用投资逻辑总结就是:

买入成本低、持有成本低、租金回报高、未来好卖、抗跌。

【新闻时事类】

美国人的斩杀线,究竟有多残忍?

杀错人了!ICE特工当街枪杀犹太精英,反噬来了

【投资类】

如何判断个股启动前的信号

为什么有些股票能成为领头羊?这个道理很重要

全方面解析如何炒股(完整版)

什么是“康波周期”,康波周期里怎么赚钱?

游资与机构,每天是怎么“复盘”?

想好应该赚什么钱

全网独家,大白话分析AI产业链,奶奶来了都听得懂

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 乌鲁木齐八钢二手房1楼61平米带地下室 #乌

- 以偏概全唱衰楼市……宁波一批房产类自媒体账号被查处

- 厦门二手房推荐 (02月26日)

- #二手房过户税费详解 #购房税费攻略 #房产

- 上海昨日二手房网签594套!新房开盘日历&认购监测每日更新!

- 杭州二手房每日行情:2026年当下,到底是买方市场还是卖方市场?

- 【每周学“典”:无人继承的房产怎么处理?法院判了!结局令人唏嘘......】

- 广州二手房成交最新数据【第20260227】

- 房产新媒体直播+短视频精准获客131个细节拆解与AI赋能及案场“1变2标3管4抓10策36案”实战落地转化研修班

- 吸金超26亿!佛山文旅火爆出圈!二手房成交量超北上深