一、章贡区楼市的真实数据

作为在章贡区卖了6年房子、又干了11年保险的老兵,我先给您报一组2025年硬核数据:

二、我亲历的两次"信仰崩塌"

第一次:2018年,章江新区某楼盘开盘

当时我是中介店长,带客户抢房。某江景盘开盘即售罄,客户王总(做稀土贸易)一口气买了3套,单价1.2万。他跟我说:"房子只涨不跌,比保险靠谱多了。"

现在呢? 同小区二手房挂牌价1.05万,实际成交价9800,算上利息和税费,每套亏40万+。去年王总找我,第一句话是:"那3套房子,能换成保险吗?"

第二次:2024年,经开区某"学区房"暴雷

客户李姐(开连锁药店)听信"学区房稳赚",花90万买了套老破小。结果2025年学区重新划分,房价直接跌去25%。她跟我说:"流动性太差了,想割肉都割不掉。"

这两件事让我彻底醒悟:房产的黄金时代,真的结束了。

三、章贡区有钱人的"资产配置陷阱"

根据我这些年接触的300+位高净值客户(可投资资产300万以上),章贡区有钱人的资产结构惊人地相似:

典型客户资产画像(2025年):

房产:60-70%(自住房+投资房+商铺)

银行存款:20-30%

股票/基金:5-10%(多数被套)

保险:0-5%(最多买点重疾险)

问题在哪?

1,房产占比过高:赣州"7510"行动计划推动产业升级,但房产流动性锁死,变现周期6-12个月是常态

2,收益率幻觉:章贡区住宅租金回报率约2.5%,扣除空置、维修、物业费,实际回报不到2%

3,风险集中:一旦房价继续调整(2026年大概率事件),财富缩水无缓冲垫

更残酷的现实:章贡区高净值人群主要集中在生物医药、电子信息、稀土新材料、传统商贸四大行业。这些行业周期性极强,2025年已有不少企业主现金流紧张,被迫低价抛房救急。

四、为什么2026年我建议您"暂停买房,先买保险"?

理由一:3.15%的房贷利率,恰恰证明了"利率下行不可逆"

您可能觉得3.15%很低了,但请看趋势:

2023年:4.2%

2024年:3.45%

2025年:3.15%

我的判断:2026年可能跌破3%,但低利率时代=资产荒时代。当银行存款利率跌破1.5%,您手里的钱该去哪?

增额终身寿的底层逻辑:现在锁定2.5%复利,终身有效。这不是"买保险",这是在利率下行周期中"抢锁定"。

理由二:15%的首付,是政策底,不是市场底

首付15%意味着杠杆6.6倍。政策鼓励您加杠杆,但聪明人在去杠杆。

我认识的一位章贡区企业主(做电子元器件),2025年把3套投资房全部清仓,套现800万。他的操作:

200万:还掉经营贷,降低负债

200万:还掉经营贷,降低负债

300万:趸交增额终身寿(锁定3%+复利)

300万:趸交增额终身寿(锁定3%+复利)

200万:配置年金险(55岁起月领1.5万,活多久领多久)

200万:配置年金险(55岁起月领1.5万,活多久领多久)

100万:留作流动性资金

100万:留作流动性资金

他说:"房子给我的是账面富贵,保险给我的是确定性的现金流。"

理由三:房产的"确定性"在消失,保险的"确定性"在凸显

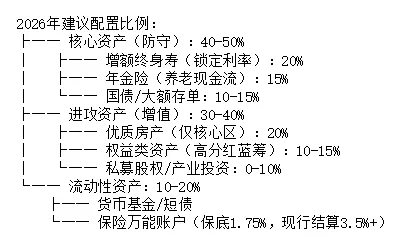

五、2026年章贡区高净值人群的"标准配置"

基于我11年的保险配置经验,建议将资产调整为"哑铃型结构":

2026年建议配置比例:

关键动作:

1,减持非核心房产:章贡区外围板块(如水东、水西)的投资房,建议2026年上半年前出清,

2,锁定利率窗口:2.5%预定利率的保险产品

3,建立"金融房产":300万保费趸交,第7年现价回本,之后每年稳定增值2.5%+,比收租省心、比炒房确定

六、给不同行业老板的个性化建议

生物医药/电子信息企业主(技术型):

风险:行业周期波动大,研发投入高

建议:配置高额年金险+万能账户,确保企业现金流紧张时,家庭生活质量不受影响

稀土新材料/传统商贸老板(资源型):

风险:政策敏感性强,环保压力大

建议:增额终身寿+信托架构,实现资产隔离,防范经营风险传导至家庭

连锁零售/服务业老板(现金流型):

风险:人工成本高,利润薄

建议:短期缴费年金险,利用现在的高现金流,锁定未来的被动收入

七、结语:从"房产信仰"到"现金流信仰"

6年房产中介生涯,让我见证了章贡区房价从6千到2万3的疯狂;11年保险从业经历,让我看懂了财富传承的本质不是"有多少资产",而是"有多少确定的现金流"。

2026年,章贡区的房地产市场可能会平稳,但再也不会有过去10年的普涨行情。对于手头有钱的您来说,比"买哪套房"更重要的,是"如何守住钱、传好钱、花好钱"。

房子会老,保险不老;房价会跌,保额不跌。

如果您也在思考:如何把房产的"账面财富"变成"终身现金流",欢迎私信交流。作为曾经的房产人,我懂房子的痛点;作为现在的保险代理人,我能给确定的答案。