2026年的第一个月,深圳楼市在春节前的静谧中走出了极不寻常的曲线。当新房市场因供应锐减步入“被动缩量期”时,二手房市场却凭借“以价换量”在筑底之路上先行一步。

克而瑞深度咨询丨普睿深圳区域发布《2026年1月深圳房地产市场观察简报》,揭示2026开年楼市新格局。

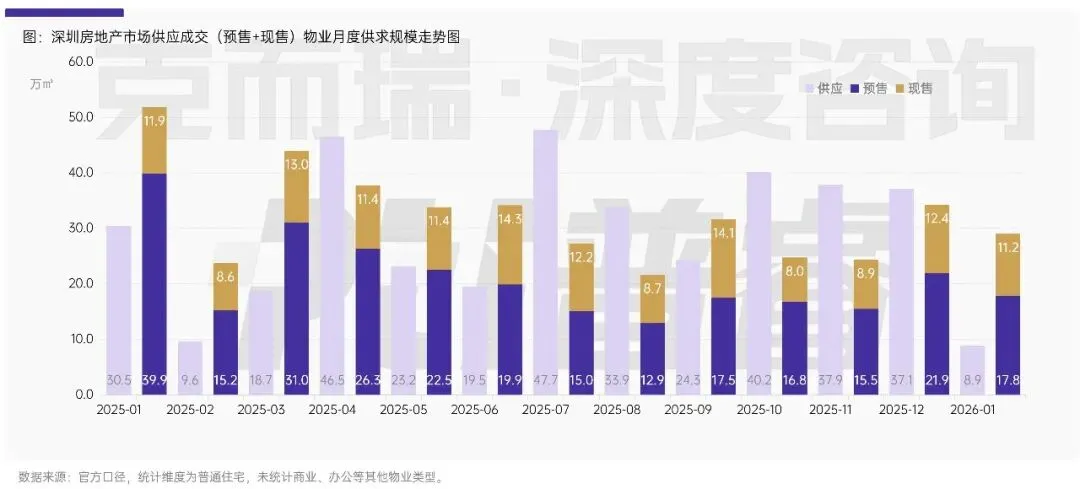

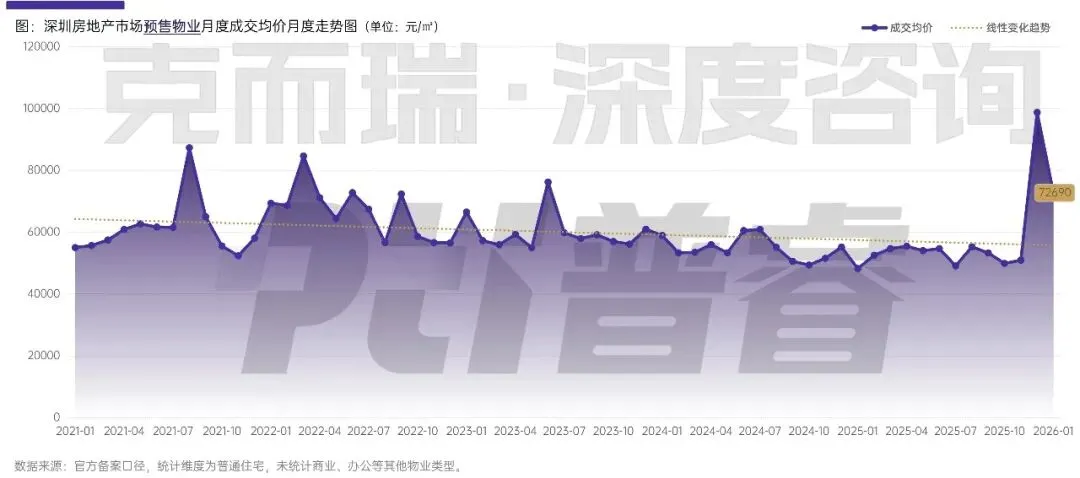

1月房企进入休整期,新房供应端大幅缩减至 8.85万㎡。受此影响,全市成交规模环比回落 18.3%,回落至 29万㎡ 左右 。市场下行的核心推手并非需求消失,而是新推盘减少导致的“断粮”。本月深圳新房备案均价显示为 72690元/㎡。但需注意,这主要是受豪宅项目集中入市拉动的“结构性虚高”,内需基本盘依然锚定在 **5.2万元/㎡ 左右的低位徘徊 。

由于核心区新盘“真空”,成交高度集中在光明、龙岗、龙华等库存充裕的板块。核心区优质供应的匮乏,正迫使购买力向外围及二手房市场外溢。

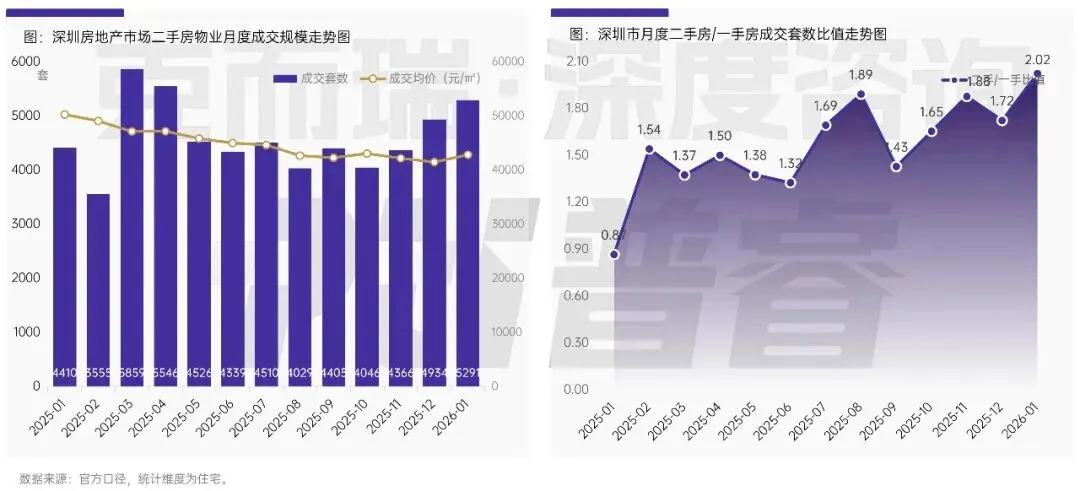

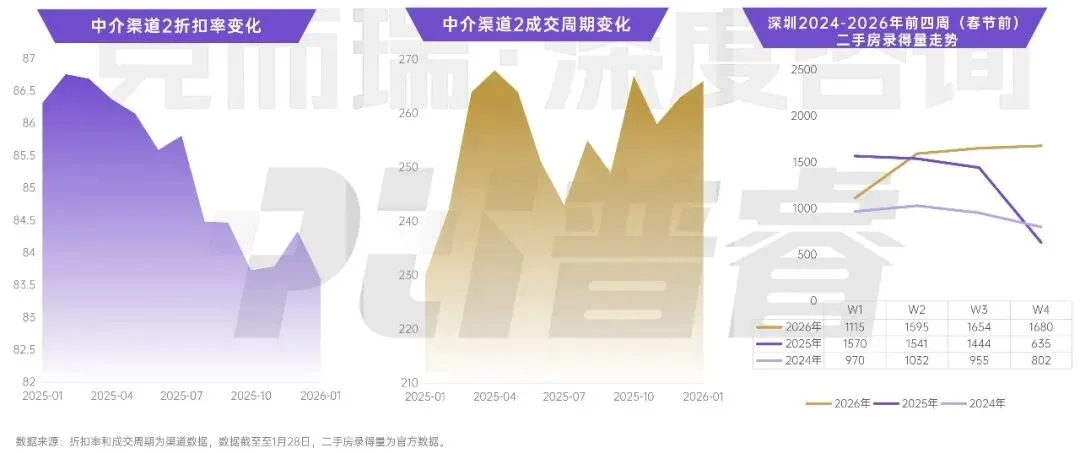

1月二手房成交规模表现亮眼,成交量达5291套。二手房与一手房的成交套数比值已升至2.02,显示深圳已正式进入存量房主导的时代。

从周度录得量来看,2026年前四周表现远超往年同期,单周最高录得量接近1700套。客户避险情绪与对高性价比的追求,让二手房成为了目前的成交主力。

截止1月底,全市二手房挂牌量已突破9.5万套。其中,龙岗区以2.44万套的挂牌量稳居全市第一,区域内房源竞争白热化,价格支撑力面临考验 。

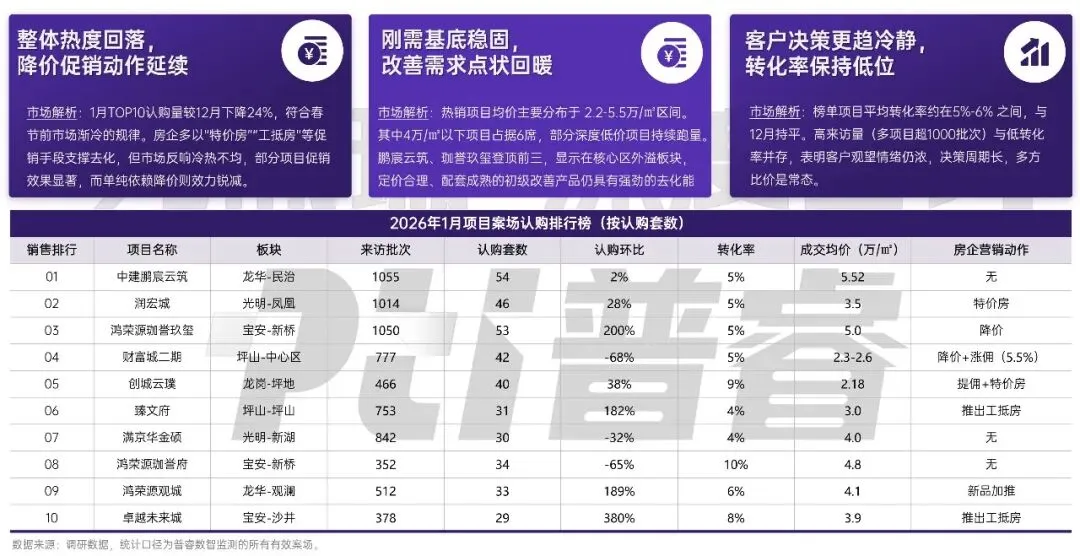

1月案场整体呈现“来访升温、认购遇冷”的背离态势 。全市盘均来访约73组,但整体开盘去化率仅为 7%,创近年同期新低。为了加速去化,房企普遍延续“提佣”与“特价房”策略 。例如,部分热门项目通过推出工抵房或高达 5.5% 的渠道佣金来支撑流速,但客户决策周期明显拉长 。

预计2026年第一季度深圳将供应13个住宅项目(约4329套),同比去年减少 29% 。宝安供应明显萎缩,显示新房去化压力较大;龙岗、南山为供应主力,南山供应占比不降反升,凸显核心地段土地的稀缺价值和市场对高端改善型产品的持续需求。

全生命周期服务闭环正在重塑行业的竞争格局。新规设计带来政策红利,推动市场的结构性调整,非新规老项目面临更大竞争压力。定制化需求推动产品创新,满足多样化的生活方式。

⚠️特别提示:本推文仅涉及月报部分核心观点。关于各板块成交波动详细散点图、中介渠道带看成交走势、2026年潜在供应豪宅清单等数据及分析,如需获取【完整版《2026年1月深圳房地产市场月度观察简报》PDF】,请转发本文链接到朋友圈(勿设置分组可见)或百人以上业内群,截图发送至本公众号后台,并留下公司、联系人、联系方式和邮箱账号,我们将统一发送至留言邮箱。

出品:克而瑞深度咨询丨普睿深圳区域

版权申明:本文版权归普睿深圳区域所有,未经许可与授权,严禁转载。欢迎媒体朋友私信后台获取授权及合作。免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。