做了14年地产,从一线销售到项目营销负责人,见过太多人把“买房”等同于“资产配置”,也亲眼见证过楼市黄金期的造富效应,更亲历过市场冷静期里,业主们为出租、变现、税费奔波的焦虑。

今天想跳出传统地产思维,结合我转行保险后的新认知,聊聊大家最关心的话题:固定房产VS金融房产,到底该怎么选?

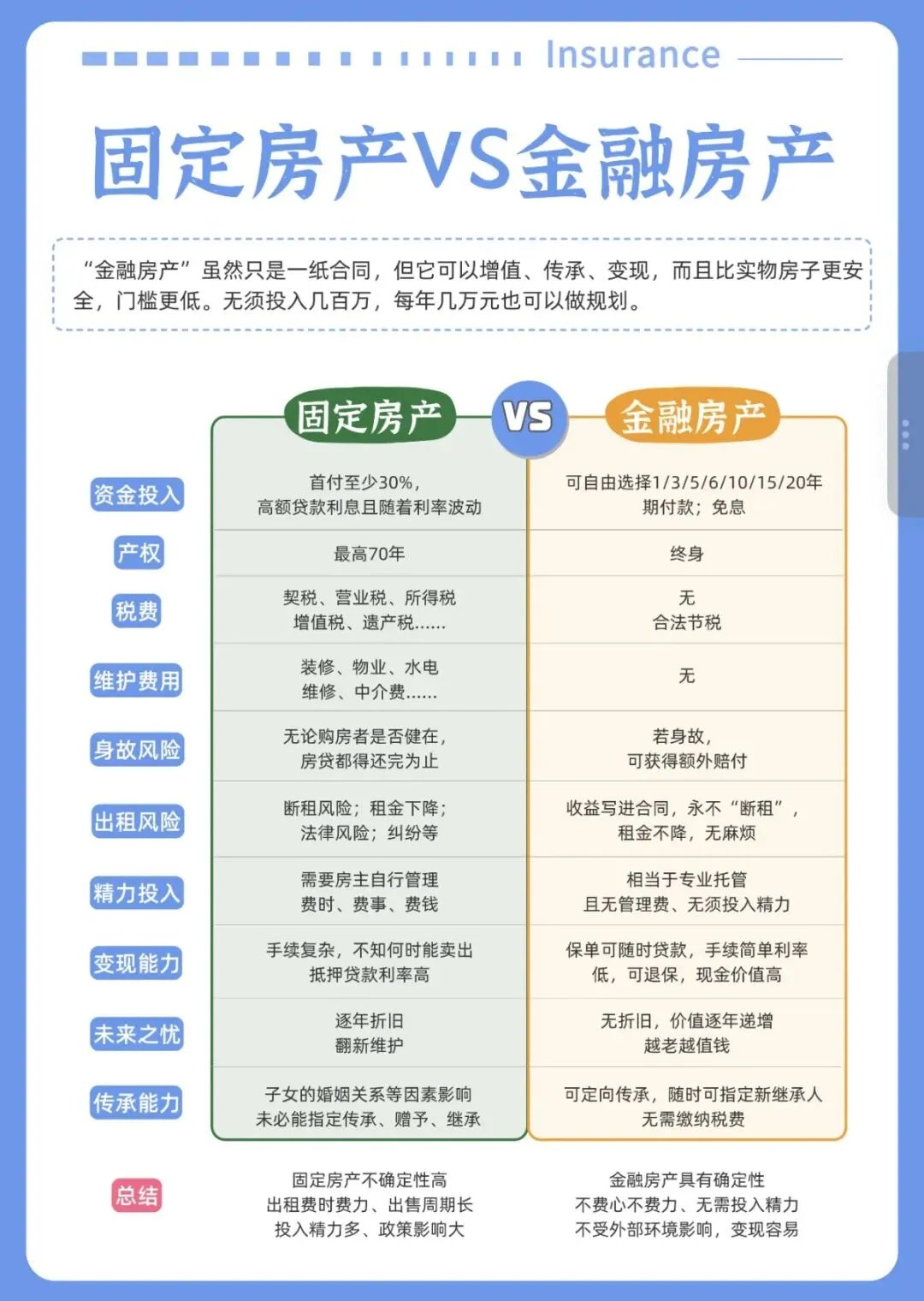

一、先算一笔账:你眼里的“房产”,真的是优质资产吗?

在地产圈,我们常说“房子是硬通货”,但14年的经历让我看清:实物房产的“隐性成本”,远比首付和月供更惊人。

对照这张对比表,我们逐一拆解:

二、14年地产感悟:为什么我开始推荐“金融房产”?

刚转行时,很多老同事问我:“你做了半辈子地产,怎么去卖‘一张纸’?”

我的答案很简单:我见过太多“房子困住人”的案例,更懂“确定性”对家庭资产的重要性。

• 过去楼市上行期,大家只看到“房价涨”,却忽略了:一套房锁住30年现金流,出租要操心,出售要等时机,一旦市场遇冷,就是“纸上富贵”。

• 现在我理解的“优质资产”,不再是“看得见的钢筋水泥”,而是能稳定增值、不用费心打理、关键时刻能快速变现、还能安全传承给家人的工具——这正是“金融房产”的核心价值。

它虽然只是一纸合同,却比实物房子更安全:

✅ 不用操心装修、租客、物业费

✅ 不用担忧市场波动、折旧贬值

✅ 不用纠结税费、传承纠纷

✅ 每年几万就能起步,让钱像“种子”一样慢慢生长

三、写给正在做资产配置的你:别让“房子”困住你的未来

我依然认可房产的价值,但更想提醒大家:别把所有鸡蛋都放在“实物房产”这一个篮子里。

14年地产经验告诉我:

• 真正的财富自由,不是“拥有多少套房”,而是“拥有多少能为你持续生钱的资产”;

• 真正的安全感,不是“房子在那”,而是“无论市场怎么变,你的资产都在稳定增值,能随时支撑家庭的需求”。

如果说过去20年,是“固定房产”的黄金时代;那未来,“金融房产”会成为更多家庭的核心资产配置选择——它门槛更低、更安全、更灵活,也更符合当下家庭对“确定性”的追求。

最后想说

从地产到保险,我没变的是:始终站在客户角度,帮大家找到更适合的资产规划方案。

如果你也在纠结“要不要再买房”“手里的房子该怎么优化配置”,不妨换个视角看看:比起再买一套需要费心打理的实物房,一份能终身增值、省心省力的“金融房产”,或许才是更稳妥的选择。